Kredit Macet Berpotensi Meningkat, Bank Pertebal Cadangan Kerugian

Industri perbankan memupuk pencadangan guna mengantisipasi kemungkinan risiko terjadinya kredit macet dari debitor yang tak berhasil menyelesaikan restrukturisasi kredit terdampak Covid-19.

Oleh

Benediktus Krisna Yogatama

·4 menit baca

KOMPAS/TOTOK WIJAYANTO

Pekerja menyelesaikan pembangunan hunian bertingkat di kawasan Cempaka Putih, Jakarta Timur, Jumat (18/6/2021).

JAKARTA, KOMPAS — Perbankan ramai-ramai menambah cadangan kerugian untuk mengantisipasi meningkatnya kredit bermasalah (nonperforming loan/NPL) di kemudian hari. Langkah ini akan menggerus laba bank.

Dihubungi pada Selasa (15/9/2021), Executive Vice President Secretariat & Corporate Communication BCA Hera F Haryn menjelaskan, biaya pencadangan BCA di triwulan kedua tahun ini meningkat 32,4 persen dibandingkan periode yang sama tahun lalu. Peningkatan cadangan tersebut untuk mengantisipasi adanya kemungkinan debitor yang tetap gagal bayar meskipun telah dilakukan restrukturisasi kredit.

Sampai dengan Juni 2021, nilai restrukturisasi kredit di BCA mencapai Rp 80,5 triliun. Jumlah ini telah menurun dibandingkan sebelumnya yang sempat mencapai Rp 97,7 triliun. Nilai restrukturisasi tersebut setara dengan sekitar 14 persen dari total kredit BCA pada Juni 2021 yang sebesar Rp 593,58 triliun.

Per triwulan II-2021, NPL BCA berada pada posisi 2,4 persen. Angka meningkat dibandingkan triwulan pertama 2021 yang sebesar 1,8 persen dan triwulan kedua 2020 yang sebesar 2,1 persen. NPL BCA masih di bawah ambang batas NPL yang sebesar 5 persen.

”Kami terus melakukan monitoring secara intens terkait kondisi saat ini, khususnya di tengah situasi PPKM dalam rangka menekan laju penularan pandemi Covid-19 menuju pemulihan ekonomi nasional,” ujar Hera.

Meski memupuk pencadangan, pada semester pertama tahun ini BCA masih mencatat pertumbuhan laba bersih 18,1 persen menjadi sebesar Rp 14,5 triliun.

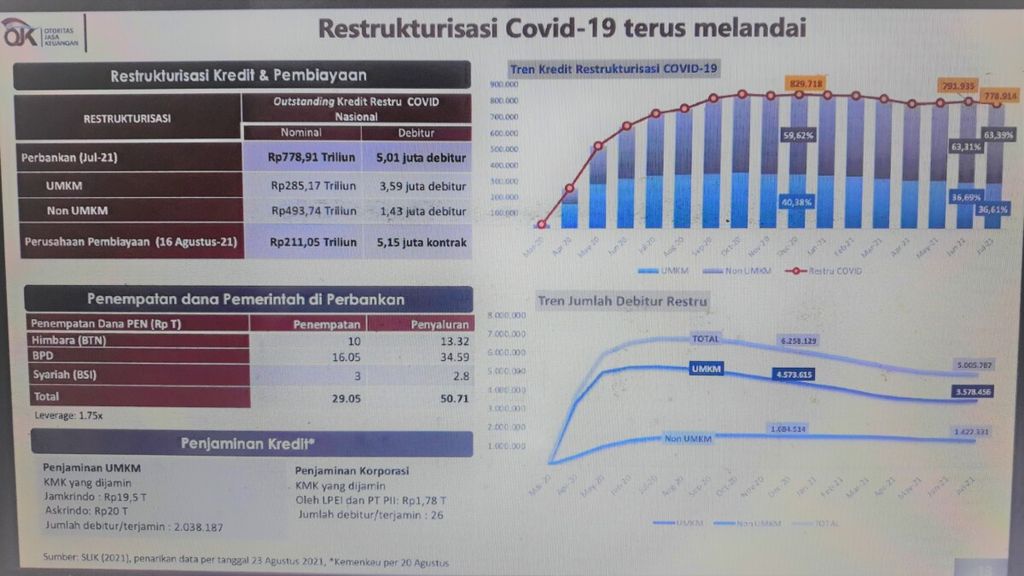

Kompas

Perkembangan restrukturisasi kredit perbankan.

Direktur Utama PT Bank Tabungan Negara Tbk Haru Koesmahargyo menjelaskan, saat ini nilai Cadangan Kerugian Penurunan Nilai (CKPN) BTN mencapai Rp 12 triliun. Adapun total restrukturisasi kredit BTN mencapai Rp 89 triliun dan NPL BTN sebesar 4,1 persen.

”Pencadangan ini tentu untuk mengantisipasi restrukturisasi kredit yang tak mampu diselesaikan debitor,” ujar Haru.

Haru menjelaskan, kebijakan OJK untuk memperpanjang masa tenggat restrukturisasi kredit menjadi 31 Maret 2023 dari sebelumnya 31 Maret 2022 sangat membantu perbankan dan debitor yang terdampak Covid-19.

”Perbankan yang disiplin akan makin siap dengan terus mempertebal pencadangannya. Keuangan debitor pun perlahan akan makin sehat seiring dengan pemulihan ekonomi,” ujar Haru.

Pada semester pertama tahun ini, BTN berhasil mencatat pertumbuhan laba bersih 19,9 persen menjadi Rp 920 miliar.

Peningkatan CKPN juga dilakukan Bank Permata. Pada siaran pers kinerja semester pertama tahun ini yang dirilis pada Selasa (14/9/2021), Bank Permata mengalokasikan biaya CKPN untuk mengantisipasi potensi kerugian akibat penurunan kualitas aset sebesar Rp 1,5 triliun atau meningkat 41 persen dibanding periode yang sama tahun lalu. Dengan demikian, rasio NPL coverage tetap terjaga baik di kisaran yang cukup konservatif, yaitu 218 persen.

Pada semester pertama tahun ini, Bank Permata berhasil mencatat laba bersih setelah pajak sebesar Rp 639 miliar, meningkat signifikan 74,3 persen dibandingkan pada periode yang sama tahun lalu sebesar Rp 366 miliar.

”Fokus kami terus meningkatkan kinerja Bank melalui perluasan skala bisnis dan pertumbuhan kredit yang sehat didukung teknologi terdepan,” ujar Direktur Utama Bank Permata Chalit Tayjasanant.

Kompas

Kinerja restrukturisasi kredit bank dan perusahaan pembiayaan.

Perpanjangan restrukturisasi

Perpanjangan masa restrukturisasi kredit perbankan dari Maret 2022 menjadi Maret 2023 yang diumumkan awal September lalu kini diperkuat dengan keluarnya Peraturan Otoritas Jasa Keuangan (POJK) pada Rabu (15/9/2021).

POJK yang mengatur hal itu adalah POJK Nomor 17/POJK.03/2021 tentang Perubahan Kedua atas POJK Nomor 11/POJK.03/2020 tentang Stimulus Perekononomian Nasional sebagai Kebijakan Countercyclical Dampak Penyebaran Coronavirus Disease 2019 dan POJK Nomor 18/POJK.03/2021 tentang Perubahan Kedua atas POJK Nomor 34/POJK.03/2020 tentang Kebijakan bagi Bank Perkreditan Rakyat dan Bank Pembiayaan Rakyat Syariah sebagai Dampak Penyebaran Coronavirus Disease 2019.

Ketua Dewan Komisioner OJK Wimboh Santoso mengatakan, perpanjangan masa relaksasi restrukturisasi kredit perbankan tersebut diharapkan dapat meneruskan momentum pemulihan ekonomi serta mendorong pertumbuhan penyaluran kredit perbankan.

”Perpanjangan kebijakan countercyclical sebagai langkah antisipatif dan lanjutan untuk mendorong optimalisasi kinerja perbankan, menjaga stabilitas sistem keuangan, dan mendukung pertumbuhan ekonomi dalam rangka menjaga momentum indikator perbankan yang sudah mengalami perbaikan serta untuk mempersiapkan bank dan debitur untuk kembali normal secara perlahan sehingga menghindari potensi gejolak setelah kebijakan ini berakhir,” kata Wimboh.