Pemulihan Ekonomi, Perbankan, dan Kredit Bermasalah

Kondisi perbankan adalah cerminan dari sektor riil. Jika sektor riil terpuruk, kredit bermasalah meningkat dan permintaan kredit turun.

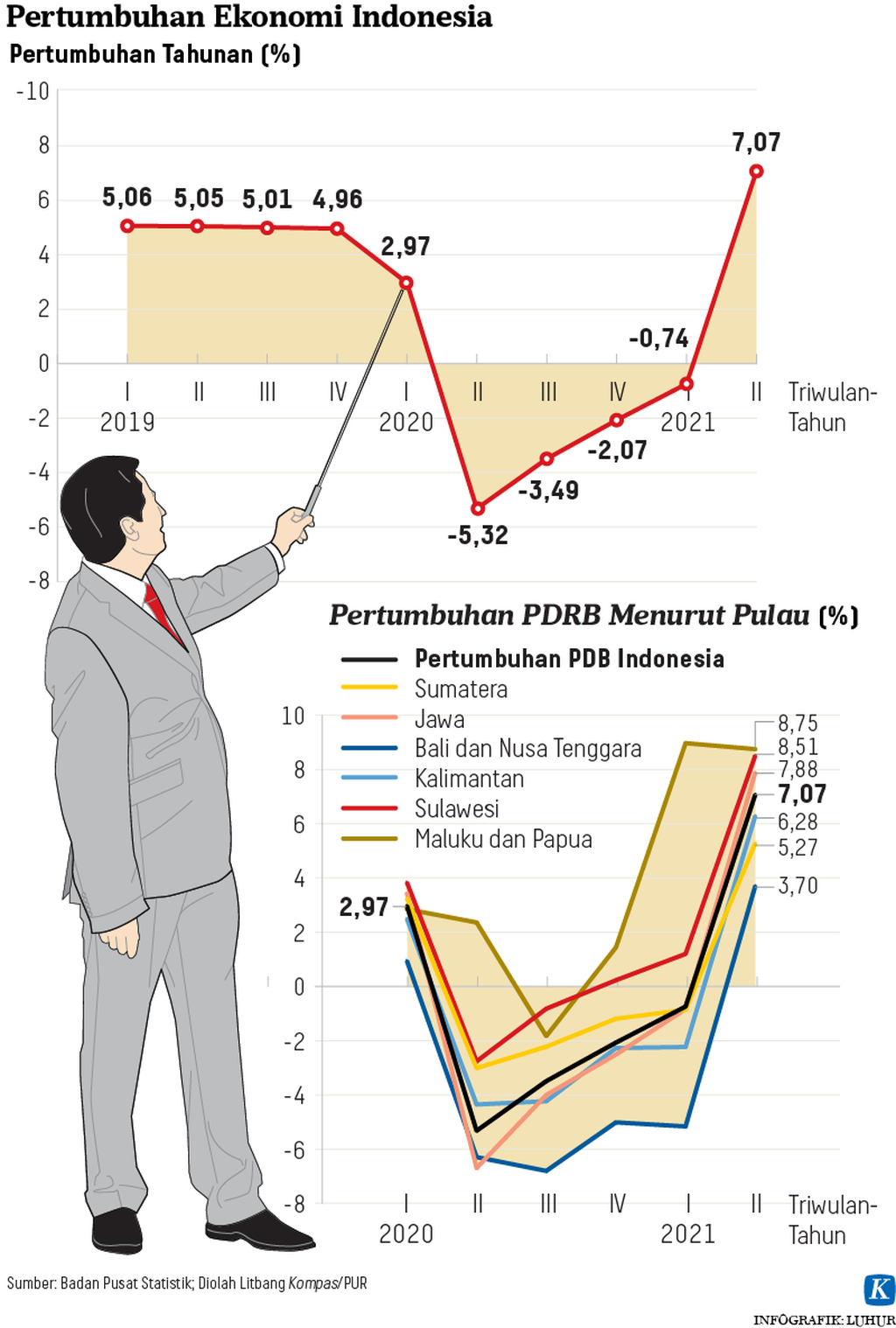

Sudah satu setengah tahun pertumbuhan ekonomi tergantung pada situasi penanganan pandemi Covid-19. Jika penularan Covid-19 meningkat, demi keselamatan masyarakat dilakukan pembatasan pergerakan yang kemudian membuat aktivitas ekonomi terhambat.

Kecepatan vaksinasi masyarakat dan penurunan penularan Covid menjadi faktor sangat krusial untuk pulihnya perekonomian. Dikurangi atau ditambahnya stimulus dari otoritas fiskal, otoritas moneter, dan perbankan pun tergantung dari situasi pandemi.

Kita bersyukur, pada awal September 2021, angka rata-rata kematian karena Covid di Indonesia sudah turun di bawah 500 orang per hari, dibandingkan awal Agustus yang pernah mencapai rata rata sekitar 1.700 orang. Angka kematian karena Covid di negara emerging market seperti Brasil dan India juga menunjukkan tren penurunan yang signifikan. Namun, tentu kita tidak boleh lengah, harus terus disiplin menjalankan protokol kesehatan.

Di bulan Juli, Dana Moneter Internasional (IMF) memproyeksikan Amerika Serikat dan Tiongkok akan tumbuh tinggi di tahun ini, yakni 7,0 persen dan 8,1 persen, karena tahun lalu tumbuh negatif. Tahun depan, pertumbuhan ekonomi AS dan Tiongkok diproyeksikan masih tinggi, tapi mulai melandai normal yaitu 4,9 persen dan 5,7 persen.

Di Indonesia, karena adanya penyebaran Covid-varian Delta, dilakukan kembali pembatasan pergerakan pada Juli-Agustus, sehingga pemulihan ekonomi terhambat. Mandiri Sekuritas memproyeksikan pertumbuhan ekonomi Indonesia 3,7 persen di tahun 2021, tetapi akan tumbuh lebih kencang pada 2022, menjadi 5,2 persen. Pulihnya ekonomi luar negeri akan meningkatkan industri orientasi ekspor.

Kondisi perbankan adalah cerminan dari sektor riil. Jika sektor riil terpuruk, kredit bermasalah meningkat dan permintaan kredit turun.

Kondisi perbankan adalah cerminan dari sektor riil. Jika sektor riil terpuruk, kredit bermasalah meningkat dan permintaan kredit turun. Disebutkan di atas bahwa pertumbuhan ekonomi AS diproyeksikan melesat 7,0 persen pada 2021. Di sana, kredit konsumsi (individu) di bulan Juli sudah tumbuh positif 4,2 persen. Artinya, daya beli rumah tangga sudah membaik.

Menurut perusahaan konsultan PwC, penjaringan dana di pasar saham AS meningkat pesat, total 552 perusahaan sepanjang semester 1/2021 melakukan penawaran saham perdana (IPO). Ini adalah jumlah IPO terbanyak dalam 20 tahun terakhir.

Di Thailand, pertumbuhan kredit sebenarnya sudah membaik di triwulan II menjadi positif 3,7 persen dan pertumbuhan ekonominya pulih 7,5 persen yang didorong oleh sektor ekspor. Akan tetapi, penyebaran Covid di triwulan III telah membuat ekonomi kembali melandai. Proyeksi pertumbuhan kredit di Thailand hanya sekitar 1 persen tahun ini.

Di Malaysia juga demikian. Perusahaan rating S&P menurunkan proyeksi pertumbuhan ekonomi Malaysia pada 2021 dari 6,2 persen menjadi 4,1 persen. Oleh S&P, proyeksi pertumbuhan kredit di Malaysia diturunkan dari 6,0 persen menjadi 4,0 persen.

Baca juga : Restrukturisasi Kredit dan Likuiditas

Di Indonesia, ekonomi yang melambat pada Juli-Agustus diperkirakan akan kembali meningkat pada September setelah pembatasan pergerakan dilonggarkan. Pada Juli, permintaan kredit masih lemah, total kredit hanya tumbuh 0,3 persen terhadap Juli tahun lalu.

Kredit investasi bahkan turun 0,4 persen. Artinya, dunia usaha belum melakukan kegiatan investasi. Pemerintah harus terus mendorong terjadinya investasi, baik di pusat maupun di daerah, juga investasi dari luar negeri dan orientasi ekspor.

Kesulitan membayar

Pandemi telah membuat debitor mengalami kesulitan membayar kewajiban utangnya. Di tahun 2020, penghasilan rumah tangga turun, penjualan perusahaan jatuh, penerimaan negara susut, dan kredit bermasalah meningkat. Akan tetapi, pengeluaran negara, biaya operasi perusahaan dan rumah tangga tetap tinggi. Oleh karena itu, harus ada kebijakan khusus untuk menolong perusahaan dan rumah tangga serta membantu perbankan menangani kredit bermasalah.

Financial Stability Board (FSB) sebagai asosiasi bank sentral dan regulator sektor keuangan mendukung relaksasi aturan kehati-hatian selama masa pandemi. Ada beberapa relaksasi, misalnya terkait aturan restrukturisasi kredit. Ada juga relaksasi terkait permodalan, bank diperbolehkan tidak memenuhi Counter Cyclical Buffer (CCB). Dengan relaksasi, bank diharapkan tetap membuka kran kredit kepada debitur yang terdampak Covid.

Kinerja restrukturisasi kredit bank dan pembiayaan. Sumber: Otoritas Jasa Keuangan

Di Indonesia, Otoritas Jasa Keuangan (OJK) juga memberikan relaksasi kepada perbankan untuk melakukan restrukturisasi kredit. Kredit tersebut, walaupun direstrukturisasi, tetap dapat dikategorikan sebagai kredit lancar. Karena dikategorikan sebagai kredit lancar, bank tidak harus menyisihkan biaya pencadangan kredit bermasalah.

Bank juga diperbolehkan menambah kredit baru kepada debitor restru. OJK baru-baru ini sudah mengumumkan bahwa relaksasi aturan restrukturisasi akan diperpanjang untuk kedua kalinya, dari Maret 2022 menjadi Maret 2023.

FSB menyatakan bahwa relaksasi harus dilakukan dengan bijaksana, yaitu bank harus tetap prudent. Jangan sampai perbankan terlihat kuat, tetapi sebenarnya kurang modal.

FSB menyatakan bahwa relaksasi harus dilakukan dengan bijaksana, yaitu bank harus tetap prudent. Jangan sampai perbankan terlihat kuat, tetapi sebenarnya kurang modal. Dengan adanya relaksasi, informasi mengenai kredit bermasalah (NPL) menjadi tidak mencerminkan kualitas kredit yang sebenarnya.

Oleh karena itu, analis perbankan sekarang bukan melihat angka kredit bermasalah (nonperforming loans/NPL), melainkan melihat angka loan at risk (LAR), yaitu kredit bermasalah ditambah kredit dalam perhatian khusus dan kredit restru. NPL per Juni 2021 adalah 3,24 persen. Jika ditambahkan dengan jumlah kredit restrukturisasi (masa Covid) yang berjumlah Rp 778 triliun, rasio LAR menjadi 17,2 persen.

Karena kredit restru dikategorikan kredit lancar, maka perbankan tidak perlu menyisihkan biaya pencadangan. Akibatnya, laba perbankan menjadi cenderung overestimate. Ini berakibat rasio modalnya juga overestimate. Saat ini, capital adequacy ratio (CAR) adalah 24,3 persen.

Petugas menyiapkan uang pecahan Rp 100.000 di Bank Mandiri, Jakarta, Kamis (19/8/2021).

Walaupun demikian, beberapa bank besar tidak serta-merta memanfaatkan relaksasi tersebut. Mereka tetap prudent. Terbukti bahwa beberapa bank besar tetap memupuk biaya kredit bermasalah di tahun 2020 dan di semester I/2021. Oleh karena itu, laba perbankan pada 2020 jatuh, karena termakan biaya kredit bermasalah dan juga turunnya net interest margin (NIM).

Bank merasa perlu membuat pencadangan kredit karena sebagian dari nasabah restru mungkin tidak mampu memenuhi skedul pembayaran. Bahkan ada bank yang secara transparan memberikan data bagaimana kategori dari kredit restrunya, ada yang risiko rendah, sedang, dan tinggi, serta berapa pencadangan untuk setiap kategori.

Karena keperluan membuat biaya pencadangan, beberapa bank besar telah mengumumkan aksi penambahan modal di tahun ini dan tahun depan. Penambahan modal ini diperlukan agar perbankan siap untuk melaju kreditnya di tahun 2022.

Mirza Adityaswara

Ekonom dan Direktur Utama

Lembaga Pengembangan Perbankan Indonesia (LPPI)