Restrukturisasi pembiayaan pada akhir 2020 adalah sebesar Rp 169,24 triliun yang berasal dari 5,57 juta kontrak. Ini meningkat, hingga pada 16 Agustus nilainya menjadi Rp 211 triliun yang terdiri atas 5,15 juta kontrak.

Oleh

Benediktus Krisna Yogatama

·4 menit baca

Kompas

Ilustrasi pembiayaan kredit motor.

JAKARTA, KOMPAS — Nilai total restrukturisasi pembiayaan dari perusahaan pembiayaan terus meningkat. Adanya pembatasan kegiatan masyarakat yang dipicu kenaikan jumlah kasus Covid-19 menghambat penyelesaian angsuran.

Mengutip data Otoritas Jasa Keuangan (OJK), restrukturisasi pembiayaan pada akhir 2020 sebesar Rp 169,24 triliun yang berasal dari 5,57 juta kontrak. Nilai tersebut meningkat hingga 16 Agustus menjadi Rp 211 triliun yang terdiri dari 5,15 juta kontrak.

Ketua Asosiasi Perusahaan Pembiayaan Indonesia (APPI) Suwandi Wiratno menjelaskan, kenaikan restrukturisasi itu salah satunya dikarenakan adanya pembatasan kegiatan masyarakat yang dipicu kenaikan jumlah kasus Covid-19.

”Debitor perusahaan pembiayaan itu kebanyakan perorangan yang mengangsur kendaraan roda dua atau roda empat untuk usaha sehari-hari. Ada juga pengemudi ojek daring ataupun kurir. Maka, ketika ada pembatasan kegiatan yang mengurangi penghasilan mereka, ini juga berdampak pada kami,” ujar Suwandi yang dihubungi, Jumat (10/9/2021).

SUMBER: OTORITAS JASA KEUANGAN

Kinerja perusahaan pembiayaan. Sumber: Otoritas Jasa Keuangan

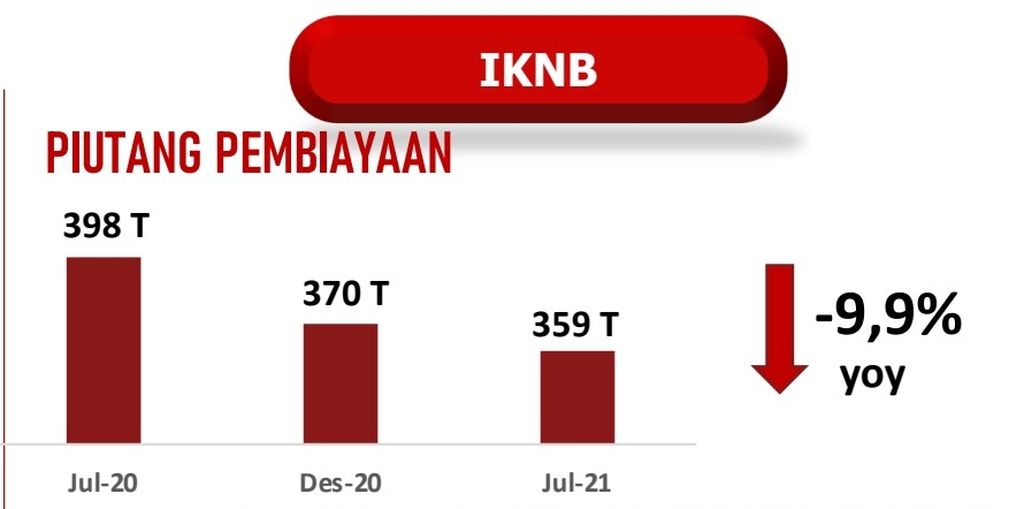

Sampai dengan Juli 2021, total penyaluran pembiayaan mencapai Rp 359 triliun, atau menurun 9,9 persen secara tahunan. Dari jumlah tersebut, 60-65 persen berasal dari pembiayaan kendaraan roda dua dan empat. Sebesar 30 persen berasal dari pembiayaan alat berat dan sisanya dari pembiayaan lain-lain.

Meski demikian, Suwandi menjelaskan, sebagian nasabah sudah berkomitmen menyelesaikan utangnya dengan mulai mengangsur. Salah satunya adalah debitor korporasi tambang dan perkebunan yang mengambil pembiayaan alat berat. Kenaikan harga komoditas dunia berdampak positif bagi debitor untuk menyelesaikan angsurannya.

”Saya tetap optimistis penyaluran pembiayaan ini akan kembali terus tumbuh dan restrukturisasi bisa terus diselesaikan seiring dengan pemulihan ekonomi yang berangsur terjadi,” kata Suwandi.

Direktur Utama BCA Finance Roni Haslim menjelaskan, sejak awal program restrukturisasi ditetapkan OJK, pihaknya sudah menyelesaikan restrukturisasi sebesar Rp 9 triliun. Adapun restrukturisasi yang masih berjalan nilainya Rp 6,8 triliun.

”Progres restrukturisasi kami baik. Sebagian sudah berjalan kembali. Ada juga yang sudah lunas dan ada yang pelunasannya dipercepat,” ucap Roni.

Ia menjelaskan, ke depan, pihaknya akan selektif memberikan restrukturisasi lanjutan. Hal ini dilakukan dengan melihat skala penilaian kredit dan risiko dari debitor.

Keputusan untuk memberikan relaksasi restrukturisasi pembiayaan tertuang dalam Peraturan OJK (POJK) Nomor 58 Tahun 2020 tentang Perubahan atas Peraturan OJK No 14/POJK.05/2020 tentang Kebijakan Countercyclical Dampak Penyebaran Coronavirus Disease 2019 bagi Lembaga Jasa Keuangan Nonbank. Salah satu poin penting dari POJK itu ialah tenggat restruktursasi pembiayaan diperpanjang hingga 17 April 2022 setelah sebelumnya pada 31 Desember 2020.

Masih meningkatnya nilai restrukturisasi pembiayaan ini berbanding terbalik dengan menurunnya restrukturisasi kredit perbankan. Jika restrukturisasi pembiayaan masih terus meningkat, tidak demikian dengan restrukturisasi kredit perbankan yang terus menurun.

Kompas

Kinerja restrukturisasi kredit bank dan pembiayaan. Sumber: Otoritas Jasa Keuangan

Pada awal tahun ini, nilai restrukturisasi kredit bank mencapai Rp 829,71 triliun yang berasal dari 6,24 juta debitor. Sementara pada Juli 2021, nilai restrukturisasi kredit bank turun menjadi Rp 778 triliun yang berasal dari 5 juta debitor. Pekan lalu, OJK juga telah memperpanjang tenggat restrukturisasi kredit perbankan dari sebelumnya 31 Maret 2022 menjadi 31 Maret 2023.

Perbedaan karakteristik

Direktur Center of Economic and Law Studies (Celios) Bhima Yudhisthira menjelaskan, perbedaan kondisi restruktursasi kredit bank dengan perusahaan pembiayaan ini dikarenakan adanya perbedaan karakteristik debitor keduanya.

Debitor perusahaan pembiayaan kebanyakan adalah nasabah perorangan, sedangkan debitor bank adalah unit usaha, bahkan korporasi. Selain itu, pembiayaan dari perusahaan pembiayaan ini tergolong kredit konsumsi.

Maka, ketika ada kontraksi ekonomi karena pembatasan kegiatan masyarakat yang dipicu kenaikan kasus Covid-19, para debitor perusahaan pembiayaan ini pun terganggu pendapatannya. Situasi ini pada akhirnya mengganggu angsuran pembiayaan sehingga masuk dalam golongan restrukturisasi.

Hal agak berbeda terjadi pada debitor perbankan. Meski sama-sama mengalami tekanan ekonomi, debitor perbankan di beberapa sektor masih menunjukkan pertumbuhan, seperti sektor komunikasi, informasi, serta kesehatan. Pada triwulan II-2021 ini pun Indeks Manajer Pembelian (Purchasing Managers’ Index/PMI Manufaktur) sempat menembus angka 50 yang artinya perusahaan manufaktur sedang berekspansi.

Bhima menambahkan, seiring dengan proyeksi pertumbuhan ekonomi pemerintah tahun depan pada kisaran 5-5,5 persen, ia menilai restrukturisasi kredit bank dan pembiayaan pun bisa terus menurun seiring dengan membaiknya kemampuan ekonomi debitor.