Masa Restrukturisasi Kredit Diperpanjang hingga 31 Maret 2023

Otoritas Jasa Keuangan memperpanjang relaksasi restrukturisasi kredit debitur terdampak Covid-19 demi menjaga momentum pemulihan dan memitigasi dampak pandemi yang dinilai masih diliputi ketidakpastian.

Oleh

Benediktus Krisna Yogatama

·4 menit baca

KOMPAS/TOTOK WIJAYANTO

Teller Bank Syariah Indonesia melayani nasabah di Kantor Cabang Hasanudin, Blok M, Jakarta, Senin (1/2/2021). Bank yang merupakan hasil merger dari PT Bank BRI Syariah Tbk, PT Bank BNI Syariah, dan PT Bank Syariah Mandiri tersebut, resmi beroperasi pada Senin (1/2/2021).

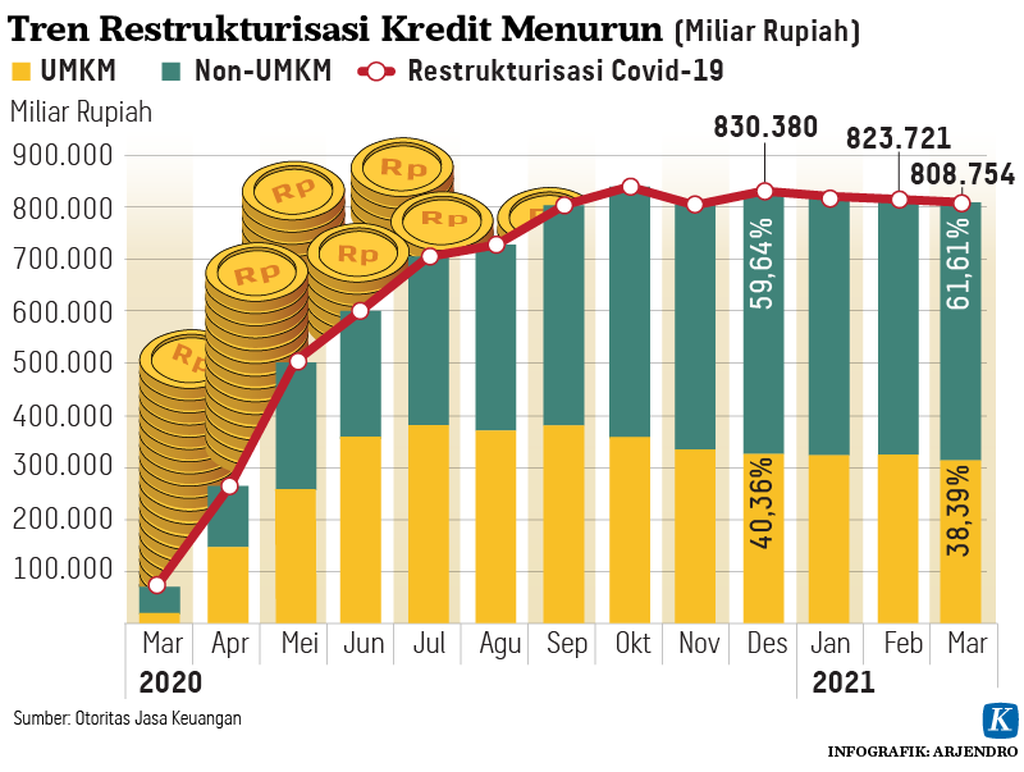

JAKARTA, KOMPAS — Otoritas Jasa Keuangan memutuskan memperpanjang tenggat relaksasi restrukturisasi kredit debitor terdampak Covid-19 dari 31 Maret 2022 menjadi 31 Maret 2023. Keputusan ini diambil untuk menjaga momentum pemulihan ekonomi nasional dan stabilitas perbankan serta kinerja debitor yang sudah mulai mengalami perbaikan.

Namun, perbankan tetap berupaya menjaga kualitas penyaluran kredit di tengah keputusan itu. Perpanjangan relaksasi restrukturisasi kredit juga berlaku bagi Bank Perkreditan Rakyat (BPR) dan BPR Syariah.

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso, Kamis (2/9/2021), menyatakan, perpanjangan masa restrukturisasi dilakukan untuk menjaga momentum pemulihan ekonomi nasional. Restrukturisasi kredit sejak awal 2020 membantu perbankan dan debitor, termasuk pelaku usaha mikro kecil menengah (UMKM).

”Guna menjaga momentum dan memitigasi dampak dari masih tingginya penyebaran Covid-19, masa berlaku relaksasi restrukturisasi kami perpanjang,” kata Wimboh.

Posisi per Juli 2021, outstanding (saldo) kredit restrukturisasi Covid-19 mencapai Rp 778,9 triliun dengan debitor mencapai 5 juta dan 71,53 persen di antaranya adalah debitur UMKM. Outstanding kredit ini turun bila dibandingkan posisi awal penerapan stimulus.

Pelonggaran kredit itu juga diharapkan memberikan kepastian bagi perbankan maupun pelaku usaha dalam menyusun rencana bisnis tahun 2022, khususnya mengenai skema penanganan debitor restrukturisasi dan skema pencadangan.

Kepala Eksekutif Pengawas Perbankan Heru Kristiyana mengatakan, perpanjangan relaksasi restrukturisasi kredit merupakan bagian dari kebijakan countercyclical dan menjadi salah satu faktor pendorong yang diperlukan untuk menopang kinerja debitor, perbankan, dan perekonomian.

”Perpanjangan hingga 2023 diperlukan dengan tetap menerapkan manajemen risiko, mengingat ada perkembangan varian Delta dan pembatasan mobilitas sehingga butuh waktu yang lebih bagi perbankan untuk membentuk Cadangan Kerugian Penurunan Nilai (CKPN) dan bagi debitor untuk menata usahanya agar dapat menghindari gejolak ketika stimulus berakhir,” kata Heru.

Himbara

Sementara itu, restrukturisasi kredit oleh Himpunan Bank-Bank Milik Negara (Himbara), sampai Juli 2021 mencapai Rp 403,99 triliun. Rinciannya, 64,53 persen dari outstanding kredit tersebut berasal dari segmen UMKM dan 35,47 persen dari segmen wholesale.

”Apa yang dilakukan Himbara, lebih tepatnya adalah proses restrukturisasi yang ditujukan untuk menyelamatkan kredit-kredit, terutama kredit UMKM,” kata Ketua Himbara Sunarso yang juga Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk dalam telekonferensi pers, Kamis.

KOMPAS/TOTOK WIJAYANTO

Pekerja menyelesaikan pembangunan hunian bertingkat di kawasan Cempaka Putih, Jakarta Timur, Jumat (18/6/2021).

Saat dihubungi secara terpisah, Sekretaris Perusahaan PT Bank Negara Indonesia Tbk (BNI) Mucharom menyatakan, pihaknya menyambut baik perpanjangan restrukturisasi kredit yang ditetapkan OJK. ”Perpanjangan tersebut dapat membantu BNI untuk menjaga kinerja debitor restrukturisasi Covid-19 yang sudah mengalami perbaikan,” ujarnya dihubungi Jumat (3/9/2021).

Sampai Juli 2021, jumlah restrukturisasi kredit Covid-19 di BNI mencapai Rp 81,51 triliun. Jumlah ini turun jika dibandingkan saat puncaknya, yakni Oktober 2020, yang mencapai Rp 104,58 triliun dan pada awal tahun 2021 yang mencapai Rp 102,38 triliun.

Restrukturisasi kredit sebesar Rp 81,51 triliun itu setara 14,48 persen dari total portofolio BNI yang Rp 563,01 triliun. Adapun kredit restrukturisasi Covid–19 terbesar ada di sektor konstruksi, perdagangan besar dan eceran, serta penyediaan akomodasi dan makan minum.

Mucharom menjelaskan, ke depan strategi pengelolaan yang telah dan akan terus dilakukan BNI adalah menjaga kualitas kredit melalui perbaikan manajemen risiko dan inisiatif. ”Pertama melalui perbaikan end-to-end credit process business banking dan consumer, meliputi pipeline management, underwriting process dan monitoring. Kedua melalui evaluasi dan penyempurnaan proses pengelolaan Loan at Risk (LaR) secara berkala,” ujar Mucharom.

Selain itu pihaknya juga akan melakukan pemisahan pengelolaan debitor loan at risk dengan debitor non loan at risk melalui pembentukan Tim LaR. “Melakukan monitoring kredit secara disiplin melalui review debitor watchlist/LAR yang dilakukan secara periodik bulanan telah dilakukan secara berkala pada forum LaR, KPR, pemantauan portofolio management,” kata Mucharom.

Suasana di salah satu gerai pada pameran UMKM Gayeng di atrium Mal Paragon, Kota Semarang, Jawa Tengah, Rabu (28/4/2021). Selain di Semarang, pameran yang melibatkan Bank Indonesia Perwakilan Jateng itu juga dilakukan di Singapura, guna memasarkan sejumlah produk unggulan provinsi itu.

Pertumbuhan inklusif

Pada kesempatan berbeda, Bank Indonesia (BI) berupaya meningkatkan pertumbuhan ekonomi yang inklusif dan bisa dinikmati semua kalangan tanpa terkecuali melalui penerbitan Peraturan Bank Indonesia (PBI) tentang Rasio Pembiayaan Inklusif Makroprudensial (RPIM) bagi Bank Umum Konvensional, Bank Umum Syariah, dan Unit Usaha Syariah. PBI ini berlaku efektif mulai 31 Agustus 2021.

Kepala Departemen Kebijakan Makroprudensial BI Juda Agung menjelaskan, pertumbuhan ekonomi yang inklusif adalah salah satu agenda ekonomi yang ditetapkan gubernur BI. ”Pertumbuhan ekonomi yang bisa dinikmati semua kalangan. Salah satunya melalui akses pembiayaan yang bisa makin luas menjangkau semua kalangan,” ujar Juda.

Catatan BI, sampai dengan Juli total kredit segmen UMKM yang telah disalurkan perbankan mencapai Rp 1.135 triliun atau 20,51 persen dari total kredit. Meski demikian, menurut riset BI, masih ada 69,5 persen UMKM yang belum tersentuh kredit.

Salah satu upaya BI adalah dengan mendorong kewajiban pemenuhan RPIM melalui PBI yang baru itu. Kewajiban pemenuhan RPIM yang dilakukan secara bertahap yaitu paling sedikit sebesar 20 persen pada 2022, 25 persen pada 2023, dan 30 persen pada 2024.