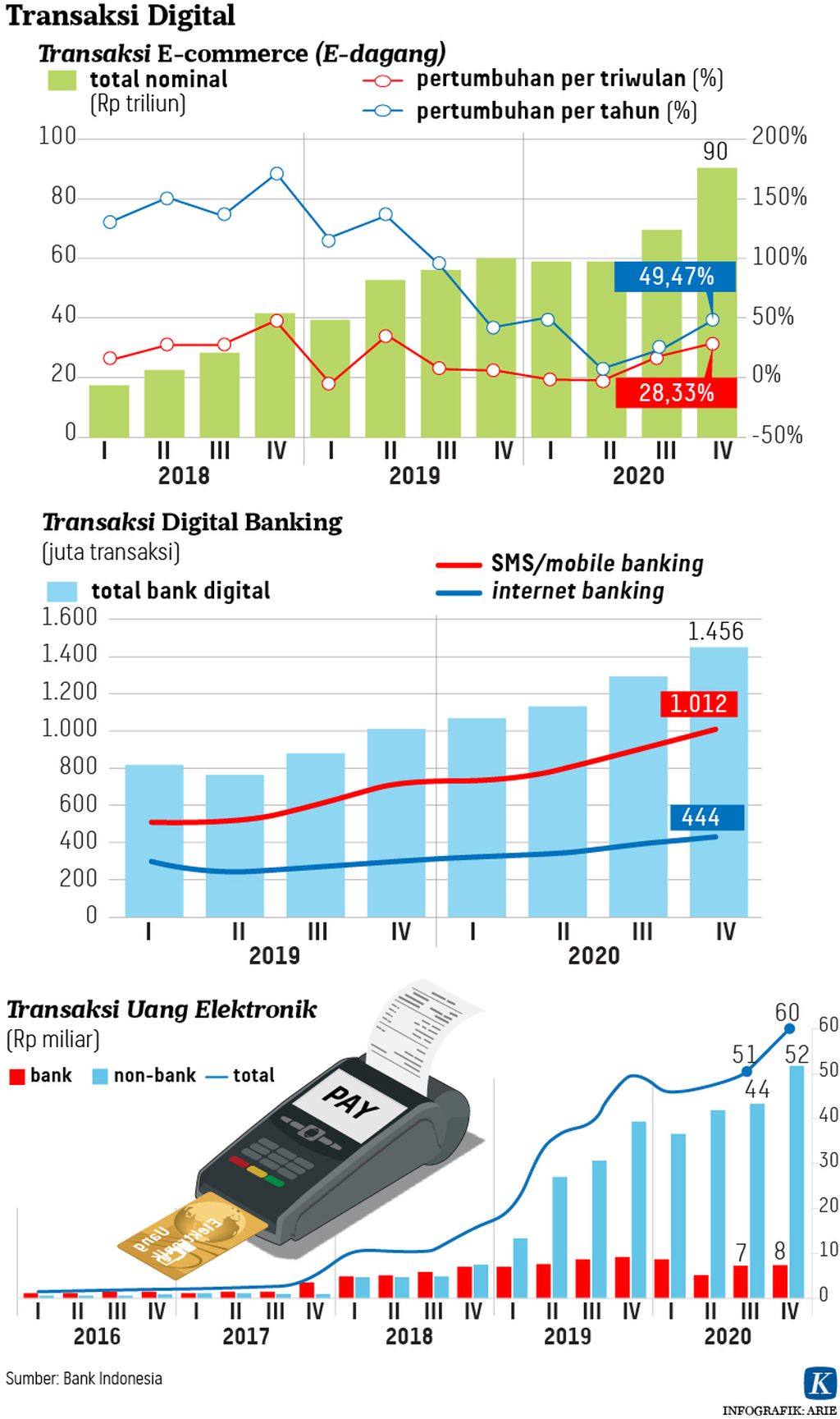

Perkembangan teknologi dan tuntutan konsumen menjadi keniscayaan perbankan untuk bertransformasi memberikan layanan digital. Namun, masih banyak kendala bagi bank untuk bertransformasi digital.

Oleh

Benediktus Krisna Yogatama

·3 menit baca

KOMPAS/RADITYA HELABUMI

Gerai layanan CIMB Niaga Digital Lounge di salah satu mal di Jakarta, Kamis (5/8/2021). Layanan digital perbankan terus tumbuh, terutama pada masa pandemi Covid-19. Dalam beberapa tahun terakhir, CIMB Niaga sudah banyak mengurangi kantor cabang konvensional dengan mengonversi cabang konvensional menjadi cabang digital lounge seiring meningkatnya adaptasi digital di sektor perbankan.

JAKARTA, KOMPAS — Belum semua bank siap dan memiliki kapasitas untuk berubah menjadi bank digital. Tidak hanya membutuhkan belanja infrastruktur teknologi informasi yang besar dan sumber daya manusia yang melek teknologi, tetapi juga upaya mengubah pola pikir dan budaya kerja.

Hal itu mengemuka dalam webinar bertajuk ”Menjadikan Industri Jasa Keuangan Adaptif dan Antisipatif: Sosialisasi POJK Terkini tentang Kelembagaan Bank, Percepatan Perizinan Produk Bank, dan Penguatan Penanganan Lembaga Jasa Keuangan” yang diselenggarakan Lembaga Pengembangan Perbankan Indonesia (LPPI), Senin (30/8/2021).

Hadir memberikan sambutan kunci Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK) Heru Kristiyana dan Direktur Utama LPPI Mirza Adityaswara. Turut hadir sebagai pembicara Direktur Eksekutif Penelitian dan Pengaturan Perbankan OJK Anung Herlianto, Direktur Utama Bank Syariah Indonesia (BSI) Hery Gunardi, serta Direktur Utama Bank Pembangunan Daerah (BPD) Sumatera Selatan dan Bangka Belitung Achmad Syamsudin.

Hasil penilaian digital maturity model OJK, yang diuji coba Mei lalu kepada industri perbankan, menunjukkan, banyak aspek yang belum dipenuhi bank untuk bisa disebut atau menjalankan bisnis bank digital. Digital maturity model adalah indikator untuk mengukur kesiapan bank bertransformasi digital.

Elemen pengukuran terdiri dari manajemen bank, organisasi dan budaya, teknologi, operasional, serta pelanggan. Adapun perumusan penilaian menggunakan referensi berbagai lembaga konsultan keuangan dan teknologi dunia, seperti TM Forum, McKinsey, Accenture, Deloitte, BCG, Capability Maturity Model Integration, dan Cap Gemini.

Hasil penilaian digital maturity model OJK, yang diuji coba Mei lalu kepada industri perbankan, menunjukkan, banyak aspek yang belum dipenuhi bank untuk bisa disebut atau menjalankan bisnis bank digital.

Dari hasil penilaian itu, nilai elemen kesiapan manajemen industri perbankan adalah 53 persen, nilai elemen organisasi & budaya 44 persen, kesiapan teknologi 65 persen, kesiapan operasi 42 persen, dan kesiapan pelayanan pelanggan 49 persen.

”Dari hasil itu bisa disimpulkan sementara bahwa banyak perbankan yang sudah siap secara teknologi untuk menyelenggarakan bank digital. Namun, itu belum diikuti elemen lainnya,” ujar Anung.

Anung menambahkan, belakangan ini bahkan marak perbankan yang mengklaim dan melabeli dirinya sebagai bank digital. Menurut dia, klaim itu hanya gimik semata untuk meningkatkan harga saham. Padahal, bank tersebut sebenarnya belum siap untuk beroperasi secara digital.

”Tes dan indikator ini akan terus kami lakukan dan perbarui sehingga kita bisa melihat bank mana yang betul-betul bisa disebut bank digital secara memadai,” kata Anung.

Dalam Peraturan OJK Nomor 12 Tahun 2021 tentang Bank Umum, bank digital didefinisikan sebagai bank berbadan hukum Indonesia yang menyediakan dan menjalankan kegiatan usaha yang utamanya melalui saluran elektronik tanpa kantor fisik, selain kantor pusat, atau dapat menggunakan kantor fisik yang terbatas.

Klaim itu hanya gimik semata untuk meningkatkan harga saham. Padahal, bank tersebut sebenarnya belum siap untuk beroperasi secara digital.

Seorang nasabah sedang membuka aplikasi layanan perbankan digital Bank Jago, Senin (5/7/2021).

Selain itu, ada pula penegasan bahwa tidak ada pembedaan antara bank yang telah memiliki layanan digital, bank digital hasil transformasi bank sebelumnya, dan bank digital yang terbentuk melalui pendirian bank baru.

Terkait kendala yang menjadi kendala dan tantangan BPD untuk berubah menjadi bank digital, menurut Achmad, adalah kesiapan sumber daya manusia, teknologi, dan keterbatasan modal. Jumlah SDM yang melek teknologi dan kompeten menjalankan bank digital di daerah masih terbatas. Begitu pula soal kesiapan infrastruktur teknologi yang dimiliki BPD.

Dalam hal permodalan pun, masih banyak BPD yang modal intinya sekitar Rp 1 triliun. Padahal, lanjut Achmad, untuk menyiapkan SDM dan infrastruktur yang berkompeten perlu suntikan modal yang tidak sedikit. Pada saat bersamaan, BPD diberikan tugas untuk fokus mendorong pertumbuhan ekonomi daerah.

Ekosistem digital

Sementara itu, Hery Gunardi mengakui, mempersiapkan layanan digital ataupun membuat bank digital memang bukan perkara mudah. Selain harus mempersiapkan elemen-elemen tadi, Hery menjelaskan, bank digital yang unggul adalah yang terhubung dengan ekosistem digital.

Jumlah SDM yang melek teknologi dan kompeten menjalankan bank digital di daerah masih terbatas. Begitu pula soal kesiapan infrastruktur teknologi yang dimiliki BPD.

”Perbankan digital dan sistem pembayarannya itu harus terkoneksi dengan perusahaan ekosistem digital lainnya. Misalkan, mau belanja di e-dagang, makanan, atau tiket pesawat, pembayarannya memakai bank digital,” ucap Hery.

Konektivitas dengan ekosistem digital lainnya ini, lanjut Hery, diperlukan karena tuntutan konsumen yang membutuhkan transaksi dengan mudah, kapan saja, dan di mana saja, bahkan menggunakan saluran di luar perbankan tersebut.

”Ini yang disebut revolusi bank 4.0, yaitu banking everywhere,” kataHery.