Mengandeng mitra untuk memperluas ekosistem dan meningkatkan bisnis jadi jalan yang ditempuh sejumlah bank digital. Mereka berkolaborasi dengan asas simbiosis mutualisme untuk saling mengisi dan berkembang bersama.

Oleh

Joice Tauris Santi

·5 menit baca

KOMPAS/RADITYA HELABUMI

Gojek dan Tokopedia resmi mengumumkan kesepakatan merger melalui pembentukan Grup GoTo pada Senin (17/5/2021). Gojek merupakan platform layanan on-demand dan finansial, sedangkan Tokopedia merupakan perusahaan teknologi lokapasar (marketplace) di Indonesia.

Menjadi pebisnis yang besar sendirian sudah tidak lagi menjadi pola pikir para pemimpin perusahaan masa kini. Merangkul pihak lain untuk tumbuh dan besar bersama lebih menjadi pilihan ketimbang sendirian dengan berbagai upaya dan modal untuk memonopoli pasar.

Kolaborasi menjadi langkah yang diambil para pemilik bank-bank digital atau bank yang sedang bertransformasi untuk menjadi bank digital. Potensi bank digital sangat besar. Menurut data dari Bain & Company, di antara 270 juta penduduk Indonesia, masih ada sekitar 92 juta penduduk yang belum punya akses ke bank (unbanked) dan 47 juta penduduk tidak memiliki akses terhadap layanan perbankan.

Selaini itu, masih ada lagi 139 juta orang yang tidak dapat menikmati layanan perbankan secara optimal. Alasannya beragam, semisal keterbatasan kantor cabang bank.

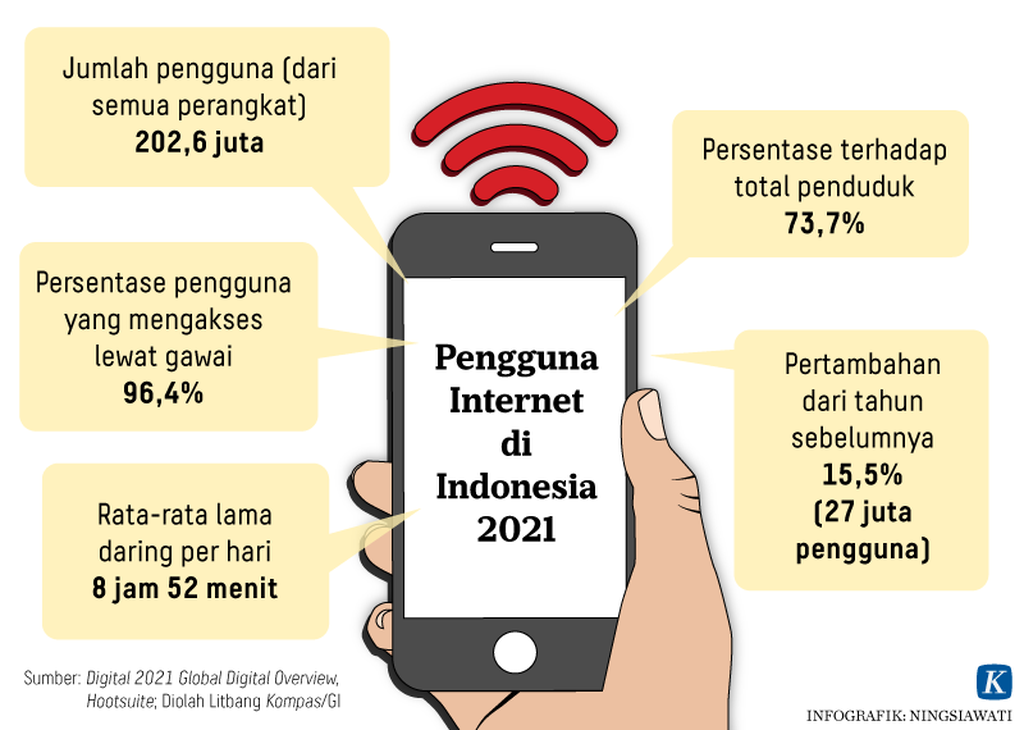

Sebaliknya, ada 203 juta pengguna internet di Indonesia, terbesar ketiga di kawasan Asia Pasifik. Laporan dari We Are Social yang dibuat bekerja sama dengan Hootsuite, Digital 2021: The Latest Insight Into the State of Digital, Februari 2021, menyebutkan, rata-rata orang Indonesia menghabiskan waktu 8 jam untuk mengakses internet per hari.

Data dari Otoritas Jasa Keuangan (OJK) yang diambil dari beberapa sumber menyebutkan, aplikasi telepon selular yang paling banyak digunakan netizen Indonesia adalah untuk mengakses aplikasi untuk bercakap-cakap, mengakses media sosial, dan belanja daring (96 persen). Sementara yang mengakses aplikasi perbankan baru ada 39,2 persen.

Ada irisan yang menarik, yaitu pengguna internet banyak, sementara yang menggunakan aplikasi perbankan baru 39,2 persen dan orang yang belum dijangkau perbankan konvensional mencapai 92 juta. Senang belanja, tetapi masih membayar secara tradisional. Celah inilah yang akan diisi bank digital.

Menjangkau nasabah yang belum dilayani bank konvensional karena keterbatasan fisik kantor bank dan keterbatasan lainnya, sekaligus memberikan kemudahan dalam berbagai transaksi keuangan mulai dari pembayaran belanjaan, mengatur pendapatan, hingga membeli instrumen investasi dalam beberapa klik saja.

Lokapasar dan kredit

Bank digital memerlukan mitra untuk berkembang, memerlukan nasabah, dan pengguna layanannya sehingga dapat membentuk ekosistem yang kuat. Dua jenis usaha yang dapat dijadikan mitra pendukung adalah lokapasar dan perusahaan rintisan penyalur kredit.

Lokapasar yang baru berkembang juga memerlukan kemudahan transaksi digital baik bagi para mitra pedagangnya maupun bagi pelanggannya. Baik membayar barang dagangan tradisional maupun barang dagangan yang lebih canggih seperti produk-produk investasi.

Menurut data Similarweb, pada triwulan I-2021, kunjungan ke lokapasar Tokopedia per bulan mencapai sekitar 129,1 juta kunjungan, sedangkan jumlah kunjungan di Shopee mencapai 120 juta dan Bukalapak 33,16 juta pengunjung.

Kolaborasi antara bank digital dan lokapasar merupakan salah satu kerja sama yang menguntungkan kedua belah pihak. Kalau dilihat satu per satu, bank-bank digital memang merangkul lokapasar dan penyedia kredit dengan bermacam skema.

Kolaborasi antara bank digital dan lokapasar merupakan salah satu kerja sama yang menguntungkan kedua belah pihak.

DOKUMENTASI BANK JAGO

Seorang warga sedang berjalan melewati logo Bank Jago.

Bank Jago Tbk, misalnya, membangun kolaborasi dengan ekosistem Gojek. PT Dompet Karya Anak Bangsa, badan hukum Gojek, memegang 21,40 persen saham Bank Jago. Dari kerja sama tersebut, kemudahan tidak hanya terbatas untuk top up di Gopay, pembayaran tagihan pada berbagai layanan Gojek, tetapi juga potensinya lebih luas lagi.

Merjer antara Gojek dan Tokopedia juga akan berdampak positif terhadap Bank Jago. Tidak hanya dari sisi konsumen, ada sekitar 11 juta mitra para pelaku usaha kecil dan menengah yang berpotensi menggunakan layanan pembayaran Bank Jago, menjadi nasabah tetapi juga dapat meningkatkan kucuran pendanaan dari Bank Jago kepada para mitra.

Selain Bank Jago, Bank Aladin Syariah Tbk juga mengandeng peritel PT Sumber Alfaria Trijaya Tbk, peritel Alfamart, untuk sistem pembayaran dan pengiriman uang lewat remitansi. Jumlah gerai yang berada di bawah PT Sumber Alfaria termasuk Alfamart, Alfamidi, dan Lawson mencapai 17.129 gerai hingga triwulan III-2020. Bank Aladin juga menggandeng Halodoc serta Facebook Indonesia untuk mendorong literasi digital pelaku UMKM. Saat ini belum ada kepemilikan dari pemain lokapasar di Bank Aladin.

Sementara Bank Neo Commerce mayoritas sahamnya dikuasai PT Akulaku, perusahaan rintisan yang menyediakan kredit. Saat ini, aplikasi Bank Neo merupakan yang paling banyak diunduh, yakni mencapai 6 juta pemakai. Bank Neo dapat menyalurkan langsung kreditnya kepada para nasabah Akulaku sehingga dapat memperoleh marjin lebih besar ketimbang menyalurkan kredit melalui pihak lain yang tidak terafiliasi.

Akulaku merupakan anak usaha dari AntFinancial, anak usaha dari Alibaba China. Jadi, tidak tertutup kemungkinan Bank Neo juga dapat bergabung pada ekosistem Alibaba yang merupakan lokapasar raksasa.

Tidak mau ketinggalan, bank digital dari MNC Grup, Bank MNC Internasional, juga sudah menggandeng XL Axiata juga komunitas Yusuf Mansur. Dengan brand Motionbank, manajemen Bank MNC berharap dapat tambahan nasabah dari kerja sama tersebut. Sementara XL Axiata akan mendapatkan berbagai fasilitas promosi dari MNC Grup.

BENEDIKTUS KRISNA YOGATAMA

Ilustrasi BSI Mobile, aplikasi layanan perbankan digital dari PT Bank Syariah Indonesia Tbk.

Bank yang sudah lama eksis juga tidak mau ketinggalan memiliki bank digital. Bank BRI sudah mempersiapkan BRI Agroniaga Tbk untuk menjadi bank digitalnya. BRI Agroniaga sudah menggandeng TaniFund, sebuah perusahaan rintisan yang memang bergerak dalam pembiayaan pertanian mikro.

TaniFund menyediakan pendanaan mikro mulai dari Rp 3 juta hingga Rp 10 juta dengan masa cicilan 1 sampai 6 bulan. Dalam tiga tahun ke depan, TaniFund menargetkan menyalurkan dana pinjaman sampai Rp 300 miliar.

Bank Bisnis Internasional Tbk yang baru melantai di Bursa Efek Indonesia pada 7 September 2020 juga disebut-sebut bersiap menyusun strategi bersama Kredivo. Kredivo merupakan usaha rintisan yang memberikan kredit instan pada berbagai platform lokapasar. Induk Kredivo, yaitu FinAcell, sudah mengantongi 24 persen saham Bank Bisnis Internasional pada Mei lalu senilai Rp 551 miliar.

FinAccel juga mengumumkan akan masuk ke bursa Nasdaq melalui merjer dengan VPC Impact Acquisition Holdings II yang merupakan sebuah perusahaan cangkang. Masuk ke bursa Amerika Serikat melalui perusahaan cangkang menjadi tren belakangan ini karena lebih cepat dan lebih mudah walaupun ada pengetatan aturan dari otoritas bursa Securities and Exchange Commission.

Mengandeng mitra untuk memperluas ekosistem dan meningkatkan bisnis menjadi jalan yang ditempuh berbagai bank digital. Dengan asas simbiosis mutualisme, pihak-pihak yang bekerja sama dapat berkembang bersama, saling mengisi ruang-ruang kosong dengan lebih mudah dan lebih cepat. Konsumen tinggal memilih bank dan ekosistem yang paling tepat untuk memenuhi keperluannya.