Target Optimistis dan Pemangkasan Berulang Proyeksi Penerimaan

Kenyataan memang sering kali tidak sesuai harapan. Apalagi ketika usaha mewujudkan angan dihadang gelombang ketidakpastian. Dalam suasana yang penuh tantangan, tidak salah menguatkan diri dengan terus memupuk harapan.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

Kompas/Wawan H Prabowo

Para pegawai di Kompleks Parlemen, Senayan, Jakarta, memanfaatkan layanan Coaching Clinic Surat Pemberitahuan (SPT) Pribadi dari petugas Direktorat Jenderal Pajak di selasar Gedung Nusantara III, Kompleks Parlemen, Senayan, Jakarta, Selasa (30/3/2021).

Seperti di banyak sektor, usaha memproyeksikan penerimaan pajak tahun depan bukanlah perkara mudah. Termasuk oleh para pemerhati pajak. Sebab, ada selimut kabut ketidakpastian yang amat tebal, terutama akibat pandemi Covid-19 yang belum jelas kapan bakal berakhir.

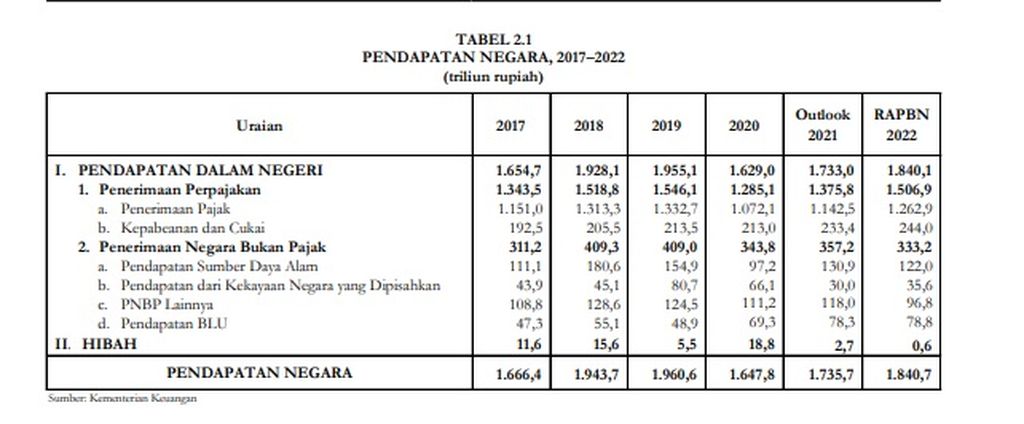

Berdasarkan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2022, target penerimaan pajak pada tahun depan ditetapkan Rp 1.262,9 triliun. Angka itu 10,5 persen lebih tinggi dibandingkan dengan proyeksi penerimaan pajak tahun ini yang diperkirakan mencapai Rp 1.142,5 triliun.

Akan tetapi, target penerimaan pajak 2021 yang termaktub dalam RAPBN 2022 itu merupakan hasil revisi ke bawah. Sepanjang tahun ini, pemerintah telah dua kali merevisi target penerimaan pajak.

Berdasarkan APBN 2021, target penerimaan pajak pada tahun ini mencapai Rp 1.229,6 triliun. Lalu, pada pertengahan Juli 2021, otoritas fiskal mencoba bersikap realistis di tengah pelemahan aktivitas ekonomi masyarakat dengan memangkas kembali proyeksi penerimaan pajak tahun 2021 menjadi Rp 1.176,3 triliun.

DOKUMEN NOTA KEUANGAN RAPBN 2022

Outlook penerimaan negara pada 2017-2022

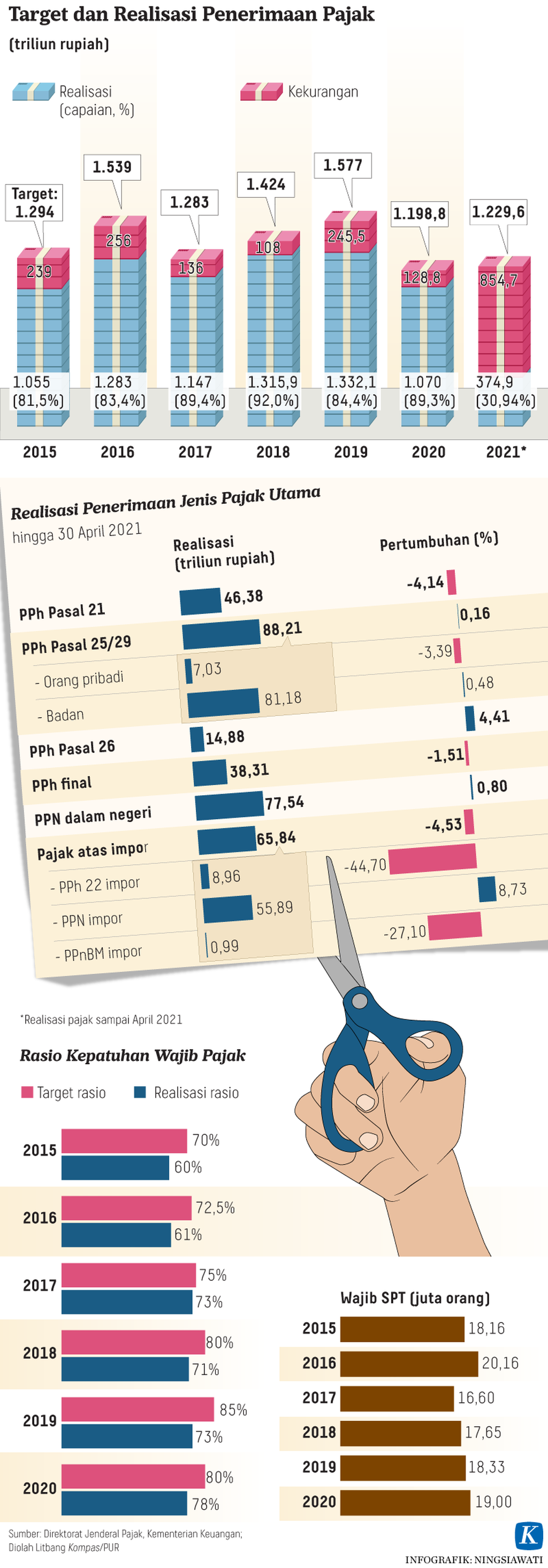

Pemerhati pajak Center for Indonesia Taxation Analysis (CITA), Fajry Akbar, menilai, peluang untuk merealisasikan target penerimaan pajak tahun 2021 cukup kecil. Hal itu sejalan dengan beratnya beban pemerintah dalam mengatasi tekanan akibat meluasnya penyebaran virus Covid-19 varian baru yang mempersempit pergerakan ekonomi.

Jika sasaran penerimaan pajak tahun ini meleset, target pertumbuhan pajak tahun depan akan jauh lebih tinggi daripada estimasi pemerintah yang sebesar 10,5 persen.

Jika sasaran penerimaan pajak tahun ini meleset, target pertumbuhan pajak tahun depan akan jauh lebih tinggi daripada estimasi pemerintah yang 10,5 persen.

Berdasarkan perkiraan Fajry, dengan asumsi pertumbuhan ekonomi tahun 2021 mencapai 4,9 persen, penerimaan pajak tahun ini hanya tumbuh 2,6 persen dibandingkan dengan capaian tahun lalu yang Rp 1.072,1 triliun.

Artinya, realisasi penerimaan pajak pada tahun ini hanya berada pada angka Rp 1.099,9 triliun. Dengan demikian, untuk mengejar target penerimaan pajak Rp 1262,9 triliun tahun depan, pertumbuhan target penerimaan pajak tahun 2022 mencapai 14,81 persen.

Hal yang saat ini perlu disadari adalah kendati pemulihan di sejumlah sektor ekonomi sudah mulai terlihat ketimbang situasi di awal pandemi Covid-19 pada 2020, tantangannya tidak akan kalah berat menyusul kehadiran varian Delta.

Upaya memutus rantai penularan Covid-19 berimplikasi pada pemberlakuan pembatasan kegiatan masyarakat (PPKM) yang semakin ketat sejak awal triwulan III-2021. Imbasnya, putaran roda perekonomian melambat sehingga penarikan pajak semakin seret.

Selain itu, Fajry menilai, target penerimaan pajak tahun 2022 yang sudah dicanangkan pemerintah terlampau ambisius, mengingat dunia usaha belum sepenuhnya pulih setelah menghadapi resesi sejak 2020.

”Target penerimaan pajak masih terlalu optimistis melihat aktivitas dunia usaha yang belum sepenuhnya pulih serta adanya kebijakan penurunan tarif Pajak Penghasilan badan,” ujarnya.

Optimalisasi penerimaan tanpa mengganggu pemulihan ekonomi menjadi tantangan tersendiri pada tahun depan. Terlebih pemerintah masih menerapkan strategi lama untuk mendulang penerimaan. Niat untuk memperluas basis pajak juga harus ditimbang secara matang agar tepat sasaran.

”Optimalisasi perlu dilakukan pada sektor yang benar-benar sudah pulih dan terhadap wajib pajak yang tidak terdampak pandemi Covid-19 agar tidak kontraproduktif dengan upaya pemulihan ekonomi,” kata Fajry.

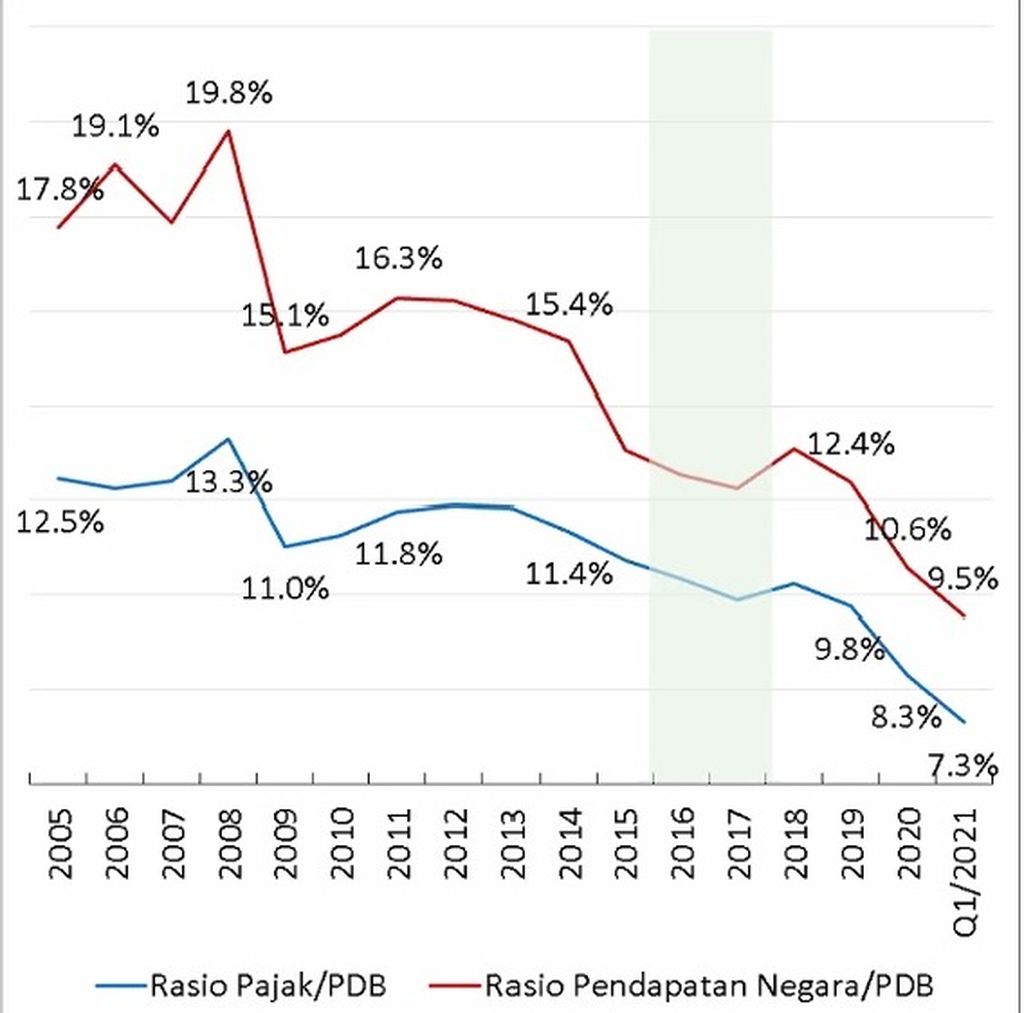

KEMENTERIAN KEUANGAN

Grafik rasio penerimaan pajak terhadap PDB dan rasio pendapatan negara terhadap PDB.

Sementara itu, pemerhati pajak dari Danny Darussalam Tax Center (DDTC), Bawono Kristiaji, mencatat, terdapat tiga kunci untuk mengakselerasi penerimaan pajak tahun depan. Kunci pertama adalah keberhasilan pemerintah dalam mengelola isu kesehatan sehingga ruang aktivitas ekonomi bisa lebih luas.

Kunci keduanya adalah prospek penerapan revisi Undang-Undang tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) sebagai instrumen konsolidasi fiskal yang sejalan dengan teori dan praktik internasional.

Terakhir, kunci ketiga, adalah optimalisasi administrasi pajak melalui teknologi informasi. Bawono menilai ada kesulitan untuk menjamin kepatuhan pihak-pihak yang mendapatkan tambahan kemampuan ekonomis dari e-dagang ataupun sharing economy.

Kunci akselerasi penerimaan tahun depan salah satunya adalah keberhasilan pemerintah dalam mengelola isu kesehatan sehingga bisa membuka ruang aktivitas ekonomi yang lebih luas.

Untungnya, saat ini pemerintah mengembangkan core tax system yang bertujuan mengefisienkan dan mengefektifkan administrasi sistem pajak serta memberikan kepastian yang lebih besar bagi wajib pajak.

Meski begitu, dengan berbagai relaksasi tarif dan berbagai insentif pajak yang masih akan ditebar tahun depan untuk menunjang pemulihan ekonomi, sepertinya pemangkasan proyeksi penerimaan pajak akhir tahun oleh otoritas fiskal secara berkala masih akan terjadi di tahun mendatang.