Kinerja Residensial Diyakini Tumbuh di Tengah Kuatnya Permintaan

Kinerja properti residensial diyakini membaik tahun ini meski penjualan cenderung turun pada triwulan II-2021. Dukungan perbankan diperlukan untuk penyaluran kredit pemilikan rumah.

Oleh

BM Lukita Grahadyarini

·4 menit baca

KOMPAS/AGUS SUSANTO

Foto udara hunian yang terus tumbuh dan berkembang di kawasan Cakung, Jakarta Timur, Selasa (6/4/2021). Pengembang perumahan bersiap memasarkan produk lebih gencar seiring insentif fiskal yang diberikan pemerintah untuk kepemilikan rumah nonsubsidi.

JAKARTA, KOMPAS — Properti residensial diyakini tetap tumbuh tahun ini seiring menguatnya permintaan terutama di segmen menengah ke bawah. Besarnya kebutuhan rumah di segmen itu menopang permintaan. Namun, ada sejumlah hambatan dalam penjualan.

Menurut Senior Associate Director Colliers Indonesia Ferry Salanto, kinerja perumahan residensial membaik, terutama di sektor rumah tapak segmen menengah ke bawah untuk hunian (end user). Sebaliknya, penjualan pada sektor apartemen yang didominasi pembeli untuk investasi (investor) cenderung turun.

Perpanjangan insentif Pajak Pertambahan Nilai (PPN) yang ditanggung pemerintah hingga Desember 2021 diprediksi mendorong permintaan rumah. Namun, dukungan sektor perbankan diperlukan untuk memudahkan penyaluran kredit pemilikan rumah (KPR).

”Penyaluran KPR saat ini masih belum optimal. Padahal, kebutuhan rumah tapak tetap ada,” kata Ferry saat dihubungi, Jumat (13/8/2021).

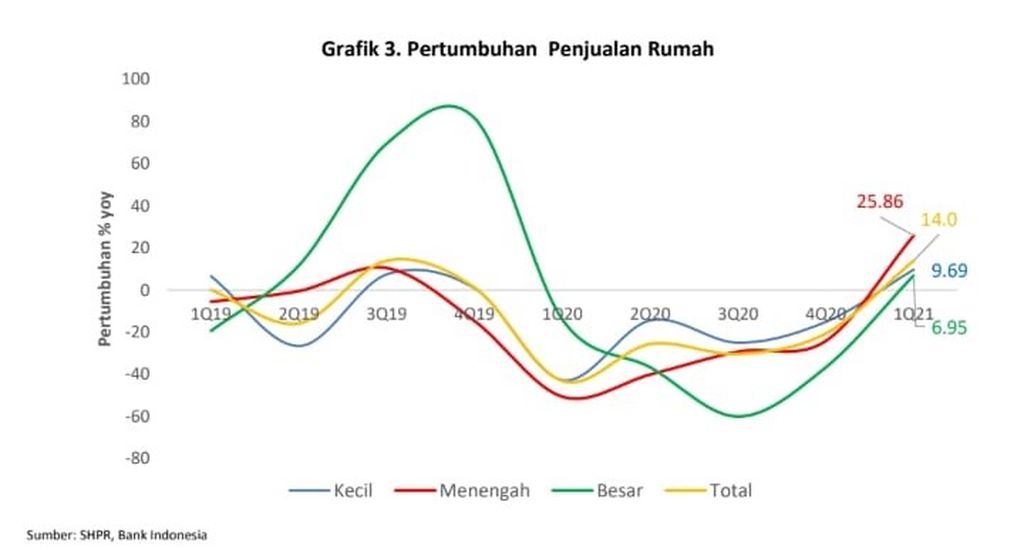

Survei Harga Properti Residensial Bank Indonesia di 16 kota menunjukkan, penjualan properti residensial di pasar primer pada triwulan II-2021 terkontraksi 10,01 persen secara tahunan, turun dibandingkan dengan triwulan sebelumnya yang tumbuh 13,95 persen.

Grafik penjualan rumah (sumber: Survei Harga Properti Residensial Bank Indonesia).

Penurunan penjualan terjadi pada rumah tipe kecil, yakni tumbuh minus 15,4 persen secara tahunan (yoy), dan tipe besar yang minus 12,99 persen (yoy). Penurunan penjualan properti tertahan oleh penjualan rumah tipe menengah yang tumbuh 3,63 persen.

Terhambatnya penjualan properti residensial disebabkan oleh kenaikan harga bahan bangunan, masalah perizinan, tingkat suku bunga KPR, serta proporsi uang muka yang tinggi dalam pengajuan KPR. Padahal, pembiayaan perbankan dengan fasilitas KPR menjadi pilihan utama konsumen properti residensial.

Harga naik

Pada triwulan II-2021, harga properti residensial meningkat. Indeks Harga Properti Residensial (IHPR) tumbuh 1,49 persen secara tahunan atau lebih tinggi dibandingkan dengan triwulan sebelumnya yang tumbuh 1,35 persen. Kenaikan IHPR terjadi pada rumah tipe kecil, yakni 2,07 persen, dan rumah tipe menengah yang naik 1,59 persen.

Sebelumnya, Executive Vice President Nonsubsidized Mortgage & Personal Lending Division PT Bank Tabungan Negara (Persero) Tbk Suryanti Agustinar mengemukakan, pertumbuhan harga rumah merefleksikan properti yang mulai bergeliat. Pihaknya optimistis pertumbuhan KPR/KPA tahun ini akan lebih baik dibandingkan dengan tahun 2020.

Dari survei BTN House Price Index, harga rumah tipe 36 pada triwulan II-2021 tumbuh 5,59 persen dibandingkan dengan triwulan sebelumnya yang tumbuh 5,54 persen. Harga rumah ukuran besar (tipe 70) juga cenderung naik karena sebagian masyarakat menengah atas memilih berinvestasi pada tipe rumah itu.

KOMPAS/TOTOK WIJAYANTO

Pekerja menyelesaikan pembangunan hunian bertingkat di kawasan Tanah Abang, Jakarta, Rabu (7/7/2021).

”Permintaan rumah masih tinggi. Pengembang perlu membaca keinginan pasar untuk menjadi awal kemenangan dan perbankan membantu kredit,” kata Suryanti, dalam Webinar DPD Real Estat Indonesia DKI Jakarta, ”Bertahan Menghadapi Pandemi, Realita Pengembang dan Solusi Dukungan Perbankan”, Kamis (12/8).

Executive Vice President Consumer Loans PT Bank Mandiri (Persero) Tbk Ignatius Susatyo Wijoyo mengemukakan, pihaknya meyakini properti Indonesia mulai bangkit tahun ini sejalan dengan pertumbuhan ekonomi yang diprediksi membaik. Pandemi Covid-19 telah mendorong masyarakat untuk tinggal di rumah sendiri supaya lebih nyaman. Kecenderungan itu mendorong tumbuhnya permintaan terhadap rumah.

Pasar perumahan yang potensial antara lain rumah untuk dihuni dan rumah pertama untuk penduduk usia produktif 21-35 tahun, hunian tipe menengah kecil seharga Rp 250 juta-Rp 1 miliar per unit, dan rumah bersubsidi. ”Bekerja dan sekolah dari rumah mendorong masyarakat membeli rumah untuk dihuni, bukan dikontrakkan dan kos-kosan. Kebutuhan (rumah) itu ada, tetapi cara membeli masih menjadi tantangan,” kata Ignatius.

Ia menambahkan, perbankan memberikan dukungan pembiayaan KPR, antara lain melalui penurunan suku bunga KPR, tenor pembiayaan yang lebih panjang, tawaran suku bunga tetap (fix rate) yang panjang, rasio pinjaman terhadap nilai rumah (LTV) yang lebih longgar, dan kemudahan proses KPR. Namun, banyak pembatalan proses KPR/KPA karena sikap hati-hati perbankan terhadap debitor dari beberapa sektor yang sangat terdampak pandemi.

Per November 2020, total restrukturisasi KPR oleh Himpunan Bank Milik Negara (Himbara) mencapai Rp 86,16 triliun atau 23,4 persen dari total KPR yang diberikan oleh Himbara. Sebagian bersumber dari sektor yang sangat terdampak pandemi, seperti industri otomotif dan turunannya, transportasi dan turunannya, hotel, restoran dan kafe, serta industri pariwisata.

Menurut Suryanti, muncul tren perubahan minat masyarakat terhadap residensial yang ditandai dengan peningkatan penjualan di kategori rumah tapak, serta penurunan penjualan di kategori apartemen. Di sisi lain, pemberlakuan pembatasan kegiatan masyarakat (PPKM) yang berlanjut memicu penurunan penjualan, terutama penjualan apartemen.

Dari survei BTN, konsumen cenderung memilih rumah berdasarkan harga jual, kredibilitas pengembang, dan konsep rumah sehat. Selain itu, lokasi rumah yang terintegrasi dengan sarana transportasi publik. Properti di lokasi yang bagus juga masih diyakini akan meningkat harganya.