Penyedia layanan pinjam-meminjam uang berbasis teknologi informasi sektor pertanian, Tanijoy, menanggapi keluhan pendana yang viral. Pandemi Covid-19 menghambat eksekusi proyek dan menyulitkan petani peminjam modal.

Oleh

Mediana

·5 menit baca

KOMPAS/FERGANATA INDRA RIATMOKO

Ilustrasi. Petani menyunggi pupuk kandang di Desa Kaponan, Pakis, Magelang, Jawa Tengah, Minggu (25/7/2021). Pupuk kandang semakin banyak digunakan oleh petani untuk menyuburkan lahan di kawasan lereng Gunung Merbabu tersebut. Pupuk kandang dinilai lebih ramah lingkungan dan aman untuk digunakan dalam jangka panjang di lahan pertanian.

JAKARTA, KOMPAS — PT Tanijoy Agriteknologi Nusantara atau Tanijoy menjawab keluhan pendana yang viral di media sosial tentang nasib investasi di platform tersebut. Tanijoy menyatakan ada hambatan dalam eksekusi program pendanaan akibat pandemi Covid-19 sejak tahun lalu.

Sebelumnya, dugaan penggelapan dana investor oleh Tanijoy, penyedia pinjam-meminjam uang berbasis teknologi informasi, viral di media sosial. Info yang viral itu bermula dari seorang pria bernama Akbar Prasetyo yang mencuit di Twitter tentang kisahnya yang merugi setelah berinvestasi di Tanijoy. Selain dirinya, ada sekitar 400 pendana lain yang mengalami hal serupa.

CEO Tanijoy Muhammad Nanda Putra dalam pernyataan resmi, Rabu (28/7/2021), di Jakarta, menjelaskan, sejak Maret 2020, Tanijoy mengalami kendala eksekusi program sesuai rencana awal disebabkan oleh pembatasan sosial pandemi Covid-19. Ini memaksa perusahaan mengurangi karyawan sehingga jadi tidak responsif menanggapi pertanyaan pendana di beberapa media sosial.

Sejak berdiri tahun 2017, Tanijoy memiliki 756 mitra petani. Dari 100 persen dana yang terkumpul telah disalurkan oleh Tanijoy kepada petani. Sebanyak 78,28 persen pengembalian investasi kepada pendana telah disalurkan oleh Tanijoy. Namun, masih terdapat 21,72 persen saldo terutang (outstanding) yang belum dibayarkan oleh Tanijoy kepada pemberi dana.

RIAN SEPTIANDI

Muhamad Nanda Putra, Founder dan Ceo Tanijoy, saat ditemui harian Kompas di kantor Tanijoy, Jakarta, Selasa (25/02/2020).

Menurut Nanda, proyek petani yang masa panennya mulai Maret hingga Desember 2020 bermasalah. Akibatnya, sejumlah proyek pendanaan merugi. Tanijoy sebagai penghubung antara petani dan pemberi dana terus mengupayakan penyelesaian masalah. Salah satu upaya yang dilakukan Tanijoy adalah perpanjangan masa kontrak pinjam-meminjam, tetapi beberapa petani belum bisa memenuhinya.

Dia mengklaim telah mengupayakan pertemuan virtual dengan pemberi dana yang terdampak. Perusahaan juga terus melakukan penagihan kepada petani yang menunggak.

Nanda juga mengklaim sejak Maret 2019, Tanijoy telah mengurus pendaftaran layanan pinjam-meminjam uang berbasis teknologi informasi sesuai persyaratan yang tertuang dalam Nomor 77 /POJK.01/2016. Pada 13 Februari 2020, PT Tanijoy Agriteknologi Nusantara mengajukan pendaftaran dengan nomor penerimaan dokumen B.026/S.P/Tanijoy/II/2020.

”Kami menerima kabar bahwa tahun 2020, otoritas melakukan moratorium menunda pendaftaran yang berlangsung dan kami menghentikan kegiatan pengumpulan dana,” imbuhnya.

Direktur Center of Economics and Law Studies Bhima Yudhistira saat dihubungi terpisah berpendapat, dalam konteks viral kasus investor Tanijoy, Tanijoy tidak terdaftar dan berizin dari Otoritas Jasa Keuangan (OJK) sehingga susah bagi pemberi dana mendapat perlindungan hukum.

Menurut Bhima, kalaupun Tanijoy mengklaim mengurus pengajuan pendaftaran dan menyebut OJK melakukan moratorium penundaan pemrosesan semua pendaftaran, pihak otoritas semestinya memberikan verifikasi kebenaran kepada publik.

”Hanya saja, dalam konteks viral kasus itu, perusahaan semestinya tidak mengumpulkan dana publik ketika belum ada tanda sah pendaftaran atau perizinan dari OJK. Kasus seperti ini bisa saja terulang kembali dan malah dimanfaatkan oleh pemain abal-abal menarik dana publik dengan iming-iming ’sedang diurus pendaftarannya ke otoritas’,” ujar Bhima.

Perusahaan semestinya tidak mengumpulkan dana publik ketika belum ada sah tanda pendaftaran atau perizinan dari OJK.

Viral kejadian yang dialami investor Tanijoy, kata Bhima, dapat berpotensi menimbulkan trauma bagi warga yang ingin menjadi pemberi dana di platform layanan pinjam-meminjam uang berbasis teknologi yang bergerak di sektor pertanian lainnya. Padahal, para kelompok petani butuh pendanaan dan sudah banyak investor tertarik memberikan dana.

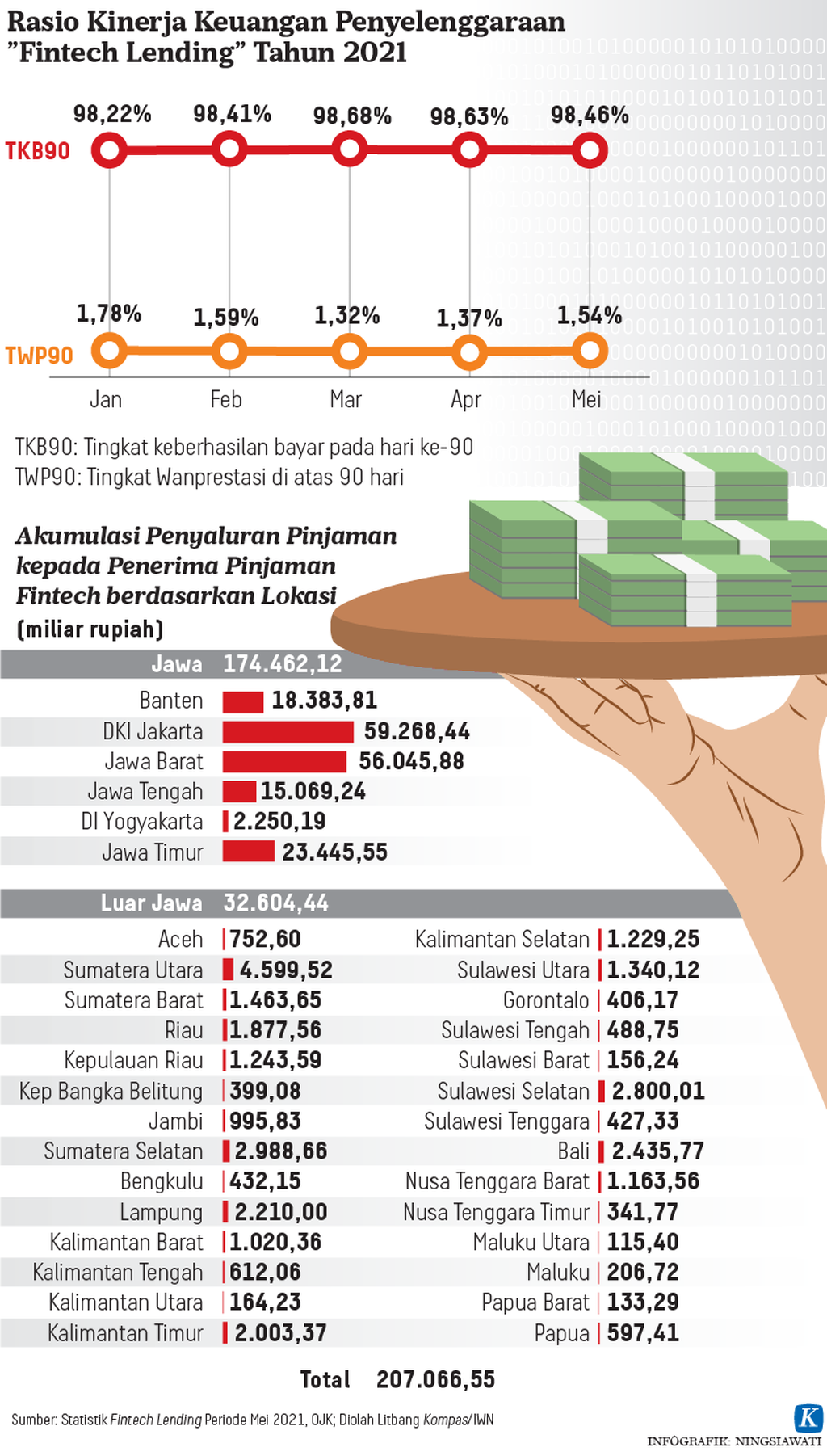

Berdasarkan ”Statistik Fintech Lending Mei 2021” yang dirilis OJK, jumlah penyelenggara pinjam-meminjam uang berbasis teknologi informasi terdaftar dan berizin OJK mencapai 127 perusahaan. Total aset mereka tercatat Rp 4.119 miliar, liabilitas Rp 1.830 miliar, dan ekuitas Rp 2.369 miliar.

Mengenai kinerja keuangan para penyelenggara itu, per Mei 2021, tingkat keberhasilan bayar (TKB) pada hari ke-90 sebesar 98,46 persen dan tingkat wanprestasi atau kelalaian penyelesaian kewajiban yang tertera dalam perjanjian (TWP) sampai dengan 90 hari sejak tanggal jatuh tempo sebesar 1,54 persen.

Per Mei 2021, jumlah rekening pemberi pinjaman sebanyak 8.728.197 entitas dengan total dana yang diberikan Rp 13,867 triliun. Jumlah penerima pinjaman tercatat 38.700.815 dan jumlah dana penyaluran pinjaman Rp 13,16 triliun.

Jumlah penyaluran pinjaman kepada sektor produktif per Mei 2021 sebesar Rp 6,99 triliun atau 53,15 persen terhadap total penyaluran. Secara khusus, penyaluran pinjaman ke sektor pertanian, perburuan, dan kehutanan mencapai Rp 74,28 miliar.

”Industri layanan pinjam-meminjam uang berbasis teknologi informasi di Indonesia masih menjanjikan. Punya prospek cerah. Apalagi selama masih terjadi pandemi Covid-19, daya beli warga belum akan pulih 2-3 tahun lagi sehingga meminjam uang ke pemain teknologi finansial bidang peminjaman jadi salah satu opsi,” kata Bhima.

Pertanian prospektif

Industri layanan pinjam-meminjam uang berbasis teknologi informasi masih memiliki prospek bisnis menjanjikan selama pandemi Covid-19. Keberadaannya menjadi salah satu alternatif pendanaan kegiatan produktif yang diharapkan oleh pelaku usaha kecil dan menengah seperti petani.

Meski demikian, pengawasan layanan yang dilakukan penyedia pinjam-meminjam uang berbasis teknologi informasi perlu ditingkatkan guna menghindarkan risiko gagal bayar yang merugikan pemberi dana.

Secara khusus mengenai pinjaman sektor pertanian, Bhima menyebut kredit modal kerja ke pertanian itu naik dua kali lipat. Ini menunjukkan bahwa pembiayaan ke sektor pertanian tetap menarik di tengah pandemi Covid-19.

Guna meminimalkan gagal bayar dari penerima pinjaman, Bhima menambahkan sudah saatnya penyedia layanan pinjam-meminjam uang berbasis teknologi informasi terdaftar dan berizin bermitra dengan perusahaan asuransi. Dengan demikian, ketika ada fraud, pihak asuransi bisa membantu pemberi dana dan melakukan investigasi penyebabnya. Akan tetapi, di Indonesia, belum banyak perusahaan pinjam-meminjam uang berbasis teknologi informasi terdaftar dan berizin bermitra dengan perusahaan asuransi.

Ketua Umum Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Adrian Gunadi mengatakan, perusahaan pinjam-meminjam uang berbasis teknologi informasi yang berizin sudah bermitra dengan perusahaan asuransi. Sebab, bekerja sama dengan asuransi penjaminan merupakan salah satu syarat wajib pengajuan perizinan ke OJK.

Peluang

Selama pandemi Covid-19, Adrian membenarkan, layanan pinjam-meminjam uang berbasis teknologi informasi masih punya kinerja positif. Dari sisi pendanaan, volumenya tumbuh 25 persen selama 2020 dibandingkan dengan tahun 2019. Penyaluran pinjaman ke sektor produktif berkontribusi 30 persen terhadap total.

”Kondisi pandemi Covid-19 membuat bank selektif menyalurkan kredit sehingga (situasi itu) menjadi peluang bagi penyedia layanan pinjam-meminjam. Ini juga mendorong digitalisasi peminjaman dan UKM semakin besar,” katanya.

Dengan adanya Pusat Data Teknologi Finansial (FDC), semua penyedia layanan pinjam-meminjam uang berbasis teknologi informasi terdaftar dan berizin OJK telah mengintegrasikan data mereka ke FDC. Cara ini memudahkan proses untuk mengetahui potret industri, memonitor risiko, dan perusahaan yang mematok bunga tinggi.

Adrian tidak bisa mengomentari prospek bisnis layanan pinjam-meminjam uang berbasis teknologi informasi yang fokus di sektor pertanian. Meski demikian, dia membenarkan bahwa perusahaan modal ventura yang akan melakukan penyertaan investasi ke perusahaan rintisan bidang pinjam-meminjam uang berbasis teknologi semakin selektif. Mereka cenderung fokus ke perusahaan rintisan yang sudah punya skala ekonomi atau ekosistem bisnis yang terarah.