Masa produktif kita untuk bekerja idealnya berada pada rentang usia 15-64 tahun. Pada periode tersebut, kita bekerja keras guna memenuhi kebutuhan hidup diri kita sendiri dan keluarga. Namun, ketika memasuki masa senja dan telah melewati masa usia produktif, tidak sedikit ditemui orang-orang yang hidup dengan penuh keterbatasan, bahkan ada yang serba berkekurangan.

Hal ini, antara lain, diakibatkan oleh tingkat literasi keuangan yang rendah. Ketika berada dalam masa produktif, keuangan tidak dikelola dengan efektif dan efisien. Padahal, idealnya, selama masa produktif tidak hanya berfokus pada pemenuhan kebutuhan saat itu saja, tetapi juga harus menyiapkan dana pensiun guna menghadapi hari tua. Salah satu cara yang dapat digunakan yaitu dengan mengikuti program dana pensiun yang ditawarkan oleh Lembaga Jasa Keuangan Dana Pensiun.

Jenis dana pensiun

Berdasarkan Undang-Undang Nomor 11 Tahun 1992 tentang Dana Pensiun, disebutkan bahwa Dana Pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun kepada para anggotanya. Jenis Dana Pensiun terdiri dari Dana Pensiun Pemberi Kerja (DPPK) dan Dana Pensiun Lembaga Keuangan (DPLK).

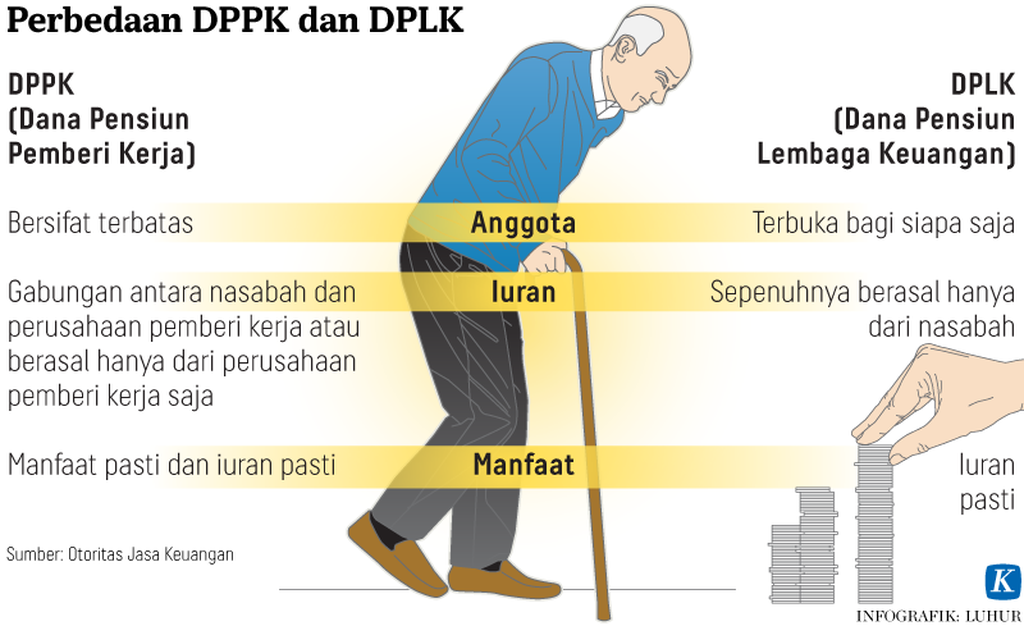

DPPK merupakan lembaga Dana Pensiun yang dibentuk dan dikelola oleh suatu perusahaan di mana yang menjadi konsumen DPPK, yaitu pegawai dari perusahaan tersebut. Adapun DPLK merupakan lembaga Dana Pensiun yang didirikan untuk memberikan program pensiun pekerja sektor swasta secara bebas. Setidaknya terdapat tiga perbedaan antara DPPK dan DPLK.

DPPK merupakan lembaga Dana Pensiun yang dibentuk dan dikelola oleh suatu perusahaan di mana yang menjadi konsumen DPPK yaitu pegawai dari perusahaan tersebut. Adapun DPLK merupakan lembaga Dana Pensiun yang didirikan untuk memberikan program pensiun pekerja sektor swasta secara bebas.

Pertama, perbedaan antara DPPK dengan DPLK dapat dilihat dari sifat keanggotaannya. Pada umumnya, sifat keanggotaan di DPPK bersifat wajib. Perusahaan mensyaratkan para pegawainya untuk mengikuti program pensiun guna memberikan kepastian masa depan yang lebih baik kepada para pegawai ketika sudah pensiun.

Adapun di DPLK, sifat keanggotaannya bersifat sukarela. Artinya, setiap orang yang ingin mendaftar mengikuti program Dana Pensiun dapat mendatangi perusahaan yang diinginkan untuk kemudian mendaftarkan dirinya.

Perbedaan kedua, yaitu jenis iuran yang dibayar. Pada DPPK, iuran pensiun berasal dari gabungan antara yang dibayarkan oleh pemberi kerja dan karyawan itu sendiri atau bisa juga hanya berasal dari pemberi kerja saja. Sementara di DPLK, iuran pensiun yang dibayar setiap bulan sepenuhnya berasal dari nasabahnya.

Perbedaan terakhir, yaitu jenis program pensiun. Terdapat dua jenis program pensiun, yaitu Program Pensiun Manfaat Pasti (PPMP) dan Program Pensiun Iuran Pasti (PPIP). Pada PPMP jumlah iuran yang wajib dibayar setiap bulan oleh pemberi kerja besarannya tidak pasti karena jumlahnya berdasarkan hasil perhitungan aktuaria. Sementara iuran yang dibayar oleh peserta dana pensiun sudah pasti karena ditetapkan dalam peraturan Dana Pensiun. Selain itu, manfaat yang nantinya akan diterima oleh peserta ketika pensiun besarannya sudah pasti.

Adapun pada PPIP, jumlah iuran yang dibayarkan oleh peserta Dana Pensiun sudah pasti, tetapi manfaat yang akan diterima saat pensiun nanti jumlahnya tidak pasti karena tergantung pada besaran jumlah iuran yang rutin dibayar peserta ditambah hasil pengembangannya.

PPK dapat menyelenggarakan PPMP dan PPIP, sedangkan DPLK hanya dapat menyelenggarakan PPIP.

Tips memilih

Bagi para pekerja lepas, wiraswasta atau karyawan swasta yang perusahaan tempatnya bekerja tidak memiliki program pensiun dapat secara sukarela mengikuti program pensiun pada perusahaan DPLK. Terdapat beberapa hal yang perlu diperhatikan sebelum mengikuti program pensiun di DPLK, yaitu:

1. Kemampuan finansial

Sangat penting bagi calon peserta untuk mengenali kemampuan finansialnya karena ini terkait erat dengan kesanggupannya membayar iuran rutin Dana Pensiun. Sebaiknya besaran iuran dana pensiun berkisar 10-20 persen dari jumlah penghasilan setiap bulan. Bagi yang memiliki penghasilan tidak menentu, dapat dikira-kira berapa kesanggupan membayar setiap bulan.

2. Pilih yang legal

Penting sekali bagi calon peserta untuk memilih perusahaan DPLK yang resmi dan terdaftar serta diawasi oleh OJK. Untuk mengetahui daftar perusahaan yang terdaftar dan diawasi oleh OJK silakan kunjungi situs web www.ojk.go.id atau cek ke Kontak OJK 157.

3. Lakukan perbandingan

Setelah mendapatkan daftar perusahaan DPLK yang terdaftar dan diawasi oleh OJK, selanjutnya calon nasabah dapat melakukan perbandingan antar-perusahaan. Caranya dengan membuat daftar beberapa perusahaan lengkap dengan karakteristik produk masing-masing serta keunggulan dan kelemahan setiap perusahaan. Jangan lupa untuk memeriksa reputasi perusahaan melalui berbagai sumber, seperti internet atau media cetak dan elektronik.

4. Gali informasi

Setelah mendapatkan referensi beberapa perusahaan DPLK yang disasar, selanjutnya calon nasabah dapat mendatangi atau menghubungi perusahaan tersebut untuk mendapatkan informasi sebanyak-banyaknya mengenai produk ataupun perusahaan itu sendiri. Selain itu, tanyakan apakah terdapat tawaran promosi karena biasanya perusahaan akan menawarkan berbagai promo guna menarik minat calon nasabah.

Sekarang menikmati hidup di masa tua bukan lagi merupakan momok yang perlu dikhawatirkan. Melalui perencanaan dan pengelolaan keuangan yang matang sejak muda, niscaya kesejahteraan sampai hari tua dapat dicapai.