Mayoritas calon konsumen menanyakan penghematan yang bisa diperoleh, harga yang harus dibayar, dan skema pembiayaan yang tersedia sebelum memasang PLTS atap.

Oleh

M Paschalia Judith J

·3 menit baca

Kompas/Priyombodo

Foto udara perumahan yang telah dilengkapi panel surya di kawasan Summarecon Serpong, Tangerang, Banten, Rabu (4/3/2020). Kesadaran konsumen terhadap lingkungan dari penggunaan energi terbarukan dimanfaatkan oleh pihak pengembang perumahan dengan memberikan penawaran bonus panel surya di setiap unit rumah yang dijual. Selain ramah lingkungan, penggunaan panel surya juga menghemat biaya penggunaan listrik bulanan yang pada akhirnya menguntungkan konsumen.

JAKARTA, KOMPAS – Masyarakat membutuhkan pembiayaan yang lebih beragam agar lebih mudah menggunakan pembangkit listrik tenaga surya atau PLTS atap. Skema pinjaman yang bersifat gotong-royong yang ditawarkan koperasi dapat menjadi opsi strategis.

Berdasarkan survey yang dihimpun, Manajer Program Akses Energi Berkelanjutan Institute for Essential Services Reform (IESR) Marlistya Citraningrum mengatakan, lebih dari 50 persen calon konsumen menanyakan penghematan yang bisa diperoleh, harga yang harus dibayar, dan skema pembiayaan yang tersedia sebelum memasang PLTS atap.

"Dalam hal ini, koperasi dapat menjangkau pasar yang lebih luas dan beragam, misalnya dengan menyediakan skema pembiayaan," ujarnya pada lokakarya berjudul "Koperasi sebagai Agen Perubahan dalam Pembiayaan Mitigasi dan Adaptasi Perubahan Iklim" yang diselenggarakan secara daring, Kamis (24/6/2021).

Menurut dia, ada tiga peran yang dapat diambil koperasi untuk meningkatkan penggunaan PLTS atap. Pertama, koperasi dapat menyediakan skema cicilan yang bekerja sama dengan pihak penyedia produk dan jasa pemasangan. Kedua, koperasi dapat menawarkan skema pembiayaan sekaligus menjual produknya. Ketiga, koperasi menyediakan skema pembiayaan dan layanan setelah penjualan, seperti pemeliharaan dan perawatan.

Koperasi dapat menyediakan skema cicilan yang bekerja sama dengan pihak penyedia produk dan jasa pemasangan.

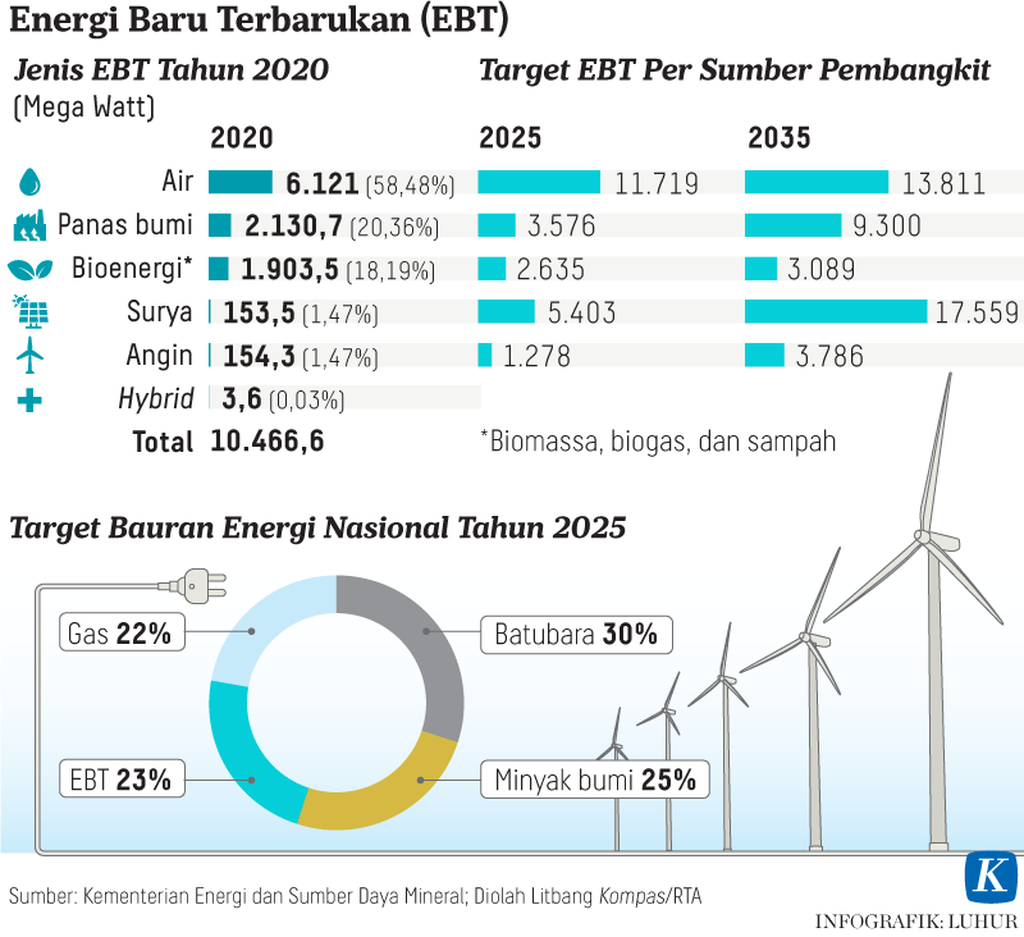

Energi Baru Terbarukan (EBT) Jenis EBT Tahun 2020, dan Target EBT Per Sumber Pembangkit Target Bauran Eenergi Nasional 2025.

Survey IESR juga menunjukkan adanya potensi pasar pemasangan PLTS di skala rumah tangga di sejumlah daerah. Misalnya, potensi pasar di wilayah Jakarta, Bogor, Depok, Tangerang, dan Bekasi (Jabodetabek) sebesar 13 persen, Surabaya 19 persen, Jawa Tengah 9,6 persen, dan Bali 23,3 persen.

Hasil survey IESR mengelompokkan calon konsumen PLTS rumah tangga ke dalam dua kelompok, yakni pengadopsi mula yang jumlahnya berkisar 2 persen dari populasi, serta pengikut mula yang berjumlah 12 persen dari populasi. Pengadopsi mula berasal dari kelompok menengah ke atas serta memiliki kapasitas finansial dan pemahaman terhadap teknologi. Pengikut mula berasal dari kelompok menengah yang memiliki kemampuan finansial dan sedikit paham mengenai teknologi yang digunakan.

Pembiayaan juga menjadi momok calon pengguna dari kelompok usaha mikro, kecil, dan menengah (UMKM). Marlistya memaparkan, sebanyak 43,8 persen responden UMKM di Jawa Tengah memilih membeli perangkat PLTS atap dengan kredit cicilan dan sudah termasuk dengan biaya pemasangan. Tenor yang diminati lebih dari 24 bulan.

Pembiayaan juga menjadi momok calon pengguna dari kelompok usaha mikro, kecil, dan menengah (UMKM).

Panel surya menghiasi atap rumah warga di Dusun Palahonang, Desa Rakawutu, Kecamatan Lewa, Sumba Timur, Nusa Tenggara Timur, Jumat (5/2/2021). Panel surya tersebut menyuplai listrik yang didistribusikan ke warga melalui kios energi.

Salah satu koperasi yang telah menawarkan kredit energi sejak 2015 adalah Koperasi Amoghasiddhi. Untuk pembiayaan pemasangan PLTS atap di skala rumah tangga, Pendiri Koperasi Amoghasiddhi Ida Ayu Maharini, mencontohkan, koperasinya dapat menawarkan PLTS yang bersifat on-grid dengan daya puncak 2 kilowatt-peak seharga Rp 37 juta melalui kerja sama dengan sejumlah vendor. Dengan uang muka 30 persen, cicilannya berkisar Rp 700.000-an per bulan selama 5 tahun.

Tak hanya kredit bagi pemasangan PLTS atas, Koperasi Amoghasiddhi juga menawarkan skema pembiayaan untuk kendaraan listrik. "Kami ingin berkontribusi mengurangi emisi karbon. Sambil mengedukasi, kami juga memanfaatkan PLTS dan saya pribadi menggunakan kendaraan listrik ke sejumlah tempat," ujarnya dalam kesempatan yang sama.

Hingga saat ini, proporsi debitur kredit energi sebesar 2,41 persen dari keseluruhan peminjam. Dari total piutang yang beredar dari Koperasi Amoghasiddhi, sektor energi memiliki proporsi 1,89 persen. Sepanjang 2017-2021, pendapatan koperasi dari kredit energi sebesar 3,14 persen atau sekitar Rp 103,7 juta.

Kompas/Priyombodo

Foto udara perumahan yang telah dilengkapi panel surya di kawasan Summarecon Serpong, Tangerang, Banten, Rabu (4/3/2020). Kesadaran konsumen terhadap lingkungan dari penggunaan energi terbarukan dimanfaatkan oleh pihak pengembang perumahan dengan memberikan penawaran bonus panel surya di setiap unit rumah yang dijual. Selain ramah lingkungan, penggunaan panel surya juga menghemat biaya penggunaan listrik bulanan yang pada akhirnya menguntungkan konsumen.

Pembiayaan hijau

Skema pembiayaan untuk energi bersih merupakan salah satu bentuk aktivitas ekonomi yang mendukung upaya adaptasi dan mitigasi perubahan iklim. Aktivitas lainnya berupa usaha berbasis komoditas pertanian, perkebunan, dan perikanan yang menerapkan prinsip-prinsip kelestarian.

Dalam rangka mendukung pembiayaan aktivitas tersebut, Chairperson Yayasan Inisiatif Dagang Hijau Fitrian Ardiansyah menyebutkan, saat ini telah mengumpulkan dana hingga sekitar 500 juta dollar AS. “Kami dapat menjembatani agregator petani dengan pembiayaan dan offtaker. Koperasi dapat berperan sebagai agregator,” katanya dalam kesempatan yang sama.

Dia mencontohkan skema pembiayaan untuk peremajaan perkebunan yang memakan waktu hingga 5 tahun. Di tahun pertama, pihaknya dapat membantu 100 persen pembiayaan lalu berkurang secara bertahap dan digantikan dengan kombinasi kredit perbankan.