Bank Indonesia tetap perlu berada pada titik keseimbangan antara kepentingan mengelola tekanan pembiayaan eksternal dan mendorong pemulihan ekonomi.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

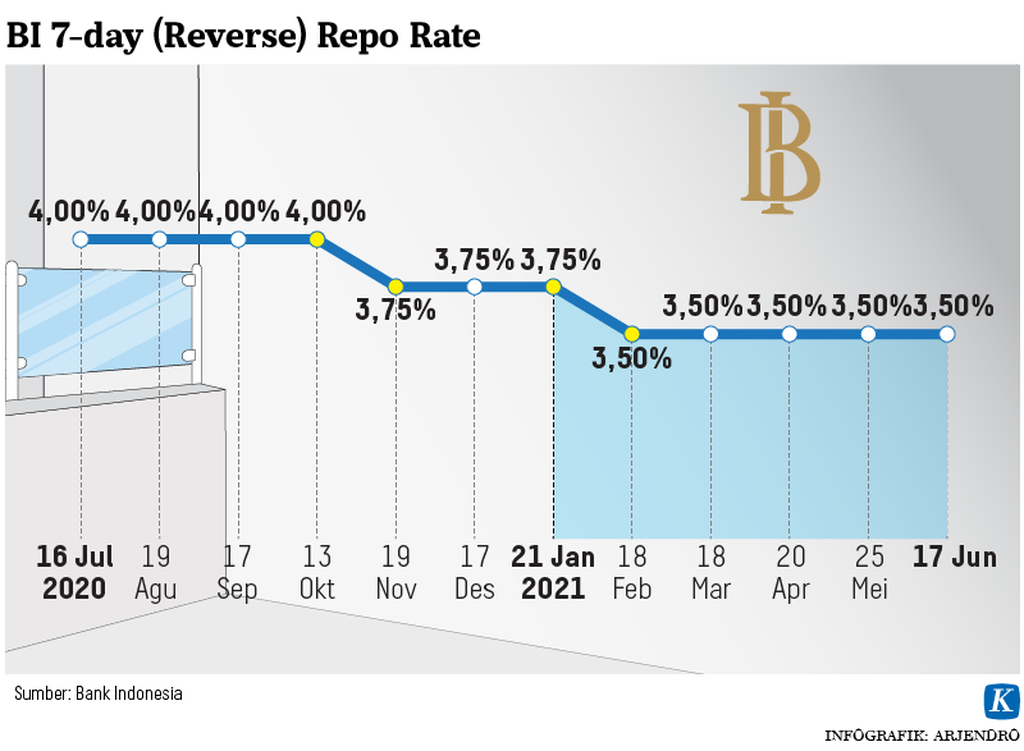

Bank Indonesia sebagai otoritas moneter di dalam negeri telah memutuskan untuk melanjutkan pelonggaran kebijakan moneter. Dalam rapat dewan gubernur pekan ini, BI kembali mempertahankan suku bunga acuan 7-Day Reverse Repo Rate di level 3,5 persen.

Di sisi lain, bank sentral Amerika Serikat, The Federal Reserve, terpantau siap melakukan pengetatan kebijakan sejalan dengan peningkatan kekhawatiran terhadap tingkat inflasi. Pengetatan ini akan dilakukan melalui pengurangan pembelian surat berharga secara bertahap sembari menaikkan level suku bunga acuan.

Padahal, selama ini The Fed rutin membeli aset surat berharga setidaknya senilai 120 miliar dollar AS per bulan. Kebijakan pembelian surat berharga plus suku bunga mendekati nol ditujukan untuk mengurangi biaya pinjaman serta mendorong perekrutan tenaga kerja dan investasi di ”Negeri Paman Sam” itu.

Apabila pengurangan stimulus moneter The Fed (tapering off) benar-benar terjadi, dikhawatirkan aliran modal akan keluar dari kawasan emerging market, seperti Indonesia, sehingga dapat memicu gejolak di pasar keuangan.

Selama ini, BI telah banyak menelurkan instrumen moneter yang mendukung pemerintah dalam menangani dampak pandemi Covid-19, mulai dari kebijakan suku bunga rendah hingga menjadi pembeli siaga di pasar surat berharga negara (SBN).

Selama ini, BI telah banyak menelurkan instrumen moneter yang mendukung pemerintah dalam menangani dampak pandemi Covid-19.

BI mencatat pembelian SBN di pasar perdana untuk pendanaan APBN 2020 mencapai Rp 473,42 triliun. Adapun dalam APBN 2021, bank sentral telah membeli SBN mencapai Rp 115,8 triliun per 8 Juni 2021.

Perlu disadari juga bahwa BI tidak bisa selamanya dapat menjadi pembeli siaga di pasar SBN untuk menopang pembiayaan APBN. Pasalnya, bank sentral juga perlu fokus pada tantangan lain untuk memitigasi dampak dari tapering off, salah satunya dengan memperkuat cadangan devisa.

Di saat BI masih mempertahankan posisi suku bunga acuan di level rendah, aliran dana investor asing di instrumen SBN ternyata sudah mulai kembali kencang pada Juni 2021. Berdasarkan data Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan, sejak 1 Juni hingga 11 Juni tercatat pembelian bersih oleh investor asing hingga hampir Rp 24 triliun.

Salah satu sentimen positif yang mendukung minat investor adalah imbal hasil SBN dalam negeri yang tetap terjaga. Hal ini terjadi seiring dengan rilis data domestik yang masih mendukung, seperti inflasi yang terjaga dan surplus neraca dagang.

Salah satu sentimen positif yang mendukung minat investor adalah imbal hasil SBN dalam negeri yang tetap terjaga. Hal ini terjadi seiring dengan rilis data domestik yang masih mendukung, seperti inflasi yang terjaga dan surplus neraca dagang.

Terjaganya inflasi di Indonesia membuat tingkat imbal hasil nyata yang didapat investor dari obligasi Pemerintah Indonesia masih cukup besar dibandingkan dengan surat utang negara (SUN) lainnya. Imbal hasil nyata didapatkan dari imbal hasil pada obligasi negara dikurangi dengan inflasi.

Inflasi Indonesia stabil pada 1,6 persen, sementara asumsi imbal hasil obligasi negara tenor sepuluh tahun pada kisaran 6,4 persen. Dengan demikian, SUN Indonesia masih memiliki imbal hasil nyata mendekati 5 persen.

Kendati berbagai sentimen positif masih menyelimuti pasar SBN, Indonesia perlu mewaspadai pembalikan arah kebijakan moneter The Fed melalui tapering off yang cepat atau lambat bakal terjadi. The Fed hanya menyatakan tidak akan menaikkan suku bunga sampai ekonomi AS kembali ke lapangan kerja penuh dan inflasi mencapai target 2 persen.

KOMPAS/SUPRIYANTO

Supriyanto

Ibarat berkejaran dengan waktu, diharapkan pemulihan ekonomi Indonesia juga bisa berlangsung cepat. Dengan demikian, tapering off tidak menimbulkan gejolak berarti. Perlu diingat bahwa ekonomi Indonesia saat ini masih ditopang kebijakan moneter yang longgar plus gelontoran stimulus fiskal.

Sejalan dengan mulai masuknya dana asing di pasar SBN dan penyaluran kredit konsumsi yang mulai menggeliat, pengetatan moneter oleh Bank Indonesia juga menjadi opsi rasional untuk menguatkan sentimen positif di pasar surat utang.

Kredit konsumsi pada April 2021, menurut Otoritas Jasa Keuangan, mulai tumbuh positif sebesar 0,31 persen secara tahunan didorong oleh kredit pemilikan rumah (KPR). Hal ini merupakan hasil dari kebijakan stimulus oleh pemerintah, OJK, dan BI dalam penyalurannya.

Kenaikan suku bunga acuan diyakini efektif dalam mengembalikan aliran dana investor asing yang sempat keluar dari pasar keuangan dalam negeri. Kebijakan ini juga diperkirakan bakal menjaga kestabilan nilai tukar rupiah.

Posisi BI sebagai pembeli siaga di pasar perdana SBN akan berakhir pada tahun depan sebagaimana tertuang dalam surat keputusan bersama pertama antara pemerintah dan BI yang disepakati April 2020.

BI berada dalam posisi tak mudah, antara menyikapi dinamika ekonomi global dan kepentingan untuk membantu pemerintah menjaga stabilitas fiskal. Apa pun langkah yang ditempuh, kebijakan moneter BI tetap perlu berada pada titik keseimbangan antara kepentingan mengelola tekanan pembiayaan eksternal dan mendorong pemulihan ekonomi.