Penurunan suku bunga belum cukup untuk mendongkrak permintaan masyarakat. Penurunan suku bunga perlu disertai stimulus lain, baik dari sisi fiskal maupun moneter.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

KOMPAS/PRIYOMBODO

Ilustrasi Bank Indonesia.

Terhitung sejak Juni 2019, Bank Indonesia telah memangkas suku bunga acuan sebanyak sembilan kali dengan enam di antaranya terjadi di masa pandemi. Motif BI menekan suku bunga hingga ke level yang rendah sangat jelas, yakni untuk membantu menyelamatkan perekonomian yang terdampak pandemi.

Selama periode Juni 2019 hingga Juni 2021, BI 7-Day Reverse Repo Rate (BI7DRR) sudah turun sebesar 250 basis poin, dari 6 persen menjadi 3,5 persen. Level 3,5 persen merupakan yang terendah sepanjang sejarah.

Penurunan suku bunga acuan tersebut berimbas pada turunnya suku bunga dana dan kemudian suku bunga kredit perbankan. Suku bunga kredit investasi, modal kerja, dan konsumsi turun signifikan selama pandemi.

Dengan turunnya suku bunga kredit, diharapkan masyarakat dan sektor riil tergerak untuk menarik pinjaman dari perbankan sehingga perekonomian bisa berputar dan pulih kembali.

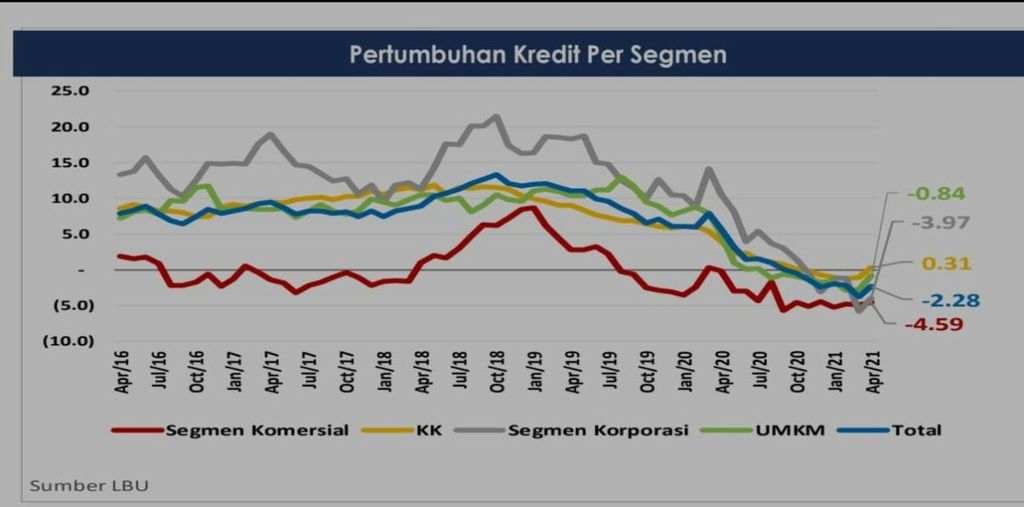

Namun, faktanya, laju penyaluran kredit perbankan ternyata tidak seperti yang diharapkan. Sudah tujuh bulan berturut-turut penyaluran kredit mengalami kontraksi atau pertumbuhan negatif. Dimulai pada Oktober 2020 tatkala pertumbuhan kredit tahunan (year on year/yoy) tercatat minus 0,47 persen hingga April 2021 sebesar minus 2,28 persen.

Kompas

Data Pertumbuhan Penyaluran Kredit Perbankan. Sumber: Bank Indonesia

Kondisi ini menunjukkan penurunan suku bunga belum cukup untuk bisa menstimulasi permintaan kredit dan mendorong konsumsi masyarakat. Pada situasi normal, penurunan suku bunga dalam besaran tertentu biasanya langsung memicu permintaan kredit dan ujungnya akan mendorong pertumbuhan ekonomi.

Persoalannya, pandemi Covid-19 telah menyebabkan krisis ekonomi yang tergolong parah. Hampir semua sektor ekonomi terdampak. Tingkat produksi dan konsumsi juga menyusut signifikan. Ini membuat penurunan suku bunga belum cukup untuk mendongkrak permintaan masyarakat. Penurunan suku bunga perlu disertai stimulus lain, baik dari sisi fiskal maupun moneter.

Selain kebijakan moneter, bauran dari pelonggaran makroprudensial dan kebijakan fiskal perlu diupayakan agar tingkat konsumsi masyarakat bisa pulih.

Karena itulah, insentif dan stimulus dalam bentuk lain juga diberikan untuk mendorong permintaan masyarakat. Pada 1 Maret 2021, contohnya, BI menerbitkan ketentuan pelonggaran untuk kredit properti dan kendaraan bermotor.

Dalam aturan tersebut, BI melonggarkan ketentuan uang muka untuk kredit kendaraan bermotor menjadi paling sedikit 0 persen untuk semua jenis kendaraan bermotor baru. Ini dilakukan untuk mendorong pertumbuhan kredit di sektor otomotif dengan tetap memperhatikan prinsip kehati-hatian dan manajemen risiko. Ketentuan ini berlaku efektif 1 Maret 2021 sampai dengan 31 Desember 2021.

Selain itu, BI pun melonggarkan rasio LTV kredit properti menjadi paling tinggi 100 persen untuk semua jenis properti, yakni rumah tapak, rumah susun, serta ruko atau rukan, bagi bank yang memenuhi kriteria kredit macet tertentu.

Kompas/Riza Fathoni

Pengunjung mengamati mobil-mobil yang dipamerkan dalam IIMS Hybrid 2021 di JiExpo Kemayoran, Jakarta, Minggu (25/4/2021).

BI juga menghapus ketentuan pencairan bertahap properti inden untuk mendorong pertumbuhan kredit di sektor properti dengan tetap memperhatikan prinsip kehati-hatian dan manajemen risiko. Ketentuan ini juga berlaku efektif 1 Maret 2021 sampai dengan 31 Desember 2021.

Di sisi fiskal, pemerintah mengeluarkan sejumlah kebijakan seperti diskon Pajak Penjualan atas Barang Mewah (PPnBM) kendaraan bermotor dan Pajak Pertambahan Nilai (PPN) properti. Kebijakan-kebijakan tersebut ternyata cukup efektif mengungkit jumlah pembelian yang diikuti oleh peningkatan kebutuhan pembiayaan dan kredit.

Kendati demikian, pemerintah, bank sentral, dan otoritas keuangan masih perlu memberikan banyak insentif lagi untuk mendorong permintaan masyarakat. Misalnya memberikan subsidi untuk konsumsi barang-barang atau jasa tertentu, seperti subsidi tiket pesawat atau biaya akomodasi guna menggenjot industri pariwisata yang tengah terpuruk.

Di sisi lain, di tengah upaya mendorong permintaan, sebaiknya pemerintah menghindari kebijakan-kebijakan yang kontraproduktif, seperti mengenakan Pajak Pertambahan Nilai (PPN) pada sejumlah barang dan jasa kebutuhan pokok yang banyak dikonsumsi masyarakat kelas bawah.

Namun, tetap harus diingat bahwa berbagai insentif yang diberikan mulai dari penurunan suku bunga hingga diskon pajak tak akan signifikan mendorong permintaan masyarakat jika lonjakan kasus Covid-19 masih terus terjadi.

Jadi, game changer perekonomian saat inilah adalah pengendalian pandemi Covid-19 dan percepatan program vaksinasi. Jika pandemi Covid-19 telah dapat dikendalikan dan jumlah kasus terus menurun, berbagai insentif yang diberikan akan menjadi katalis positif dalam mendorong tingkat konsumsi masyarakat.