Penyaluran KPR perbankan pada triwulan pertama tahun ini mengalami kenaikan pertumbuhan dibandingkan periode sebelumnya. Pendorong pertumbuhan terbesar berasal dari rumah tipe 22-70.

Oleh

Benediktus Krisna Yogatama

·3 menit baca

KOMPAS/AGUS SUSANTO

Foto udara kawasan perumahan di Cakung, Jakarta Timur, Jumat (28/5/2021). Peluang masyarakat dalam membidik sektor properti membesar dengan adanya sejumlah insentif yang digulirkan pemerintah. Suplai properti cenderung meningkat, sementara harga properti cenderung turun.

JAKARTA, KOMPAS — Penyaluran kredit pemilikan rumah atau KPR dari perbankan makin membaik pada triwulan pertama tahun ini. Pendorong pertumbuhan terbesar dari rumah tipe 22 hingga tipe 70. Pasar KPR diperkirakan akan terus bertumbuh sampai akhir tahun.

Mengutip data Otoritas Jasa Keuangan (OJK), penyaluran KPR sampai Maret 2021 tumbuh 4,3 persen dibandingkan periode yang sama tahun lalu. Pertumbuhan ini sudah meningkat dibandingkan penyaluran KPR pada September 2020 yang mencapai titik terendah selama pandemi Covid-19 dengan pertumbuhan 3,5 persen.

Kompas

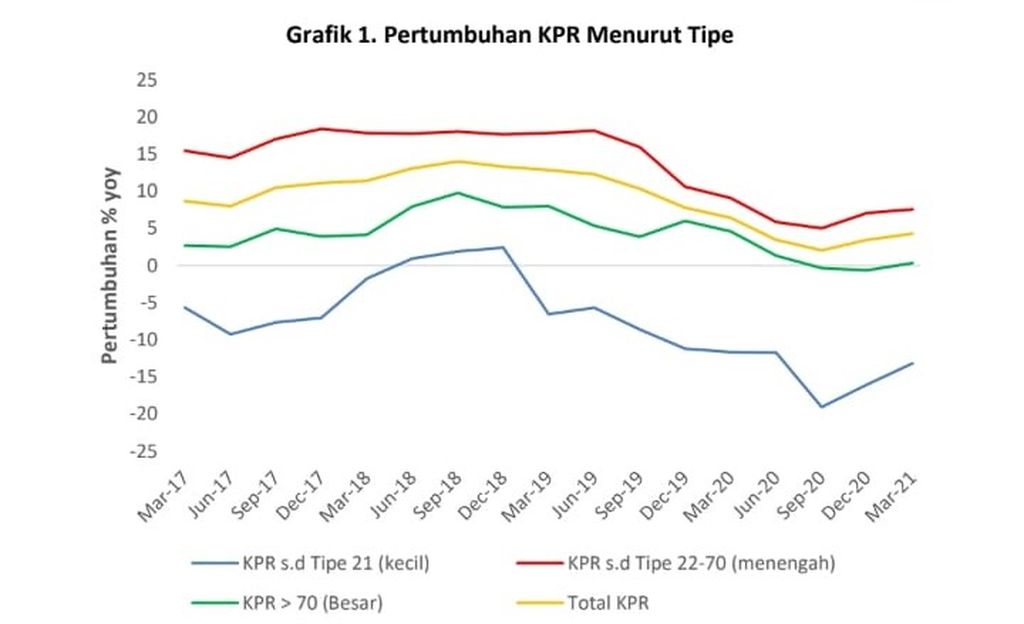

Pertumbuhan penyaluran KPR sampai dengan Maret 2021. Sumber: Otoritas Jasa Keuangan

Pertumbuhan KPR triwulan I-2021 paling pesat terjadi pada KPR rumah tipe 22 hingga tipe 70 yang tercatat sebesar 7,57 persen dibandingkan periode yang sama tahun 2020. Menyusul kemudian KPR untuk rumah tipe besar, yakni di atas 70, yang tumbuh 0,34 persen. Sebaliknya, KPR untuk rumah tipe kecil mengalami kontraksi minus 13,2 persen dibandingkan periode yang sama tahun lalu.

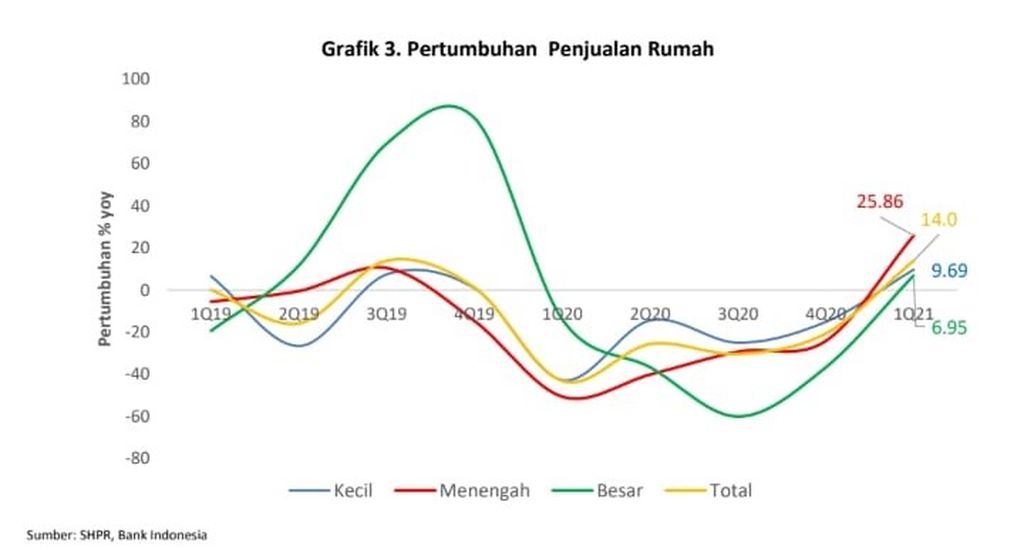

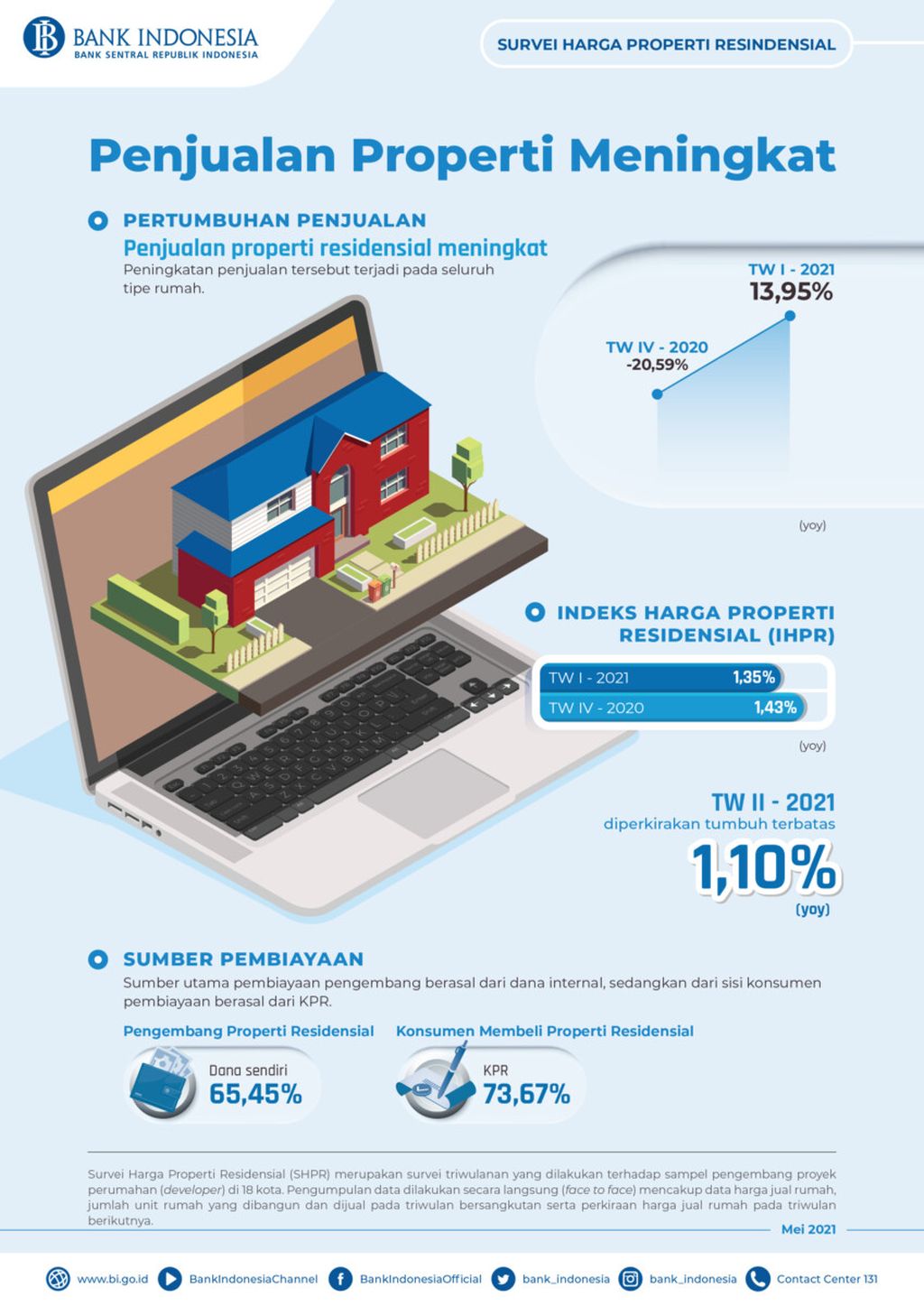

Kenaikan itu sejalan dengan Survei Harga Properti Residensial (SHPR) Bank Indonesia (BI). Dalam survei itu, triwulan I-2021 mengindikasikan penjualan properti residensial tumbuh 13,95 persen dibandingkan periode yang sama tahun lalu. Capaian itu lebih baik ketimbang kinerja triwulan sebelumnya yang masih terkontraksi minus 20,59 persen.

”Peningkatan penjualan properti residensial triwulan pertama tahun ini terjadi pada semua tipe rumah,” ujar Kepala Departemen Komunikasi BI Erwin Haryono dalam siaran pers pekan lalu.

Kompas

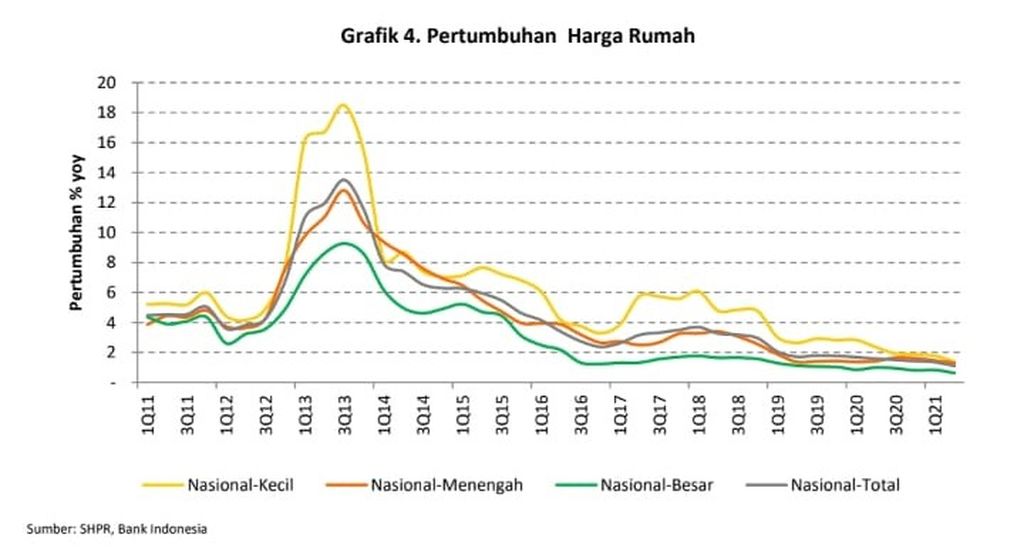

Pertumbuhan harga rumah. Sumber: Bank Indonesia

Kompas

Grafik penjualan rumah. Sumber: Survei Harga Properti Residensial Bank Indonesia

Dari sisi harga, hasil survei mengindikasikan harga properti residensial tumbuh terbatas pada triwulan I-2021. Perkembangan ini tecermin dari pertumbuhan Indeks Harga Properti Residensial (IHPR) triwulan I-2021 yang tercatat sebesar 1,35 persen dibandingkan periode yang sama tahun lalu.

Capaian itu lebih rendah dibandingkan dengan triwulan sebelumnya (triwulan IV-2020) yang sebesar 1,43 persen. Harga properti residensial primer diperkirakan masih tumbuh terbatas pada triwulan II-2021 sebesar 1,10 persen dibandingkan periode yang sama tahun lalu.

Head of Industry and Regional Research PT Bank Mandiri (Persero) Tbk Dendi Ramdani menjelaskan, berdasarkan data tersebut, pasar properti yang paling menggeliat adalah segmen menengah atau tipe 22 sampai tipe 70. Adapun pasar rumah tipe lebih kecil belum terlihat menggeliat. Hal ini mengindikasikan bahwa pasar rumah tipe kecil belum memutuskan untuk mengambil KPR.

Potensi bertumbuh

Dendi memperkirakan, pertumbuhan kredit properti berada pada kisaran 6,4-7,8 persen pada tahun ini. Ia menyebutkan, faktor terpenting yang mendorong pertumbuhan kredit sektor properti adalah kecepatan pemulihan ekonomi sekarang dan prospek ekonomi ke depan.

Tren properti ke depan adalah rumah yang berkonsep terbuka hijau dengan harga terjangkau.

”Kedua faktor ini sangat menentukan tingkat keyakinan konsumen yang selanjutnya akan menentukan keputusan belanja rumah tangga, termasuk keputusan membeli properti,” ujarnya saat dihubungi, Selasa (1/6/2021).

Selain itu, Dendi mengatakan, mengutip data konsultan properti BCI Asia, tren properti ke depan adalah rumah yang berkonsep terbuka hijau dengan harga terjangkau. Selain itu, permintaan konsep integrated townships (kota mandiri yang memadukan unsur residensial dan komersial) diperkirakan akan meningkat dan peningkatan permintaan residensial terutama terjadi pada second-tier cities.

Pasar penyaluran KPR ke depan masih besar. Hal ini disebabkan KPR masih menjadi sumber dana yang dominan dalam pembelian properti residensial. Pada triwulan pertama tahun ini, KPR mencatat porsi sebesar 73,7 persen dalam pembiayaan properti.

Direktur Riset CORE Indonesia Piter Abdullah Redjalam menambahkan, penyaluran kredit perbankan di tengah pandemi saat ini lebih ditentukan oleh permintaan kredit. Sementara penurunan suku bunga tidak mampu meningkatkan permintaan kredit tersebut.

Keterbatasan aktivitas sosial ekonomi masyarakat menyebabkan tingkat konsumsi masyarakat dan produksi dunia usaha turun signifikan. Tidak heran jika kemudian kebutuhan pembiayaan, baik untuk konsumsi maupun produksi, juga turun drastis.

”Permintaan kredit menjadi sangat terbatas. Kalaupun ada permintaan, risikonya juga tinggi dan harus diwaspadai,” ujar Piter.