Jangan sampai pandemi Covid-19 menjadi ajang cuci tangan atas persoalan-persoalan sebelum pandemi terjadi. Pisahkan masalah-masalah yang murni lantaran imbas pandemi dengan persoalan-persoalan yang muncul sebelumnya.

Oleh

Hendriyo Widi

·4 menit baca

KOMPAS/HARYO DAMARDONO

Maskapai Garuda Indonesia memperkenalkan pesawat Airbus A330-900 neo, Rabu (27/11/2019), di hanggar GMF di kompleks Bandara Internasional Soekarno-Hatta di Cengkareng, Banten. Garuda saat ini telah memesan 14 pesawat berbadan lebar itu. Airbus A330 neo ini digerakkan oleh mesin Rolls-Royce Trent 7000 generasi terbaru.

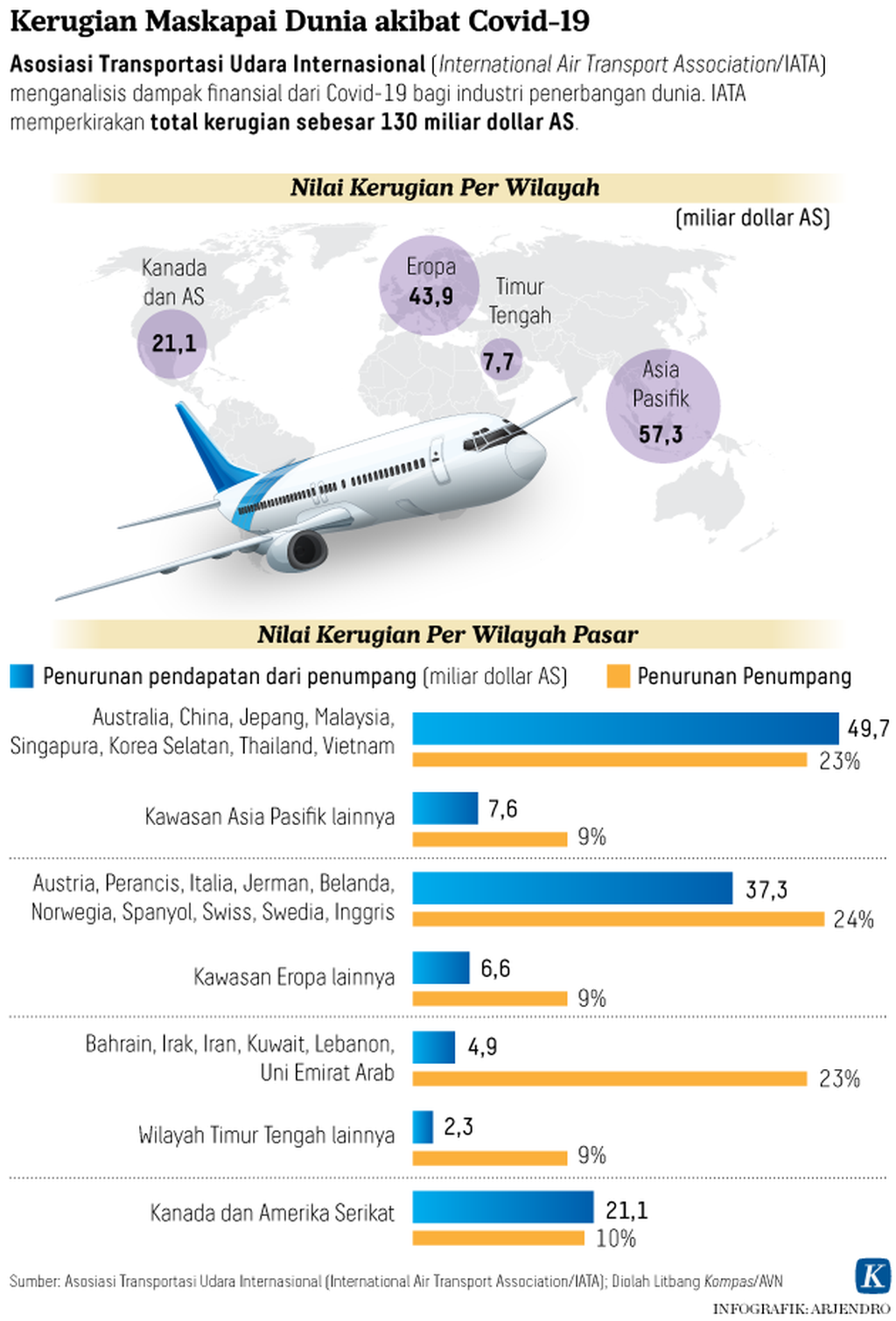

JAKARTA, KOMPAS — Pemerintah, Dewan Perakilan Rakyat, dan pemangku kepentingan terkait diminta mengkaji lebih mendalam masalah mendasar yang dialami PT Garuda Indonesia (Persero). Langkah itu diperlukan, mengingat inefisiensi perusahaan berpelat merah berkode emitan GIAA tersebut sudah terjadi sebelum pandemi Covid-19.

Peneliti Institute for Development of Economics and Finance (Indef), Abra PG Talattov, mengatakan, sebelum pandemi Covid-19, kinerja Garuda Indonesia sebenarnya sudah tertekan. Pandemi justru menjadi pelengkap derita GIAA lantaran aliran kas semakin seret dan kemampuan memenuhi kewajiban-kewajiban turun drastis.

Pada 2019, liabilitas (utang atau kewajiban yang harus dibayar) GIAA sudah 3,73 miliar dollar AS dengan rasio utang terhadap ekuitas (debt to equity ratio/DER) 5,18 kali. Kemudian, hingga triwulan III-2020, liabilitasnya membengkak menjadi 10,36 miliar dollar AS dengan DER sebesar 22,77 kali.

”DER yang tinggi menunjukkan ketidakmampuan perusahaan memenuhi kewajiban atau membayarkan utangnya. Apalagi utang yang besar selalu diikuti dengan biaya bunga yang cukup besar juga,” ujarnya ketika dihubungi di Jakarta, Kamis (27/5/2021).

DER yang tinggi menunjukkan ketidakmampuan perusahaan memenuhi kewajiban atau membayarkan utangnya. Apalagi utang yang besar selalu diikuti dengan biaya bunga yang cukup besar juga.

Menurut Abra, hal itu sebenarnya mengindikasikan inefisiensi di Garuda Indonesia sudah terjadi. Memang Garuda Indonesia telah berhasil mengefisienkan beban operasionalnya hingga turun 32 persen pada tahun lalu kendati hal ini tidak terlepas dari minimnya penggunaan pesawat serta berbagai sarana dan prasarana pendukungnya akibat imbas Covid-19.

Namun, ada salah satu komponen dari beban tersebut, yaitu beban administrasi dan umum yang melonjak tinggi dari 164,72 juta dollar AS pada triwulan III-2019 menjadi 228,24 juta dollar AS pada triwulan III-2020.

Pembengkakan itu, lanjut Abra, terjadi terutama disebabkan meningkatnya provisi penyisihan piutang tak tertagih Garuda Indonesia dari 1,67 juta dollar AS pada triwulan III-2019 menjadi 63,19 juta dollar AS pada periode sama 2020.

”Terkadang piutang tidak dapat ditagih karena berbagai alasan sehingga menyebabkan kerugian bagi perusahaan. Hal ini perlu ditelusuri terkait dengan piutang-piutang apa saja dan kenapa disisihkan sehingga bisa memperbesar kerugian perusahaan,” katanya.

Selain itu, Garuda Indonesia juga dikenal sebagai salah satu maskapai dengan rasio biaya sewa terhadap pendapatan tertinggi di dunia, yaitu 24,7 persen. Rasio ini di atas rasio biaya sewa terhadap pendapatan maskapai global yang sebesar 6,1 persen. Sementara rasio biaya sewa terhadap pendapatan maskapai-maskapai lain berada di bawah Garuda Indonesia, seperti AirAsia 19,7 persen, PAL Holding (11,8 persen), dan Thai Airways International (7,7 persen).

Pemerintah, lanjut Abra, memang menawarkan sejumlah opsi untuk menyelamatkan Garuda Indonesia, salah satunya dengan merestrukturisasi utang. Namun, sebelum melakukannya, pemerintah diharapkan bisa membuka dan mengkaji masalah-masalah tersebut.

Jangan sampai pandemi Covid-19 justru menjadi ajang cuci tangan atas persoalan-persoalan sebelum pandemi terjadi. ”Pisahkan masalah-masalah yang murni lantaran imbas pandemi dengan persoalan-persoalan yang muncul sebelum pandemi. Hal ini penting untuk menghindari terjadinya moral hazard pemanfaatan dana publik melalui APBN untuk menyelamatkan badan usaha milik negara,” katanya.

Jangan sampai pandemi Covid-19 justru menjadi ajang cuci tangan atas persoalan-persoalan sebelum pandemi terjadi. Pisahkan masalah-masalah yang murni lantaran imbas pandemi dengan persoalan-persoalan yang muncul sebelum pandemi.

Pada triwulan III-2020, Garuda Indonesia merugi 1,07 miliar dollar AS atau sekitar Rp 15,32 triliun. Hal ini berbanding terbalik dari kinerja pada triwulan III-2019 ketika maskapai milik negara tersebut meraih laba bersih 122,42 juta dollar AS atau sekitar Rp 1,74 triliun.

Pendapatan Garuda Indonesia tergerus lantaran pendapatan usahanya anjlok 67,85 persen dari 3,54 miliar dollar AS pada triwulan III-2019 menjadi 1,13 miliar dollar AS pada periode sama 2020. Pandemi Covid-19 berimbas pada penurunan penumpang GIAA sehingga membuat pendapatannya turun.

Tahun lalu, pemegang saham Garuda Indonesia sebenarnya telah memberikan izin untuk menerbitkan obligasi wajib konversi (mandatory convertible bond) senilai Rp 8,5 triliun dengan tenor maksimal tujuh tahun. Dana yang didapat dari surat utang itu akan digunakan untuk mendukung likuiditas, solvabilitas, dan pembiayaan operasional guna memulihkan kinerja perseroan. Pemerintah menunjuk PT Sarana Multi Infrastruktur (Persero) sebagai pembeli siaga (standby buyer) obligasi tersebut.

Deretan pesawat di terminal 3 Bandara Internasional Soekarno-Hatta, Kota Tangerang, Banten, Minggu (7/3/2021). Industri penerbangan merupakan salah satu industri yang terdampak pandemi Covid-19.

Saham GIAA

Buruknya kinerja Garuda Indonesia ini membuat harga saham perusahaan yang melantai di Bursa Efek Indonesia sejak 2011 dengan harga saham perdana Rp 750 per lembar saham ini anjlok. Sepekan ini harga sahamnya turun dari Rp 320 per lembar pada 21 Mei 2021 menjadi Rp 280 per lembar saham pada 27 Mei 2021 dengan total kapitalisasi pasarnya senilai Rp 7,24 triliun.

Kepala Riset Praus Kapital Alfred Nainggolan berpendapat, performa GIAA di pasar saham memang menurun drastis sejak perseroan tersebut menawarkan saham perdana (IPO). Hal ini tidak terlepas dari rentetan masalah yang dihadapi GIAA.

Awal pekan, saham GIAA sempat jatuh seharga Rp 274 per lembar saham. Kemudian, di akhir perdagangan pada Kamis (27/5/2021), harganya kembali rebound tipis menjadi Rp 280 per lembar saham. Kembali naiknya harga saham GIAA ini tidak terlepas dari komitmen pemerintah yang berusaha keras untuk mengatasi persoalan itu.

”Jika pemerintah membiarkan saja, harga saham GIAA bisa merosot menjadi sekitar Rp 100 per lembar saham. Ini tentu saja akan semakin menambah buruk kinerja GIAA karena bakal menggerus nilai kapitalisasi pasarnya,” ujarnya.

Namun, ujar Alfred, di tengah masih belum jelasnya langkah-langkah yang akan diambil pemerintah untuk menyelamatkan Garuda Indonesia, pergerakan harga saham GIAA diperkirakan belum akan tembus di atas Rp 300 per lembar saham. Faktor kebijakan pemerintah bakal menjadi penentunya.