Walaupun data kinerja emiten dan makro ekonomi mendukung pergerakan indeks saham dan obligasi ke arah positif, para investor dinilai tetap mencermati langkah apa yang akan diambil The Fed. Faktor luar turut menentukan.

Oleh

Joice Tauris Santi

·3 menit baca

KOMPAS/TOTOK WIJAYANTO

Pergerakan indeks terpantau pada layar elektronik di Gedung Bursa Efek Indonesia, Jakarta, Jumat (5/2/2021).

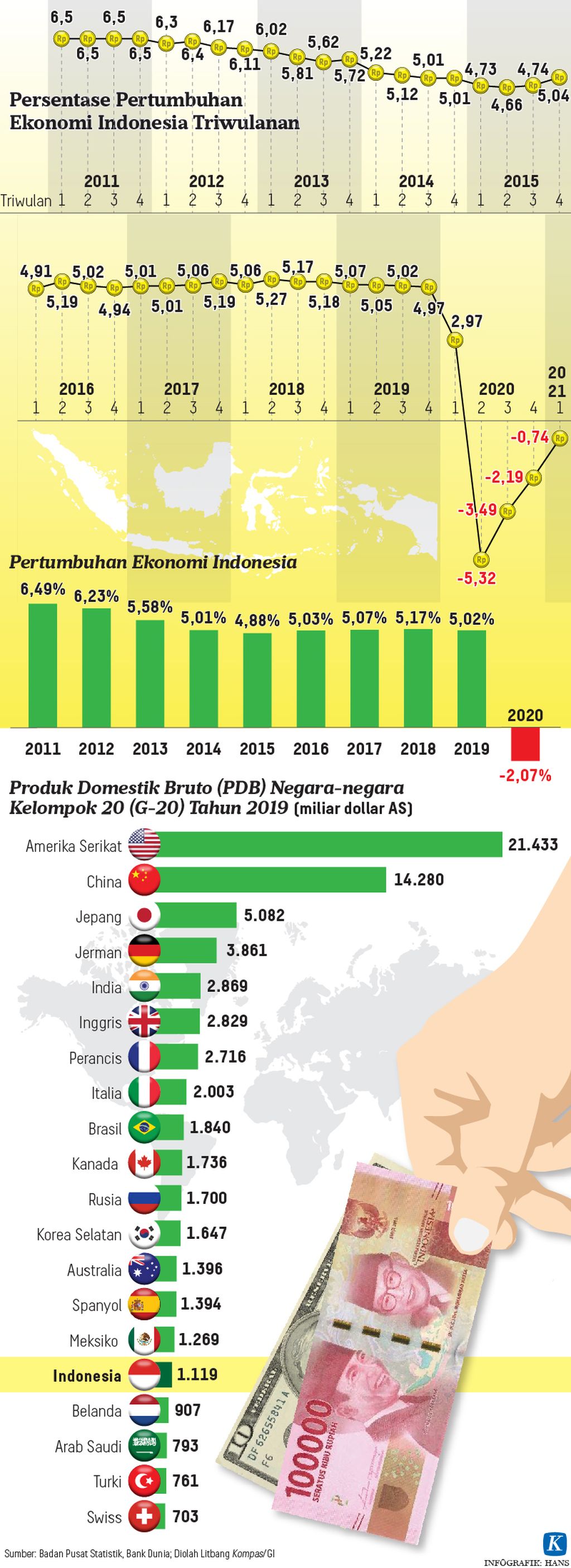

JAKARTA, KOMPAS - Pasar saham Indonesia masih berpotensi menguat meski dalam dua bulan terakhir cenderung sagnan bahkan melemah. Saat ini pergerakan indeks di pasar saham dan obligasi dipengaruhi oleh pemulihan ekonomi di negara maju, seperti Amerika Serikat, yang lebih cepat daripada pemulihan di negara berkembang.

Walaupun data kinerja emiten dan makro ekonomi mendukung pergerakan indeks saham dan obligasi ke arah positif, para investor mencermati langkah apa yang akan diambil oleh Bank Sentral Amerika Serikat (AS) atau The Fed.

Secara umum, para investor juga melihat penanganan pandemi Covid-19 di kawasan negara Asia. Jumlah orang yang positif Covid-19 kembali melonjak, seperti di Singapura dan India. Di Indonesia, kasus Covid-19 diperkirakan meningkat setelah liburan Lebaran pekan lalu.

Langkah pemberian vaksin di Indonesia memang lebih cepat dibandingkan dengan di negara berkembang lainnya. Pemberian vaksin di AS juga cepat. Presiden Joe Biden menargetkan 70 persen orang dewasa AS sudah mendapatkan vaksin pada hari Kemerdekaan 4 Juli sehingga perekonomian dapat dibuka kembali. Saat ini diperkirakan sudah ada 105 juta warga AS yang mendapatkan vaksin lengkap, sekitar 56 persen dari orang dewasa di AS.

“Pertanyaan utama adalah Fed mau ke mana?” kata Adrian Joezer, Head of Equity Research Mandiri Sekuritas, di Jakarta, Rabu (19/5/2021). Para anggota The Fed bertemu Selasa pagi waktu setempat atau Selasa malam WIB.

Jika perekonomian AS pulih lebih cepat, ada risiko rotasi perputaran dana dari negara berkembang beralih ke AS. Para investor menjual saham dan obligasi di negara berkembang untuk diinvestasikan ke pasar keuangan AS.

Pekan lalu, data inflasi AS ternyata lebih tinggi dibandingkan perkiraan sebelumnya. Situasi menimbulkan kekhawatiran bahwa The Fed akan melakukan kebijakan pengetatan lebih awal dari rencana semula.

Peningkatan inflasi di AS diwaspadai oleh negara berkembang. Pada tahun 2013, langkah The Fed mengurangi pembelian obligasi setelah krisis finansial tahun 2008 dianggap sudah diatasi. Selain itu, perlahan Fed menaikkan kenaikan suku bunga sehingga terjadi peralihan aset dari negara berkembang ke AS karena AS dinilai lebih menarik.

Senada dengan Adrian, analis Mirae Asset Sekuritas Indonesia Hariyanto Wijaya juga menekankan pentingnya pertemuan The Fed. “Para investor terus memerhatikan pertemuan Fed,” kata Hariyanto dalam risetnya. Dia juga menekankan pemberian vaksin secara mandiri dari perusahaan menjadi katalis positif.

Berdasarkan skenario dasar Mandiri Sekuritas memperkirakan indeks berada 6.850 dengan skenario tinggi mencapai 7.300 dan skenario rendah pada kisaran 5.270.

Karyawan PT Indah Kiat Pulp & Paper Tbk. antre untuk mendapatkan suntikan vaksin sinopharm dalam program vaksinasi gotong-royong di Tangerang Selatan, Banten, Selasa (18/5/2021). Sebanyak 4.000 karyawan perusahaan tersebut mengikuti program vaksinasi gotong royong yang mulai diluncurkan pemerintah Selasa (18/5/2021).

Pasar obligasi

Di pasar surat utang, Head of Fixed Income Reaserch Mandiri Sekuritas Handy Junianto menjelaskan, imbal hasil obligasi pemerintah Indonesia menarik jika dibandingkan dengan obligasi negara berkembang lainnya.

Tingkat suku bunga rendah dan likuiditas yang mencukupi baik di dalam negeri maupun global masih akan berlangsung sepanjang tahun ini. “Jika dilihat dari yield, obligasi Indonesia sangat menarik dibandingkan dengan obligasi dari negara berkembang. Kami memperkirakan, imbal hasil dari INDOGB bertenor 10 tahun bisa menurun hingga 5,75-6 persen dengan asumsi pandemi Covid-19 dapat dikendalikan dan defisit fiskal dapat kembali maksimal 3 persen pada 2023,” ujar Handy.

Seperti risiko di pasar saham, kenaikan penderita Covid-19 dan penyuntikan vaksin yang lamban menjadi risiko di pasar obligasi. Hal itu dapat memperburuk pertumbuhan ekonomi, sehingga mempersempit celah untuk pergerakan fiskal.

Baik Handy maupun Adrian yakin, situasi di pasar saham dan obligasi Indonesia lebih baik dari tahun 2013 lalu. Hal itu antara lain terlihat dari kepemilikan asing yang lebih sedikit pada pasar saham dan pasar obligasi dibandingkan dengan tahun 2013.