Upaya bank-bank milik BUMN meningkatkan dana cadangan kerugian atas penurunan nilai menyebabkan laba bersih pada triwulan I-2021 turun. Peningkatan CKPN itu guna mengantisipasi risiko penurunan kualitas kredit.

Oleh

Dimas Waraditya Nugraha

·5 menit baca

KOMPAS/TOTOK WIJAYANTO

Petugas menghitung pecahan dollar AS yang baru tiba dari kantor cabang di Cash Center PT Bank Mandiri (Persero) Tbk, di Jakarta, Kamis (27/8/2020).

JAKARTA, KOMPAS — Upaya bank-bank badan usaha milik negara untuk meningkatkan dana cadangan kerugian atas penurunan nilai menyebabkan laba bersih pada triwulan I-2021 turun dibandingkan dengan periode sama 2020. Meskipun begitu, kinerja bank-bank nasional tersebut tetap positif.

PT Bank Mandiri (Persero) Tbk membukukan laba bersih Rp 5,9 triliun pada triwulan I-2021. Laba bersih tersebut merosot 25,2 persen dibandingkan dengan periode yang sama tahun sebelumnya yang sebesar Rp 7,9 triliun. Adapun PT Bank Negara Indonesia (Persero) Tbk juga membukukan laba bersih Rp 2,39 triliun pada triwulan I-2021. Namun, capaian ini turun 43,76 persen dari laba bersih triwulan I-2020 yang sebesar Rp 4,25 triliun.

Direktur Utama Bank Mandiri Darmawan Junaidi, Selasa (27/4/2021), mengatakan, penurunan laba bersih ini disebabkan peningkatan cadangan kerugian atas penurunan nilai (CKPN) sebesar 55,42 persen secara tahunan hingga menjadi Rp 5,4 triliun. Peningkatan CKPN itu guna mengantisipasi risiko penurunan kualitas kredit di sepanjang periode relaksasi karena pandemi Covid-19.

”Bank Mandiri terus menjaga kualitas aset dan membentuk cadangan yang konservatif,” ujarnya dalam telekonferensi pers laporan kinerja Bank Mandiri triwulan I-2021 di Jakarta.

Peningkatan CKPN itu guna mengantisipasi risiko penurunan kualitas kredit di sepanjang periode relaksasi karena pandemi Covid-19.

Bank Mandiri mencatat, penyaluran kredit konsolidasi triwulan I-2021 sebesar Rp 984,8 triliun, tumbuh 9,1 persen dibandingkan dengan periode sama tahun sebelumnya. Pencapaian tersebut tetap memperhatikan kualitas pembiayaan sehingga rasio kredit macet (NPL) konsolidasi terjaga baik di kisaran 3,15 persen.

Adapun penyaluran kredit Bank Mandiri hingga triwulan-I 2021 sebesar Rp 779 triliun. Fungsi intermediasi ini ditopang segmen wholesale yang tumbuh tipis 0,18 persen secara tahunan menjadi Rp 513,9 triliun dan segmen UMKM yang tumbuh 3,22 persen secara tahunan menjadi Rp 92,1 triliun.

”Laju pertumbuhan ini merupakan sinyal positif mulai berdenyutnya sisi permintaan dunia usaha yang perlu terus dijaga dan bahkan diperkuat agar ekonomi Indonesia segera pulih,” ujarnya.

Dengan mengenakan sarung tangan, masker, dan pelindung mata, petugas keamanan melayani nasabah yang hendak bertransaksi di Kantor Cabang Mandiri di Plaza Mandiri, Jalan Gatot Subroto, Jakarta, Kamis (25/6/2020). Pemerintah akan menempatkan dana Rp 30 triliun di empat bank BUMN, salah satunya adalah Bank Mandiri untuk mempercepat pemulihan ekonomi nasional.

Dana pihak ketiga (DPK) Bank Mandiri secara konsolidasi hingga triwulan I-2021 juga tumbuh 25,5 persen secara tahunan menjadi Rp 1.181,3 triliun. Khusus DPK Bank Mandiri, juga tumbuh 15,6 persen secara tahunan Rp 947,8 triliun.

Rasio dana murah dari DPK Bank Mandiri 71,2 persen. Hal itu tidak lepas dari pertumbuhan giro yang sebesar 41,73 persen mencapai Rp 335,9 triliun. ”Keberhasilan kami memperbaiki komposisi dana murah ini juga ikut menekan biaya dana menjadi hanya 1,8 persen, turun tajam dari 2,83 persen pada Maret 2020,” ungkap Darmawan.

Direktur Keuangan Bank Mandiri Sigit Prastowo menambahkan, pada triwulan I-2021, pendapatan bunga bersih dan premi bersih perseroan tumbuh 11,3 persen dibandingkan dengan periode sama tahun sebelumnya menjadi Rp 17,9 triliun.

Sementara pendapatan berbasis jasa (fee based income) terkontraksi atau tumbuh minus 1,62 persen dibandingkan dengan triwulan I-2020 menjadi Rp 7,6 triliun. ”Total pendapatan operasional secara konsolidasi Rp 25,6 triliun atau tumbuh 7,16 persen,” ujar Sigit.

KOMPAS/FERGANATA INDRA RIATMOKO

Kendaraan melintas di depan kantor Bank BNI yang ditutup di Titik Nol, Yogyakarta, Jumat (11/9/2020). Sejumlah kantor Bank BNI di Yogyakarta ditutup sementara setelah sejumlah karyawannya terjangkit virus Covid-19.

PT Bank Negara Indonesia (Persero) Tbk juga membukukan laba bersih Rp 2,39 triliun pada triwulan I-2021. Namun, capaian ini turun 43,76 persen dari laba bersih triwulan I-2020 yang sebesar Rp 4,25 triliun.

Direktur Utama BNI Royke Tumilaar menuturkan, penurunan laba bersih disebabkan perseroan meningkatkan CKPN hingga 127,7 persen, dari Rp 2,11 triliun pada triwulan I-2020 menjadi Rp 4,81 triliun pada triwulan I-2021. Penambahan CKPN ini juga untuk mengantisipasi penurunan kualitas kredit.

Pada tiga bulan pertama tahun ini, rasio kredit macet BNI memburuk. NPL sebesar 4,1 persen, meningkat dari triwulan I-2020 yang sebesar 2,4 persen. Meski begitu, lanjut Royke, risiko kredit macet ini diproyeksi akan semakin mengecil pada akhir tahun ini.

”Secara umum, potensi kenaikan NPL ke depan itu sangat lebih kecil dibandingkan dengan tahun lalu. Kami optimistis dapat mencapai target NPL internal BNI menjadi di bawah 4 persen sampai akhir 2021,” ujarnya.

Terkait likuiditas, DPK BNI meningkat 8,1 persen menjadi Rp 639 triliun. Kontribusinya berasal dari peningkatan giro dan tabungan yang masing-masing tumbuh 13,1 persen dan 12,9 persen secara tahunan.

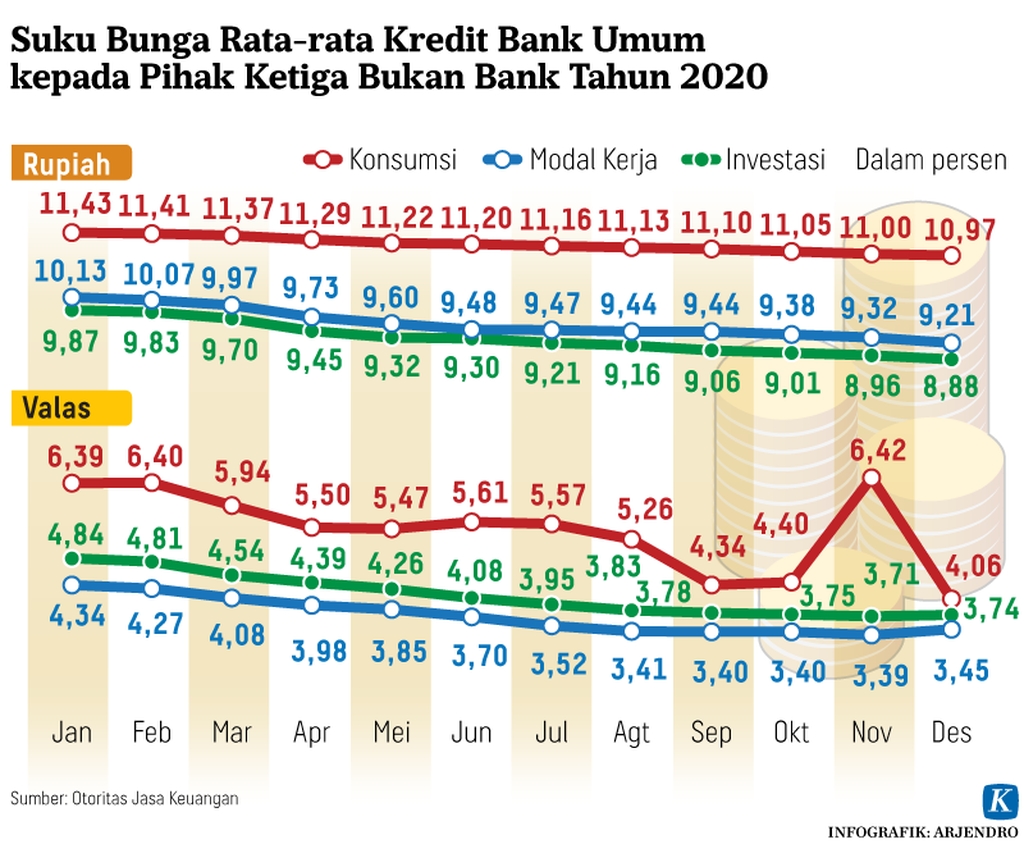

Pada triwulan I-2021, perseroan membukukan NIM sebesar 4,9 persen, lebih baik dari posisi pada akhir 2020 menjadi 4,9 persen. ”Di tengah tren penurunan suku bunga kredit untuk mendorong perekonomian nasional, perseroan berupaya untuk memastikan pertumbuhan DPK yang sehat dalam rangka menjaga margin bunga bersih (NIM),” kata Royke.

BNI mencatatkan peningkatan DPK hingga 8,1 persen sebesar Rp 639 triliun, dikontribusi oleh peningkatan giro dan tabungan yang masing-masing tumbuh 13,1 persen dan 12,9 persen secara tahunan.

PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk atau BJB beserta entitas anak membukukan laba bersih secara konsolidasi Rp 481 miliar pada triwulan I-2021. Laba bersih tersebut tumbuh 15,2 persen dibandingkan dengan periode waktu yang sama tahun sebelumnya.

Direktur Utama Bank BJB Yuddy Renaldi mengatakan, capaian kinerja BJB yang stabil sepanjang periode pandemi pada 2020 telah memacu perseroan untuk mencatatkan kinerja yang lebih baik pada 2021. ”Terlebih lagi tahun ini notabene merupakan tahun pemulihan bagi ekonomi,” ujarnya.

Dari sisi kredit, DPK dan total aset, lanjut Yuddy, Bank BJB mencatatkan pertumbuhan melampaui pertumbuhan industri perbankan nasional dan kelompok bank pembangunan daerah (BPD). Total aset BJB tumbuh 16,7 persen secara tahunan menjadi Rp 143,6 triliun, di atas industri perbankan yang tumbuh 7,41 persen dan kelompok BPD yang tumbuh 9,6 persen.

DPK BJB juga tumbuh 17,9 persen secara tahunan menjadi Rp 110,6 triliun, di atas industri perbankan nasional yang tumbuh 9,62 persen dan kelompok BPD 12,25 persen.

”Namun, seiring dengan suku bunga acuan yang mengalami penurunan 25 basis poin pada triwulan I-2021, adanya penilaian ulang simpanan deposan atas perubahan suku bunga, maka BJB dapat menghemat interest expense hingga 4 persen secara tahunan,” ujarnya.