Keberasaan usaha-usaha rintisan bidang teknologi finansial (tekfin) pendanaan berpotensi dioptimalkan untuk mendanai usaha mikro, kecil, dan menengah sekaligus mendorong kesejahteraan dan perekonomian Indonesia.

Oleh

Cyprianus Anto Saptowalyono

·3 menit baca

KOMPAS/RONY ARIYANTO NUGROHO

Warga antre saat mengambil formulir pencairan bantuan langsung tunai untuk pelaku usaha mikro, kecil, dan menengah (UMKM) di kompleks GOR Pajajaran, Kota Bogor, Jawa Barat, Rabu (21/4/2021).

JAKARTA, KOMPAS — Peran teknologi finansial dalam pendanaan usaha mikro, kecil, dan menengah berpotensi dioptimalkan untuk meningkatkan kesejahteraan masyarakat dan perekonomian Indonesia. Indonesia Fintech Society menyampaikan sejumlah rekomendasi untuk mencapai hal tersebut di tengah berbagai permasalahan yang masih terjadi.

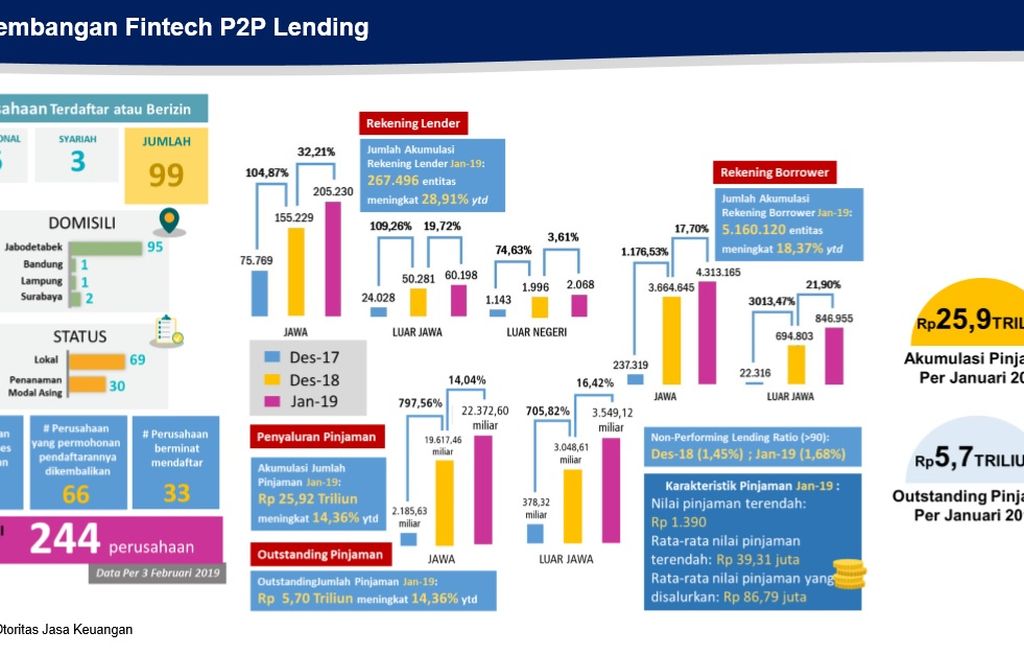

Permasalahan pertama menyangkut keterbatasan jangkauan pendanaan bagi usaha mikro, kecil, dan menengah (UMKM), baik pendanaan dari perbankan maupun teknologi finansial pembiayaan berbasis peer-to-peer (P2P). Berdasarkan data Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) terdapat 46,6 juta pelaku UMKM yang tidak mendapat akses kepada kredit.

Permasalahan kedua terkait kolateral dan pemanfaatan credit scoring yang menjadi faktor utama kesulitan pendanaan UMKM. Kementerian Koperasi dan Usaha Kecil Menengah mencatat jumlah UMKM yang terdigitalisasi saat ini baru 12 juta UMKM atau sekitar 19 persen dari total UMKM di Indonesia.

Permasalahan ketiga menyangkut sinkronisasi kebijakan dan program terkait UMKM. Indonesia Fintech Society atau IFSoc mencatat, saat ini setidaknya ada 10 kementerian/lembaga yang masing-masing memiliki kebijakan dan program terkait UMKM.

Adapun permasalahan keempat menyangkut basis data UMKM yang belum tersentralisasi dan masih tersebar di berbagai kementerian/lembaga pemerintah hingga sektor swasta, seperti platform e-dagang, sebagai pemilik data. Pemerintah mencatat jumlah UMKM di Indonesia sekitar 64 juta UMKM. Sedangkan menurut IFSoc—berdasarkan data agregat yang dikumpulkan—terdapat 85 juta UMKM yang beroperasi di Indonesia.

Terkait permasalahan pertama, IFSoc merekomendasikan untuk mendorong UMKM membentuk kelompok usaha atau koperasi agar memiliki daya saing tinggi dan risiko bisnis lebih rendah. ”Karena itu, mereka akan bisa mendapatkan pendanaan (dari bank maupun P2P),” kata Steering Committee IFSoc Hendri Saparini pada temu media secara virtual, Rabu (21/4/2021).

Menurut Hendri, tekfin pembiayaan P2P juga didorong berkolaborasi dengan bank konvensional sehingga memperluas jangkauan pendanaan produktif dengan limit dan tenor sesuai profil risiko. Melalui channeling dengan bank tersebut, pemerintah dapat mempertimbangkan agar tekfin pembiayaan P2P dapat menyalurkan pendanaan lebih dari Rp 2 miliar. IFSoc juga mendorong ada keterkaitan antara industri besar dan industri kecil sehingga UMKM dapat terkoneksi dalam rantai pasok global sehingga lebih layak memperoleh pendanaan produktif dari bank maupun tekfin P2P.

Hendri menuturkan, IFSoc pun mendorong kolaborasi antara tekfin P2P dengan ekosistem lain untuk menyikapi permasalahan kedua. P2P didorong berkolaborasi dengan ekosistem digital seperti e-dagang, ride-hailing, insurtech, dan lainnya untuk memanfaatkan jejak digital sebagai alat ukur kelayakan pendanaan.

”Kami juga mendorong pemanfaatan alternatif credit scoring untuk UMKM. Hal ini akan memudahkan UMKM dalam mendapatkan pendanaan. Jadi tidak seperti sekarang, ketika seolah-olah tidak ada jalan keluar untuk bisa memudahkan akses UMKM terhadap pendanaan, baik karena kolateral maupun ketiadaan catatan pinjaman-pinjaman sebelumnya” kata Hendri.

KOMPASTotok Wijayanto

Taslam mewarnai celengan berbahan gipsum di rumah sekaligus ruang kerjanya di kawasan Cipinang Melayu, Jakarta Timur, Selasa (20/4/2021). Sebagai pelaku UMKM 35 tahun terakhir, Taslam mengaku belum pernah mendapatkan bantuan modal, baik dari pihak perbankan maupun pemerintah. Guna mencukupi modal, ia meminjam uang dari ”bank keliling” yang bunganya mencapi 25 persen.

IFSoc juga mendorong kolaborasi antara pemerintah, UMKM, dan tekfin P2P. Pemerintah dapat memprioritaskan UMKM dalam konsep pemerintah ke bisnis (G2B), khususnya di tengah pandemi sehingga dapat menciptakan permintaan yang berkelanjutan bagi UMKM.

Steering Commitee IFSoc A Prasetyantoko menuturkan, rekomendasi berikutnya menyangkut sinkronisasi kebijakan antarpemangku kepentingan. IFSoc menilai perlu ada sinkronisasi kebijakan antara Kemenkop UKM, Bank Indonesia (BI), Otoritas Jasa Keuangan, dan kementerian/lembaga lain dalam konteks dukungan tekfin P2P kepada UMKM.

Guna mendukung digitalisasi UMKM, IFSoc merekomendasikan perlunya ada kebijakan pemberian insentif kepada UMKM untuk menerapkan peranti lunak solusi bisnis digital. ”Kami juga memandang perlunya suatu peta jalan pengembangan UMKM karena pihak yang terlibat dan pelaku yang disasar itu banyak,” kata Prasetyantoko.

Rekomendasi terakhir IFSoc lebih menyangkut sinkronisasi database UMKM. ”Sentralisasi data menjadi sesuatu yang penting. Dan, arsitekturnya itu mulai sistemnya, soal big data, sharing principles, standardisasi pengumpulan data, serta peningkatan kapasitas dan kelembagaan,” ujarnya.

Secara terpisah, sebelumnya, Ketua Umum Asosiasi UMKM Indonesia Ikhsan Ingratubun mengatakan, ada tiga kunci keberhasilan mempertahankan atau membangkitkan UMKM. Kunci pertama adalah pemberian akses pemasaran bagi UMKM. ”Kunci kedua, berikan akses pelatihan dan pembinaan. Dan, (kunci) ketiga, berikan akses keuangan,” katanya.