Produk PAYDI atau produk asuransi yang dikombinasikan dengan investasi kian diminati masyarakat Indonesia. Namun, aduan masyarakat atas produk tersebut meningkat dari tahun ke tahun.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

Kompas/Wawan H Prabowo

Petugas menata uang rampasan senilai Rp 97 miliar milik terpidana Honggo Wendratno di Kejaksaan Agung (Kejagung) RI, Jakarta, Selasa (7/7/2020). Kejaksaan mengeksekusi uang sebesar Rp 97 miliar milik terpidana Honggo Wendratno dalam kasus korupsi kondesat setelah putusan majelis hakim tindak pidana korupsi berkekuatan hukum tetap atau incracht. Pada kesempatan itu, Kejagung juga menitipkan uang sebesar Rp 73.938.704.154 dari Alex Setyawan WK kepada jaksa penyidik. Alex Setyawan WK adalah Direktur Utama PT Sinarmas Asset Management (PT SAM) dalam perkara dugaan tindak pidana korupsi pengelolaan keuangan dan dana investasi pada PT Asuransi Jiwasraya (Persero) tahun 2008-2018.

JAKARTA, KOMPAS — Regulator segera menuntaskan pembahasan rencana pembatasan pemasaran dan pengaturan investasi produk asuransi berkait investasi yang dikenal dengan nama PAYDI atau unitlink. Pengetatan sejalan dengan lonjakan aduan masyarakat yang merasa dirugikan produk asuransi berbasis investasi.

Dalam paparan terhadap media yang dilakukan secara virtual, Rabu (21/4/2021), Kepala Departemen Pengawasan Industri Keuangan Non Bank 2A Otoritas Jasa Keuangan Ahmad Nasrullah mengatakan, penggodokan aturan terkait pengelolaan investasi pada PAYDI diperkirakan tuntas pada triwulan II-2021.

”Telah terjadi diskusi cukup panjang dalam penyusunan aturan itu dengan asosiasi. Dari asosiasi keberatan, takut tidak lincah investasinya. Hanya saja, kenyataannya, ada lubang besar yang kalau tidak atur bisa membuka peluang ke arah praktik investasi yang tidak bijak,” ujar Nasrullah.

Kenyataannya ada lubang besar pada praktik investasi unit link yang kalau tidak atur bisa membuka peluang ke arah praktik investasi yang tidak bijak. (Ahmad Nasrullah)

Nasrullah menjelaskan, belum ada angka pasti terkait pembatasan dan baru akan ditetapkan pada saat aturan terbit. Pembatasan itu masih dibahas, apakah akan bersifat kuantitatif, kualitatif, atau keduanya, dengan tujuan utama menjadi jalan tengah dalam menjaga nasabah dan kinerja industri.

PAYDI merupakan produk asuransi yang dikombinasikan dengan produk investasi. Premi yang dibayarkan pemegang polis sebagian digunakan untuk proteksi, sebagian lagi disisihkan untuk investasi. Instrumen yang digunakan perusahaan asuransi untuk berinvestasi bermacam-macam, mulai dari saham, surat berharga negara, hingga obligasi swasta.

Dengan demikian, selain klaim, nasabah berpotensi mendapatkan dana dari hasil investasi saat polis berakhir. Hal ini berbeda dengan produksi asuransi murni yang tidak menawarkan manfaat lain selain klaim.

Produk PAYDI, lanjut Nasrullah, memiliki karakteristik, yakni keuntungan maupun kerugian investasi sepenuhnya ditanggung nasabah karena ada perhatian terhadap profil risiko. Di sisi lain, kebijakan investasi ditentukan perusahaan asuransi, yang menurut Nasrullah belum ada pengaturan khusus terkait hal tersebut.

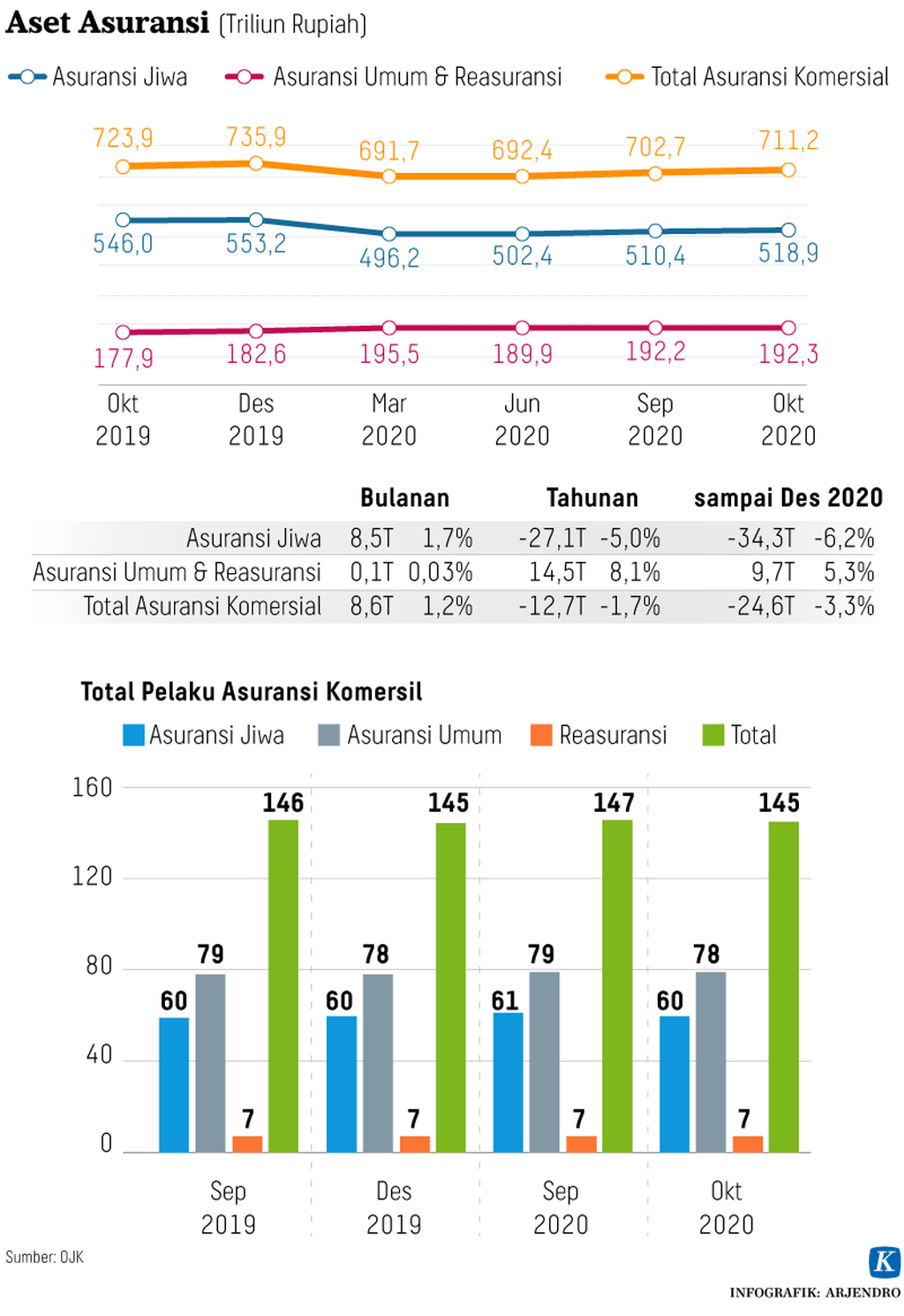

Seiring berjalannya waktu, produk PAYDI yang menjual layanan proteksi berkait investasi semakin digandrungi pasar Indonesia. Sampai dengan 2020, produk PAYDI telah mencakup 63,1 persen dari portofolio asuransi jiwa. Berdasarkan hal tersebut, OJK menilai, perlu pengaturan yang lebih ketat bagi pengelolaan instrumen investasi pada produk PAYDI oleh perusahaan.

”Di satu sisi, risiko dimiliki nasabah. Akan tetapi, di sisi lain, perusahaan asuransi yang memutuskan untuk menempatkan investasinya. Idealnya, konsep ini bisa berjalan lancar kalau dana investasi nasabah tidak ditempatkan di instrumen-instrumen spekulatif,” kata Nasrullah.

Realitas menunjukkan, jumlah aduan masyarakat kepada OJK terkait produk PAYDI terus meningkat. Pada 2019 terdapat 360 aduan masyarakat terkait produk PAYDI. Jumlah aduan meningkat pada 2020 menjadi 593 laporan. Adapun tahun ini hingga awal April 2021 sudah terdapat 273 pengaduan masyarakat terkait produk PAYDI.

Hingga Februari 2021, mayoritas portofolio investasi asuransi komersial ditempatkan pada produk reksa dana senilai Rp 188,43 triliun atau 31,9 persen dari total investasi Rp 590,71 triliun. Porsi terbesar kedua ditempatkan pada instrumen saham Rp 153,14 triliun atau 25,93 persen dari total investasi. Adapun investasi pada surat berharga negara (SBN) sebesar Rp 97,97 triliun atau setara 16,59 persen, sedangkan penempatan investasi pada deposito Rp 61,61 triliun atau setara 10,43 persen.

”Besarnya porsi investasi pada instrumen yang memiliki risiko tinggi membuat kinerja perusahaan asuransi menjadi terpengaruh tatkala pergerakan indeks saham mengalami penurunan,” ujar Nasrullah.

Kompas

Kinerja asuransi

Ketua Bidang Aktuaria dan Manajemen Risiko Asosiasi Asuransi Jiwa Indonesia (AAJI) Fauzi Arfan mengatakan telah menerima sejumlah poin dari rancangan aturan terkait PAYDI. Pembatasan pertama terkait penempatan investasi pada pihak yang terafiliasi dengan perusahaan.

Dalam rancangan pembatasan tersebut, semua jenis investasi hanya diperbolehkan maksimal 10 persen dari aset setiap subdana, kecuali afiliasi yang terjadi karena penyertaan modal pemerintah. Sementara pembatasan kedua terkait penempatan investasi di satu pihak maksimal 15 persen dari aset setiap subdana, tetapi dikecualikan bagi deposito bank umum dan investasi di SBN.

Adapun pembatasan ketiga, dalam pemilihan surat utang jangka menengah (medium term notes/MTN), OJK akan mengatur penempatan dana hanya di instrumen MTN dengan rating paling rendah idAA.

Fauzi berharap pengkajian rencana aturan ini bisa mempertimbangkan dampak pembatasan bagi industri dan juga nasabah. ”Kami yakin OJK akan tetap mendorong sedemikian rupa agar industri asuransi tidak mengalami perlambatan,” katanya.