BI menilai fungsi intermediasi perbankan dalam penyaluran kredit masih belum optimal. BI juga menurunkan proyeksi pertumbuhan ekonomi pada tahun ini menjadi 4,1-5,1 persen.

Oleh

Dimas Waraditya Nugraha

·5 menit baca

DOKUMENTASI BANK INDONESIA

Gubernur Bank Indonesia Perry Warjiyo.

JAKARTA, KOMPAS — Meskipun stabilitas sistem keuangan terjaga, fungsi intermediasi perbankan dalam menyalurkan pembiayaan sepanjang tahun ini masih belum optimal. Sejumlah upaya dilakukan bank sentral untuk menjaga permintaan dan penawaran pembiayaan perbankan.

Gubernur Bank Indonesia (BI) Perry Warjiyo, Selasa (20/4/2021), mengatakan, terjaganya stabilitas sistem keuangan tecermin dari rasio kecukupan modal (capital adequacy ratio/CAR) perbankan pada Februari sebesar 24,52 persen. Sayangnya, di tengah pelonggaran likuiditas dan rendahnya rasio kredit bermasalah (non-performing loan/NPL) di level 3,21 persen (bruto) dan 1,04 persen (neto).

Selain itu, penyaluran kredit perbankan pada Maret 2021 masih terkontraksi 4,13 persen dibandingkan dengan posisi Maret 2020. ”Meski ketahanan sistem keuangan tetap terjaga, fungsi intermediasi perbankan masih perlu didorong,” ujar Perry dalam telekonferensi pers penyampaian hasil Rapat Dewan Gubernur (RDG) Bank Indonesia (BI), 19-20 April 2021 di Jakarta.

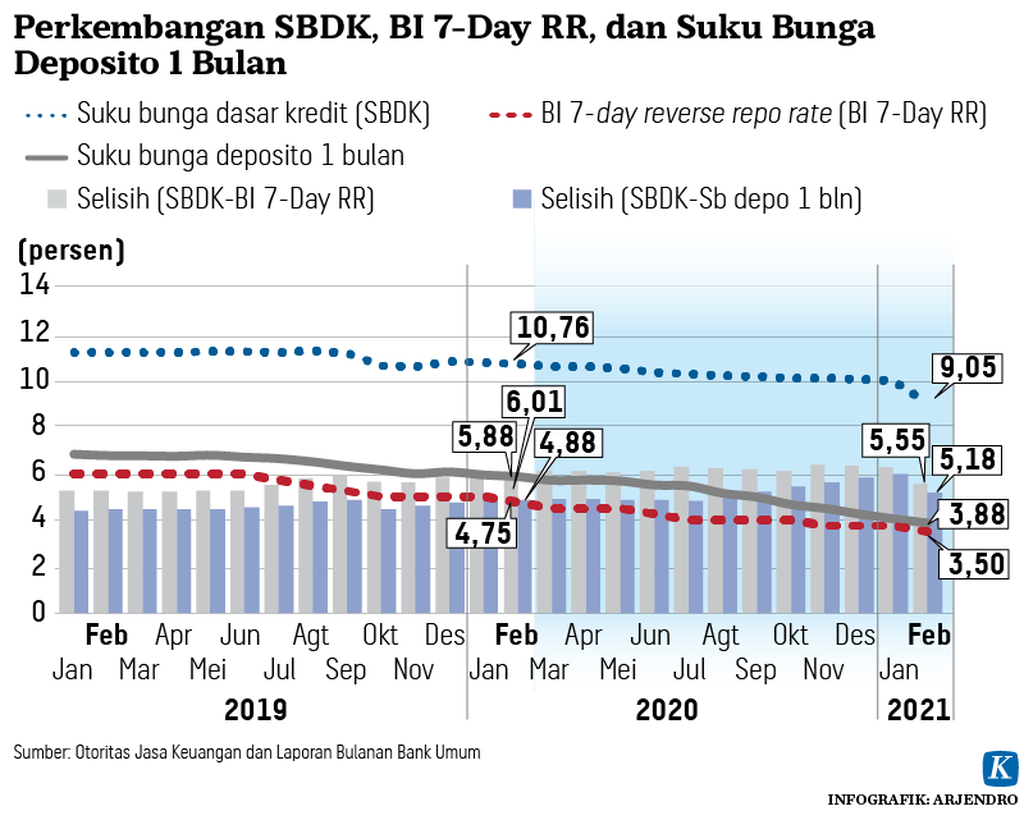

RDG BI memutuskan untuk mempertahankan suku bunga acuan BI 7-day Reverse Repo Rate sebesar 3,5 persen. Sejalan dengan itu, BI mempertahankan suku bunga penempatan dana rupiah (deposit facility) di BI sebesar 2,75 persen dan suku bunga penyediaan dana rupiah (lending facility) dari BI sebesar 4,25 persen.

Di tengah pelonggaran likuiditas dan rendahnya rasio kredit bermasalah (NPL) di level 3,21 persen (bruto) dan 1,04 persen (neto). Selain itu, penyaluran kredit perbankan pada Maret 2021 masih terkontraksi 4,13 persen dibandingkan dengan Maret 2020.

Menurut Perry, BI bersama pemangku kepentingan terkait akan terus mendorong fungsi intermediasi perbankan agar lebih optimal. Tujuannya guna menjaga optimisme pemulihan ekonomi, serta mengatasi permasalahan sisi permintaan dan penawaran kredit antara perbankan dan dunia usaha.

BI terus menempuh kebijakan makroprudensial akomodatif dengan mempertahankan rasio penyangga likuiditas makroprudensial (PLM) sebesar 6 persen dengan fleksibilitas repo 6 persen. Adapun rasio PLM Syariah 4,5 persen dengan fleksibilitas repo 4,5 persen.

”BI juga akan terus mendorong transparansi suku bunga dasar kredit (SBDK) perbankan serta melanjutkan koordinasi dengan pemerintah dan otoritas terkait untuk mendorong percepatan transmisi kebijakan moneter kepada suku bunga kredit perbankan,” kata Perry.

Upaya BI dalam mendorong transparansi SBDK perbankan ini membuahkan hasil. Penurunan suku bunga kredit 171 basis poin per Februari 2021. Penurunan terdalam terjadi pada bank milik pemerintah dengan capaian 266 basis poin (bps) menjadi 8,7 persen.

Berdasarkan segmentasi, penurunan suku bunga kredit mikro yang mencapai 346 bps menjadi 13 persen, suku bunga kredit perumahan rakyat (KPR) turun 194 bps menjadi 8,19 persen, kredit konsumsi non-KPR 193 bps menjadi 8,25 persen, kredit korporasi 139 bps menjadi 8,26 persen, dan kredit ritel 136 bps menjadi 8,84 persen.

”Posisi SBDK hampir seluruhnya sudah satu digit, tetapi kami masih berharap agar SBDK bisa turun lebih lanjut lagi,” kata Perry.

Kepala Ekonom PT Bank Mandiri (Persero) Tbk Andry Asmoro menilai, meskipun posisi SBDK sudah rendah, masih terdapat sejumlah faktor yang menahan pertumbuhan penyaluran kredit. Aktivitas bisnis yang belum berjalan normal karena belum ada permintaan dari masyarakat membuat debitor menilai belum saatnya meningkatkan kapasitas bisnis.

Selain itu, sejumlah pelaku bisnis sebenarnya masih menyimpan kas cadangan yang akan digunakan ketika kondisi pasar sudah mulai ramai. ”Jika suku bunga pinjaman turun, pertumbuhan penyaluran kredit saat ekonomi sudah pulih otomatis akan naik. Dengan suku bunga yang tetap rendah, kemampuan pelaku usaha yang menarik pinjaman untuk memulai bisnis atau melakukan ekspansi usaha akan meningkat,” ujarnya.

Pengunjung berbelanja makanan di supermarket di salah satu pusat perbelanjaan di kawasan Menteng, Jakarta Pusat, Sabtu (20/3/2021). Vaksinasi Covid-19 yang terus berlangsung perlahan mulai menimbulkan kepercayaan masyarakat untuk kembali berbelanja. Pusat perbelanjaan menyambut baik mulai ramainya tingkat kunjungan dengan tetap menerapkan protokol kesehatan secara ketat.

Andry juga menilai keputusan Otoritas Jasa Keuangan (OJK) memperpanjang kebijakan restrukturisasi kredit perbankan dari Maret 2021 menjadi Maret 2022 sangat signifikan membantu perbankan mengurangi risiko kredit selama krisis pandemi Covid-19 di masa pemulihan ekonomi nasional.

OJK menerbitkan kebijakan restrukturisasi kredit sejak Maret 2020 tepat setelah Indonesia dinyatakan berstatus pandemi Covid-19. Dengan berkurangnya risiko kredit, perbankan juga memungkinkan untuk melakukan penyesuaian kebijakan yang mendorong pertumbuhan kredit, seperti memangkas suku bunga kredit secara bertahap hingga meningkatkan dana cadangan.

”Perusahaan yang sebelumnya memiliki kinerja keuangan bagus, tetapi terpukul karena pandemi, adalah sasaran restrukturisasi yang diharapkan bisa kembali bangkit dan ikut memulihkan perekonomian,” jelas Andry

Restrukturisasi kredit, lanjutnya, juga ikut membantu menciptakan stabilitas sistem keuangan, sehingga lanjut Andry, perbankan dapat fokus meningkatkan kinerja keuangannya dan lebih leluasa menyesuaikan kebijakan termasuk memangkas suku bunga kredit.

Revisi pertumbuhan

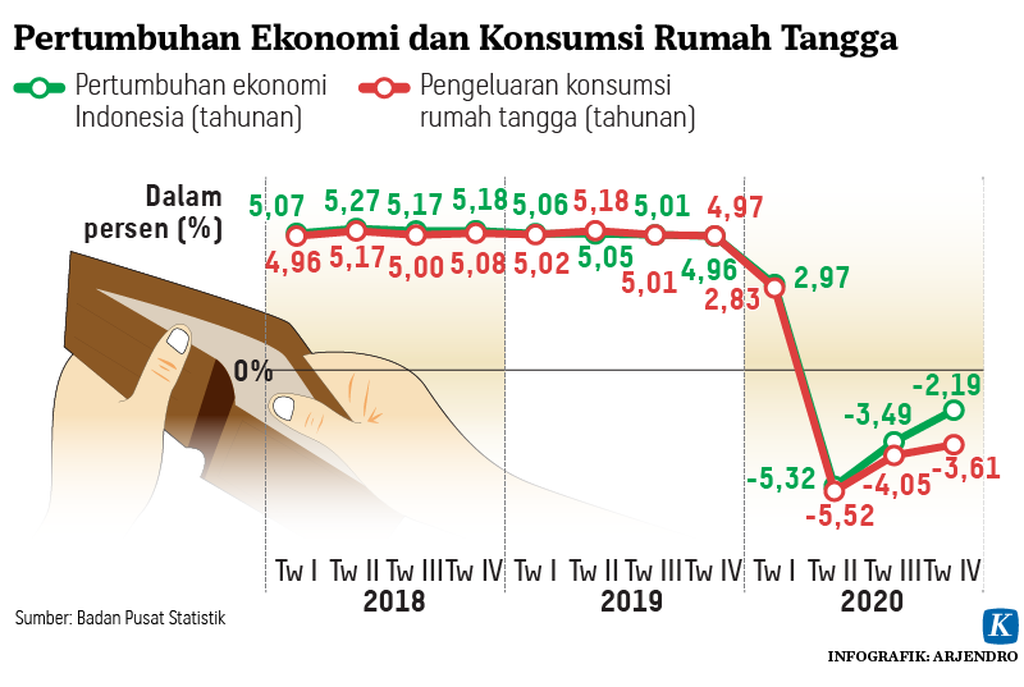

Dalam RDG tersebut, BI juga menurunkan proyeksi pertumbuhan ekonomi tahun ini menjadi 4,1-5,1 persen. Pemangkasan proyeksi ini merupakan yang kedua kalinya di tahun 2021. Sebelumnya, BI memperkirakan ekonomi Indonesia akan tumbuh positif berkisar 4,8-5,8 persen. Kemudian, BI kembali merevisi proyeksi tersebut menjadi 4,3-5,3 persen.

Perry menuturkan, revisi dilakukan mengingat masih terbatasnya peningkatan konsumsi swasta, sejalan dengan terbatasnya mobilitas masyarakat di tengah upaya pemerintah melakukan vaksinasi. ”Peningkatan konsumsi memang kami lihat dengan data terbaru tingkatnya masih lebih rendah dari perkiraan sebelumnya,” ujar Perry.

BI juga menurunkan proyeksi pertumbuhan ekonomi tahun ini menjadi 4,1-5,1 persen. Pemangkasan proyeksi ini merupakan yang kedua kalinya di tahun 2021.

BI juga melihat ketidakpastian ekonomi global juga masih tinggi, terutama di sektor keuangan. Perekonomian global diperkirakan tumbuh lebih tinggi dari perkiraan sebelumnya, tetapi proses pemulihan global yang semakin tidak merata antarnegara. BI merevisi prakiraan pertumbuhan ekonomi global pada 2021 menjadi 5,7 persen, lebih tinggi dari proyeksi sebelumnya yang sebesar 5,1 persen.

Pertumbuhan ekonomi global akan ditopang oleh perbaikan ekonomi Amerika Serikat dan China, serta meningkatnya indeks manajer pembelian (PMI), keyakinan konsumen, dan penjualan ritel di beberapa negara. Sementara itu, ketidakpastian pasar keuangan dan volatilitas obligasi AS masih berlangsung seiring dengan perbaikan ekonomi AS dan persepsi pasar terhadap arah kebijakan bank sentral AS, The Fed. Hal ini dapat memengaruhi semakin rendahnya aliran modal masuk ke sebagian besar negara berkembang sehingga akan menekan mata uang di negara-negara tersebut, termasuk Indonesia.