Belum Pulihnya Daya Beli Bakal Pengaruhi Pertumbuhan Kredit Tahun Ini

Daya beli masyarakat yang belum sepenuhnya pulih akan memperlambat pertumbuhan kredit. Sementara pelaku usaha membutuhkan kredit dengan bunga yang lebih kompetitif.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

KOMPAS/PRIYOMBODO

Petugas melayani calon nasabah yang berkonsultasi mengenai kredit pembiayaan rumah dalam Indonesia Property Expo di Jakarta Convention Center, Jakarta, Minggu (1/9/2013).

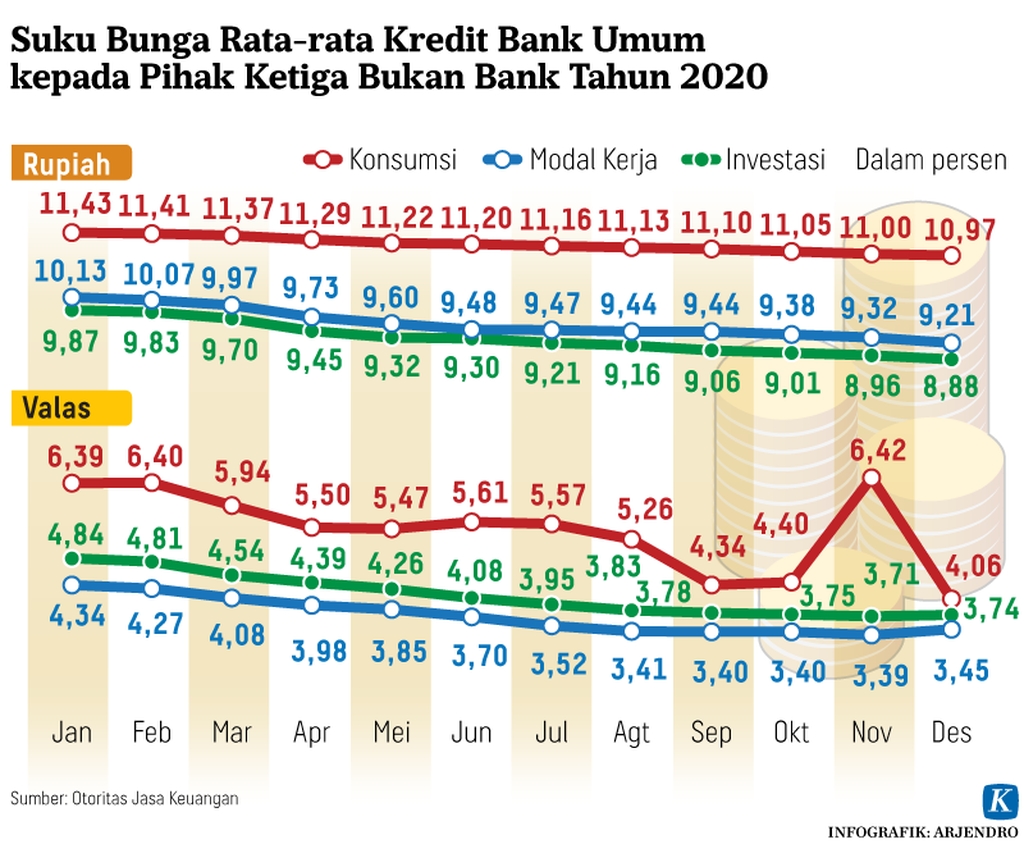

JAKARTA, KOMPAS — Bank-bank umum konvensional telah menurunkan suku bunga dasar kredit secara bertahap sebagai bentuk transmisi atas penurunan suku bunga acuan Bank Indonesia. Hal ini diharapkan bisa mendongkrak permintaan kredit untuk menopang pemulihan ekonomi nasional. Namun, akselerasi pertumbuhan kredit tahun ini hanya bisa terwujud jika daya beli masyarakat meningkat secara signifikan.

Dalam situs PT Bank Rakyat Indonesia (Persero) Tbk, terhitung sejak 28 Februari 2021, BRI memangkas suku bunga dasar kredit (SBDK) untuk seluruh segmen dengan penurunan 150-325 basis poin (bps) dari posisi sebelumnya. Penurunan SBDK terbesar diberikan pada kredit konsumer non-kredit kepemilikan rumah (KPR) sebesar 3,25 persen. Dengan penurunan ini, SBDK non-KPR berubah dari semula 12 persen menjadi 8,75 persen.

BRI juga menurunkan SBDK KPR sebesar 2,65 persen, dari 9,90 persen menjadi 7,25 persen. Penurunan SBDK juga dilakukan untuk segmen mikro sebesar 2,5 persen. Perubahan ini membuat SBDK mikro turun dari 16,50 persen menjadi 14 persen.

Chief Economist BRI Anton Hendranata, Minggu (21/3/2021), mengaku pesimistis penurunan suku bunga kredit di awal tahun ini bakal signifikan mendongkrak pertumbuhan kredit. Pasalnya, untuk melipatgandakan penyaluran kredit, terlebih dahulu dibutuhkan pemulihan daya beli dan kemampuan konsumsi masyarakat.

”Pengendalian pandemi Covid-19 adalah kunci utama dalam mendongkrak kembali permintaan masyarakat dan daya belinya sehingga bisa menopang pemulihan ekonomi,” ujarnya saat dihubungi di Jakarta.

Untuk melipatgandakan penyaluran kredit, terlebih dahulu dibutuhkan pemulihan daya beli dan kemampuan konsumsi masyarakat.

KOMPAS/TOTOK WIJAYANTO

Petugas memberi informasi kepada nasabah mengenai kredit kepemilikan rumah (KPR) perumahaan di Plaza KPR BTN, Jakarta, Rabu (17/2/2021). PT Bank Tabungan Negara (Persero) Tbk atau BTN memulihkan pendapatan laba bersih pada tahun 2020 setelah setahun sebelumnya anjlok akibat peningkatan pencadangan. Di tengah tekanan pandemi Covid-19, segmen kredit perumahan bersubsidi menopang pencapaian laba BTN hingga Rp 1,6 triliun.

Anton menilai, vaksinasi masal, sejumlah program pemulihan seperti bantuan sosial, bantuan langsung tunai, dan padat karya untuk saat ini masih menjadi jalan terbaik untuk mengakselerasi permintaan domestik.

Program ini cukup efektif mendorong kembali belanja masyarakat level ekonomi menengah ke bawah dan rentan miskin jika mendapatkan uang akan langsung dibelanjakan untuk memenuhi kebutuhan harian.

Selain bank milik pemerintah atau badan usaha milik negara (BUMN), bank swasta juga telah menurunkan SBDK di awal tahun ini. Direktur Konsumer PT Bank CIMB Niaga Tbk Lani Darmawan menuturkan, suku bunga kredit mengalami tren penurunan dalam beberapa tahun terakhir. Namun, sepanjang tahun ini masih akan ada peluang penurunan bunga, sejalan dengan penurunan biaya dana.

”Sebenarnya saat ini level bunga kredit sudah cukup baik (untuk memacu pertumbuhan kredit), tetapi masih ada peluang penurunan,” katanya.

Dalam situs CIMB Niaga, saat ini perusahaan menetapkan suku bunga dasar kredit untuk seluruh segmen di bawah 10 persen. SBDK segmen korporasi ditetapkan di level 9,25 persen, SBDK ritel 9,95 persen, SBDK KPR 8,5 persen, dan SBDK non-KPR 9 persen.

Pekan lalu, Gubernur Bank Indonesia (BI) Perry Warjiyo berharap penurunan SBDK dapat menggenjot permintaan kredit yang tengah lesu sehingga ekonomi lebih cepat pulih. Perry menyebutkan, hingga Januari 2021, rata-rata penurunan suku bunga dasar kredit perbankan baru mencapai 0,78 persen dibandingkan Januari 2020. Hal ini masih jauh dibandingkan penurunan suku bunga acuan BI yang telah mencapai 1,25 persen ke level 3,5 persen.

Berdasarkan kelompok bank, lanjut Perry, SBDK tertinggi hingga Januari 2021 didominasi oleh bank-bank BUMN sebesar 10,8 persen. ”Kami berharap bank umum lain dapat mempercapat penurunan suku bunga kredit sebagai upaya bersama untuk mendorong kredit dan pembiayaan bagi dunia usaha,” katanya.

Berdasarkan data Otoritas Jasa Keuangan (OJK), pertumbuhan penyaluran kredit perbankan sepanjang 2020 terkontraksi atau minus 2,41 persen. Sementara BI memproyeksi pertumbuhan kredit pada 2021 ada di kisaran 5-7 persen.

Para pekerja di bengkel kerja pembuatan miniatur pesawat milik Abas Suwarno (43) di Kampung Cangkrang, Desa Cikarawang, Kecamatan Dramaga, Kabupaten Bogor, Jawa Barat, saat menyelesaikan pekerjaannya, Rabu (4/11/2020). Industri kecil miniatur pesawat ini merosot penjualannya hingga 85 persen akibat terimbas pandemi Covid 19. Sebelum pandemi, mereka bisa menjual minimal 500 miniatur pesawat per bulan.

Sektor riil

Sementara itu, dalam diskusi panel ekonomi Kompas bertema ”Mengoptimumkan Stimulus Pemulihan Ekonomi” pada pekan lalu, Wakil Ketua Umum Kamar Dagang dan Industri (Kadin) Bidang Hubungan Internasional Shinta Widjaja Kamdani mengatakan, sepanjang 2020, arus likuiditas dari perbankan ke pelaku usaha masih minim.

Ia mencatat, restrukturisasi kredit yang nilainya mendekati Rp 900 triliun hanya menyasar 7,3 juta debitor yang terdiri dari 5,82 juta debitor UMKM dan 1,44 juta debitor non-UMKM. Sementara puluhan juta pelaku usaha lainnya yang juga terdampak pandemi mesti berjibaku menjaga aliran kas mereka agar usahanya tidak gulung tikar.

Bunga pinjaman yang masih berada di atas 9,5 persen menciptakan risiko tinggi bagi pengusaha yang keuntungan usahanya belum pulih seperti sebelum pandemi Covid-19.

Menurut Shinta, distribusi likuiditas perbankan yang disalurkan sektor riil tersendat akibat bank tidak mau menanggung risiko kenaikan rasio kredit macet (NPL). Di sisi lain, sepanjang tahun lalu, perbankan belum menurunkan suku bunga pinjaman secara signifikan.

”Bunga pinjaman yang masih berada di atas 9,5 persen menciptakan risiko tinggi bagi pengusaha yang keuntungannya usahanya belum pulih seperti sebelum pandemi Covid-19,” ujarnya.

Ia berharap tahun ini, lingkaran tersebut dapat terputus oleh upaya pemerintah yang lebih getol dalam memastikan likuiditas perbankan dapat terserap dunia usaha. Pasalnya, penundaan peyaluran likuiditas untuk korporasi juga telah meningkatkan pemutusan hubungan kerja (PHK) yang bisa berimbas langsung pada pelemahan konsumsi masyarakat.