Kecepatan penurunan suku bunga kredit seharusnya sejalan dengan kecepatan turunnya suku bunga kebijakan. Namun, faktanya bunga kredit masih lambat turun. Bank Indonesia membuat asesmen dan mengumumkannya ke publik.

Oleh

M Fajar Marta

·4 menit baca

KOMPAS/SUPRIYANTO

SUPRIYANTO

Meski bukan hal baru, sentilan Gubernur Bank Indonesia Perry Warjiyo mengenai lambatnya penurunan suku bunga kredit perbankan tetaplah sebuah langkah bijak dan jernih dalam melihat persoalan.

Perry jelas bukan pejabat tinggi pertama yang geregetan dengan kakunya penurunan suku bunga kredit. Saat menjabat Wakil Presiden RI, Jusuf Kalla berkali-kali memperlihatkan kegeramannya pada tingginya suku bunga kredit, bahkan meminta langsung kepada para bankir untuk segera memangkas bunga kredit.

Pada tahun 2016, contohnya, Kalla pernah mengumpulkan Menteri Koordinator Bidang Perekonomian RI saat itu Darmin Nasution, Menteri Keuangan Bambang Brodjonegoro, dan Ketua Otoritas Jasa Keuangan (OJK) Muliaman Dharmawan Hadad khusus membahas kebijakan apa saja yang dapat diterbitkan pemerintah dan OJK untuk mempercepat penurunan suku bunga kredit.

Jauh sebelum itu, tatkala pengawasan perbankan masih dipegang bank sentral, beberapa kali Bank Indonesia (BI) dengan sejumlah cara berupaya menekan bunga kredit yang dinilai terlampau tinggi. Namun, kini Perry menyampaikannya dengan sedikit berbeda sehingga terasa lebih keras menampar muka perbankan. Mengapa?

Kompas/Priyombodo

Gubernur Bank Indonesia Perry Warjiyo

BI secara serius membuat asesmen tentang lambatnya penurunan suku bunga kredit dan mengumumkannya secara luas ke publik. Dengan cara ini, publik menjadi paham bahwa suku bunga kredit seharusnya bisa lebih rendah dari yang banyak ditawarkan bank saat ini.

Dampaknya, nasabah dapat melihat dan membandingkan suku bunga kredit yang ditawarkan oleh tiap-tiap bank. Dengan demikian, nasabah tak lagi pasrah dengan apa yang ditetapkan bank. Pendek kata, posisi tawar nasabah akan meningkat dan diharapkan mendorong daya saing perbankan yang akhirnya akan memacu perekonomian.

Diseminasi informasi yang transparan dan mencerdaskan publik mengenai rigiditas suku bunga kredit bank yang dilakukan BI tersebut hampir tidak pernah dilakukan sebelumnya. Riset dan publikasi tentang rigiditas bunga kredit tak kurang dilakukan, tetapi sayangnya tak pernah dideminasikan secara luas dan transparan. Seolah ada semacam ketabuan untuk mengungkap yang sebenarnya.

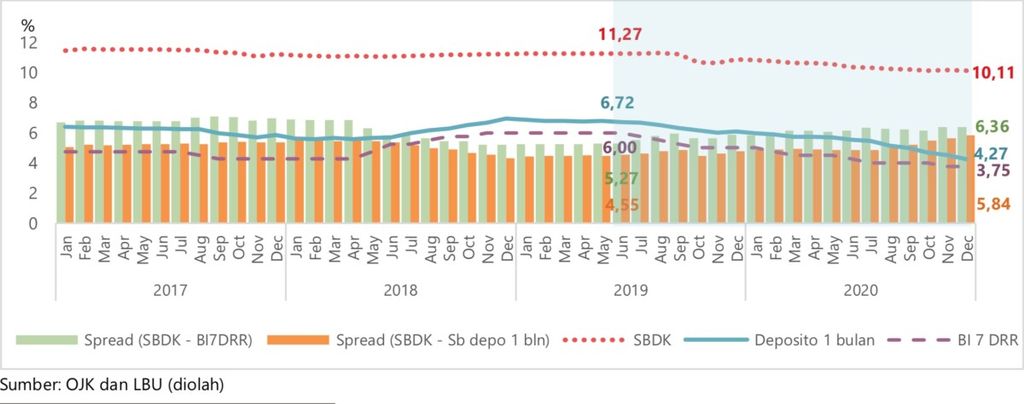

PAPARAN BI

Perkembangan BI7DRR, Suku Bunga Deposito 1 Bulan dan SBDK

Akibatnya, nasabah harus mencari data dan menganalisisnya sendiri untuk mengetahui wajar tidaknya bunga kredit yang ditawarkan bank. Padahal, hanya segelintir nasabah yang melek pengetahuan keuangan tingkat lanjut tersebut. Sebagian besar nasabah bank di Indonesia justru sangat tidak paham bagaimana menghitung kewajaran bunga kredit.

Di sisi lain, perbankan diam-diam menikmati kondisi rendahnya literasi nasabah soal bunga kredit. Ketidakberdayaan dan lemahnya posisi tawar nasabah seolah dimanfaatkan untuk meraup untung sebesar-besarnya.

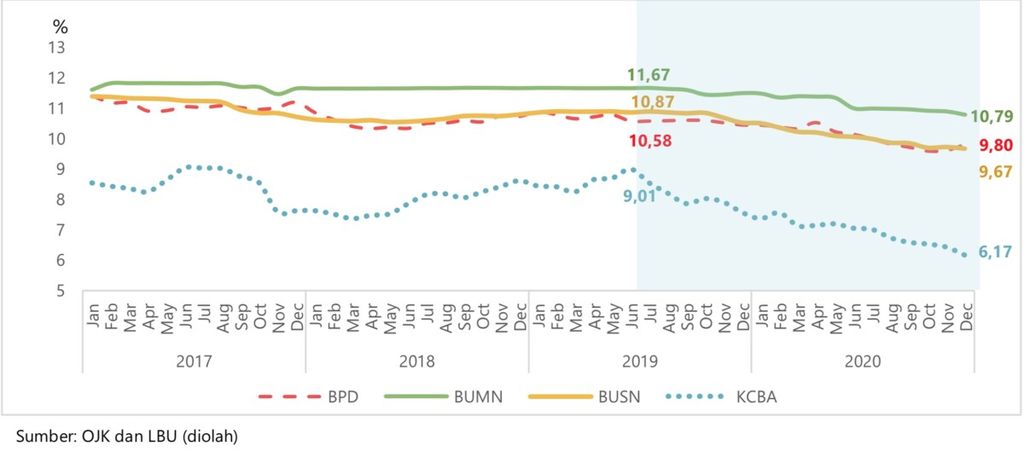

Hal tabu lain yang dipatahkan BI adalah fakta bahwa bank-bank BUMN merupakan yang paling rigid dalam soal penurunan suku bunga kredit. Kejujuran BI ini tidak hanya menampar para bankir BUMN, tetapi juga pemerintah selaku pemiliknya. Padahal, meskipun independen, BI pun bagian dari pemerintah.

PAPARAN BI

Perkembangan SBDK berdasarkan Kelompok Bank

Hasil asesmen BI jelas tak bisa dibantah kebenarannya karena dikeluarkan oleh lembaga yang memiliki otoritas dan kapasitas terkait hal itu. Bank-bank tak bisa lagi menyanggah dengan berbagai alasan seperti yang dilakukan sebelumnya. Contohnya, bank selalu beralasan penyesuaian bunga kredit perlu waktu lebih lama karena kredit yang disalurkan umumnya berjangka menengah panjang, sedangkan dana yang dihimpun sebagian besar berjangka pendek.

Alasan ini gugur karena BI menyatakan, kecepatan penurunan suku bunga kredit seharusnya sama atau sejalan dengan kecepatan turunnya suku bunga kebijakan. BI mencontohkan, selama Juni 2019-Februari 2021, suku bunga BI7DRR telah turun 225 bps. Namun, selama periode yang sama, suku bunga dasar kredit hanya turun 116 bps. Bank juga kerap beranggapan, tingginya risiko terlebih di masa pandemi Covid-19 membuat bunga kredit tak bisa diturunkan secepat bunga kebijakan.

Alasan ini juga patah karena data yang dipakai BI adalah suku bunga dasar kredit (SBDK). SBDK digunakan sebagai dasar penetapan suku bunga kredit yang akan dikenakan ke nasabah, tetapi belum memperhitungkan estimasi premi risiko. Penetapan SBDK hanya memperhitungkan biaya dana (cost of fund), biaya operasional (overhead cost), dan margin. Artinya, penetapan SKBD seharunya tidak terpengaruh oleh tingginya risiko kredit akibat pandemi.

Bankir pun kerap berlindung di balik alasan bahwa suku bunga kredit bukanlah faktor utama yang mendorong penyaluran kredit, terutama di tengah lemahnya daya beli masyarakat. Hal ini juga menyesatkan karena seolah-olah jika perekonomian tengah lesu, penurunan bunga kredit tak akan berpengaruh. Padahal, sesuai hukum permintaan dan penawaran, jurus paling jitu untuk meningkatkan permintaan adalah menurunkan harga, dalam hal ini suku bunga.

Bagi pelaku usaha yang belum terjangkau bank (bankable), persoalan utama memang akses permodalan. Namun, bagi pengusaha yang bankable, tingginya bunga kredit menjadi hal yang paling banyak dikeluhkan. Seluruh unsur pemerintah semestinya mendukung 1.000 persen apa yang disampaikan BI.

Jangan terkesan, lembaga pemerintah saling melemahkan karena ego dan kepentingan. Rigiditas dan keengganan perbankan mempercepat penurunan bunga kredit harus dihadapi dengan soliditas otoritas.