Insurtech Kian Diminati, Masyarakat Tetap Perlu Antisipasi Risikonya

Pemanfaatan teknologi informasi untuk pemasaran dan akses asuransi kian masif terlebih di masa pandemi Covid-19. Kendati mendatangkan banyak manfaat, risiko penggunaan teknologi dan informasi perlu dimitigasi.

Oleh

ERIKA KURNIA

·4 menit baca

Kompas

Ilustrasi asuransi

JAKARTA, KOMPAS — Pemanfaatan teknologi informasi untuk pemasaran dan akses asuransi kian masif, terlebih di masa pandemi Covid-19. Kendati mendatangkan banyak manfaat, risiko penggunaan teknologi dan informasi perlu dimitigasi untuk memastikan perlindungan nasabah.

Transformasi industri asuransi melalui inovasi teknologi digital, yang disebut insurance technology (insurtech), menawarkan layanan yang mudah dan terjangkau. Insurtech memungkinkan masyarakat bisa mendapatkan informasi dan membeli layanan asuransi melalui internet atau aplikasi telepon pintar.

PT Asuransi Jiwa Generali Indonesia, misalnya, berinovasi dengan meluncurkan kanal pemasaran baru secara digital melalui situs Akuberbagi.com. Situs tersebut menawarkan proteksi keluarga dan berbagi pada sesama dengan konsep wakaf.

”Dengan hanya menggunakan ponsel, di mana saja dan kapan saja, serta tanpa tatap muka, nasabah tetap bisa memiliki proteksi di tengah pandemi, dengan waktu yang cepat,” kata Vivin Arbianti Gautama, Chief Marketing Officer Generali Indonesia, kepada Kompas, Rabu (24/2/2021).

Kompas

Kinerja asuransi

Pemimpin Perusahaan PasarPolis Cleosent Randing menyampaikan, transformasi digital asuransi telah terjadi dan fondasinya semakin kuat selama 2020 karena pandemi.

”Industri insurtech kini terus bergerak positif dan kemampuan teknologi mampu menciptakan produk asuransi mikro yang lebih spesifik, terjangkau, dan tepat sasaran sehingga bisa memenuhi berbagai kebutuhan masyarakat,” kata Cleosent.

Dalam keterangan persnya, pemanfaatan teknologi oleh PasarPolis menjadi faktor yang menarik lebih dari 4 juta pelanggan baru di bulan Juni 2020.

Untuk mendukung adaptasi ini pada industri keuangan digital, Otoritas Jasa Keuangan (OJK) telah mengeluarkan Peraturan Otoritas Jasa Keuangan (POJK) Nomor 13/POJK.02/2018 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan.

Kepala Eksekutif Pengawas Industri Keuangan Nonbank (IKNB) Otoritas Jasa Keuangan (OJK) Riswinandi menuturkan, pemanfaatan teknologi digital merupakan salah satu poin penting dari kebijakan countercyclical di masa pandemi yang diimplementasikan oleh OJK, termasuk dalam hal pemasaran produk asuransi.

”Namun, kami juga meminta para pelaku usaha selalu memperhatikan aspek legalitas, menjalankan kegiatan usaha sesuai dengan peraturan yang berlaku, dan melakukan mitigasi atas risiko yang mungkin timbul dari penggunaan teknologi, serta mengedepankan prinsip perlindungan konsumen,” tuturnya.

Pemasaran asuransi melalui sistem elektronik diatur melalui Surat Edaran OJK No.19/SEOJK.05/2020 tentang Saluran Pemasaran Produk Asuransi. Pemasaran dapat dilakukan pialang asuransi, agen, bank, dan badan usaha selain bank (BUSB) menggunakan sistem elektronik, baik diselenggarakan sendiri maupun pihak lain yang bekerja sama, melalui situs web, media sosial, aplikasi, surat elektronik, atau SMS.

Pemasaran produk melalui sistem elektronik harus memenuhi ketentuan, seperti memiliki tanda terdaftar penyelenggara sistem elektronik; memiliki dan menerapkan kebijakan, standar, dan prosedur atas proses manajemen risiko teknologi informasi; serta memenuhi seluruh persyaratan yang diwajibkan OJK dan lembaga yang berwenang.

Kebijakan, standar, dan prosedur manajemen risiko teknologi informasi minimal yang harus dimiliki penyedia layanan insurtech adalah tata kelola, prosedur kerja, dan mekanisme audit secara berkala.

Lalu, sistem pengamanan data konsumen serta sistem pengamanan terhadap komponen sistem elektronik dalam menghindari gangguan, kegagalan, dan kerugian.

Dengan demikian, berbagai bentuk risiko diharapkan bisa dimitigasi. Contoh risiko yang mungkin terjadi adalah eksposur terhadap risiko keamanan data internal perusahaan, termasuk di antaranya data nasabah ketika karyawan perusahaan penyedia layanan asuransi menggunakan perangkat elektronik pribadi saat bekerja dari rumah.

”Pemanfaatan teknologi informasi dalam proses pemasaran produk asuransi juga berisiko meningkatkan eksposur terhadap risiko mis-selling, terutama dalam hal spesifikasi produk yang dipasarkan terlalu kompleks untuk dapat dipasarkan melalui platform digital,” sebut OJK.

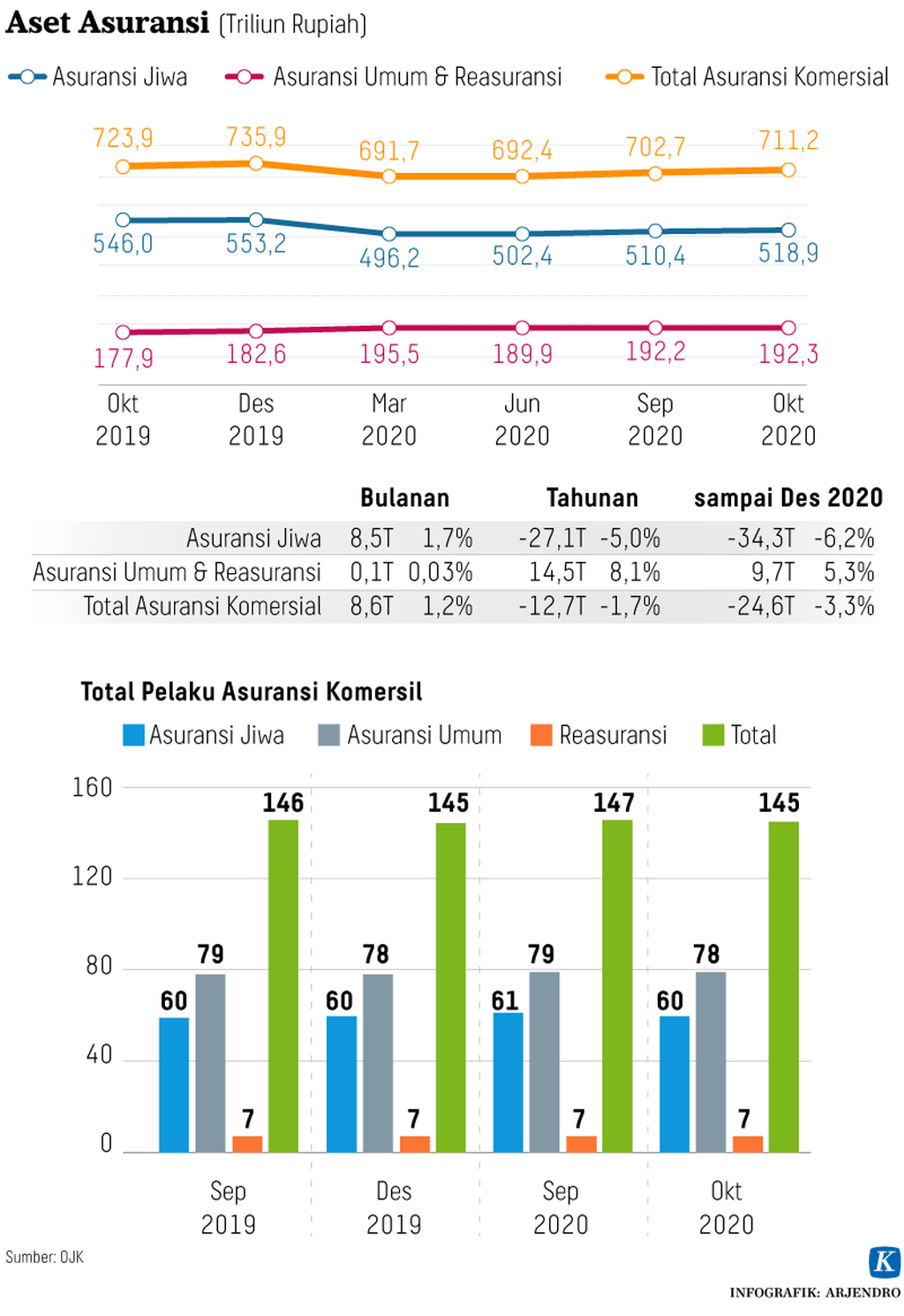

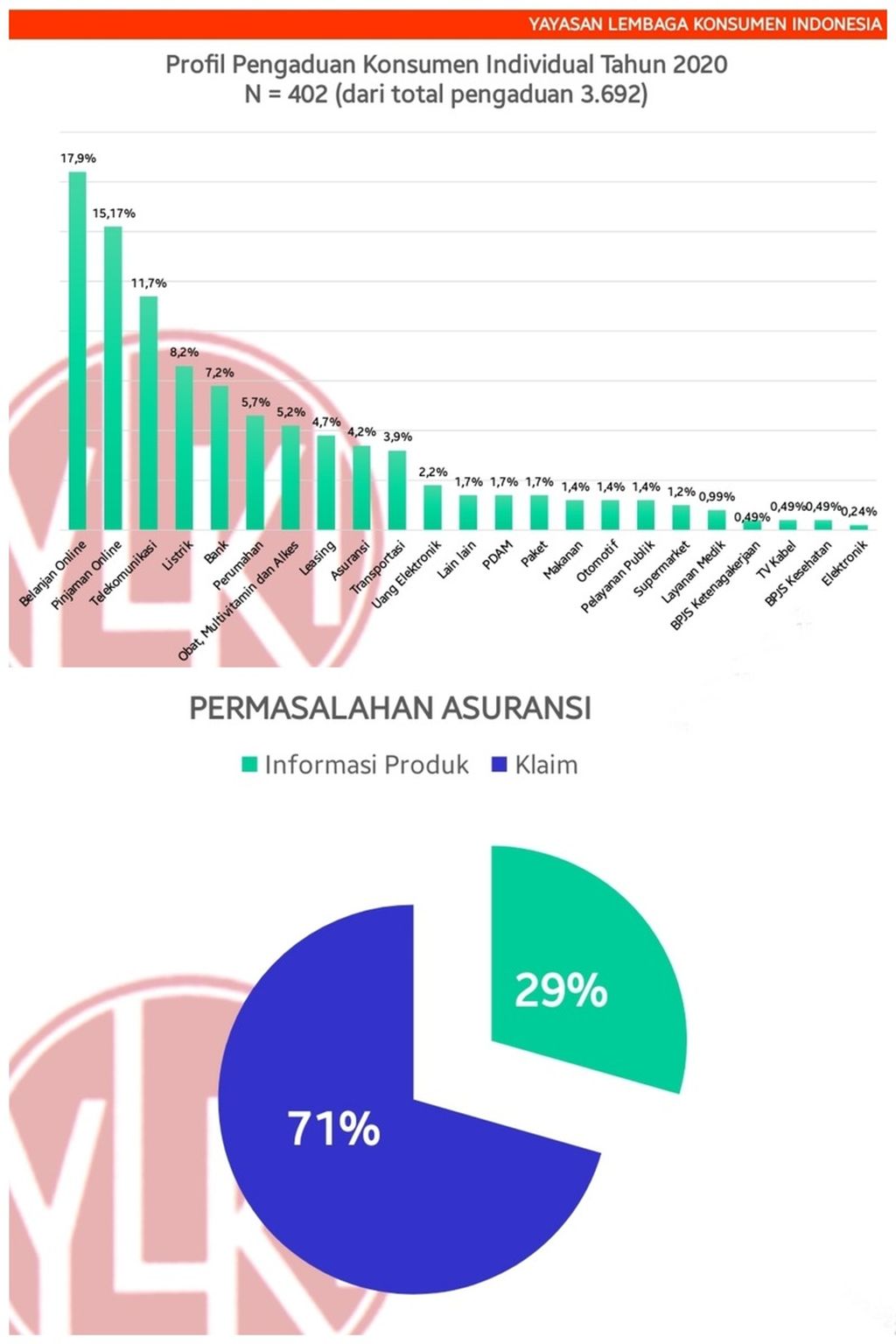

Sepanjang 2020, Yayasan Lembaga Konsumen Indonesia (YLKI) melaporkan, asuransi menjadi salah satu layanan dan produk yang kerap dikeluhkan masyarakat. Dalam laporan tahunannya, jumlah pengaduan asuransi sebanyak 4,2 persen dari total 3.692 pengaduan.

”Pengaduan masyarakat terkait layanan dan produk asuransi secara umum cukup banyak,” kata Staf Bidang Pengaduan Konsumen YLKI Rio Priyambodo kepada Kompas.

Dari seluruh aduan terkait asuransi, 71 persen pengaduan terkait klaim asuransi dan 29 persen terkait informasi produk.

Permasalahan terkait asuransi juga ditemukan dalam pengaduan di kategori leasing dengan besaran 4,7 persen yang berada pada urutan ketiga setelah kredit macet (14,2 persen) dan restrukturisasi (9,5 persen).