Stabilitas Perbankan dan Relaksasi Aturan Percepat Penyaluran Kredit

Pembiayaan dunia usaha menjadi kebutuhan utama dalam percepatan pemulihan ekonomi. Stabilitas perbankan dan relaksasi kebijakan menjadi modal untuk mendorong penyaluran kredit.

Oleh

Dimas Waraditya Nugraha/Erika Kurnia/M Fajar Marta

·4 menit baca

KOMPAS/HERYUNANTO

Ilustrasi UMKM.

Pemerintah mengharapkan tahun 2021 menjadi periode pemulihan ekonomi dengan target pertumbuhan sebesar 5 persen. Untuk mencapai target pertumbuhan ekonomi tersebut, dibutuhkan investasi sekitar Rp 5.900 triliun. Salah satu sumber yang diandalkan untuk membiayai kebutuhan investasi adalah kredit perbankan.

Menjawab harapan tersebut, pertumbuhan kredit perbankan nasional pun diproyeksikan sebesar 7,5 persen pada 2021. Ini tentu bukan langkah yang mudah mengingat pada tahun 2020 fungsi intermediasi perbankan bisa dikatakan mati suri dihantam pandemi Covid-19.

Rendahnya permintaan dan tingginya kehati-hatian perbankan membuat penyaluran kredit perbankan pada 2020 terkontraksi sebesar minus 2,41 persen, jauh di bawah rata-rata penyaluran kredit dalam lima tahun terakhir yang sebesar 6,5 persen per tahun. Ini bisa dimaklumi seiring terjadinya resesi pada perekonomian Indonesia dengan kontraksi sebesar minus 2,07 persen sepanjang 2020.

Kendati demikian, berkat koordinasi dan sinergi antara otoritas perbankan, otoritas fiskal, dan otoritas moneter, fondasi industri perbankan nasional secara umum tetap kokoh, yang tecermin dari sejumlah indikator. Pada akhir 2020, rasio kredit bermasalah tetap terjaga di level 3,06 persen, sementara rasio kecukupan modal cukup tinggi, yakni sebesar 23,78 persen.

Permintaan kredit diharapkan juga meningkat seiring membaiknya berbagai indikator perekonomian, seperti mobilitas masyarakat, belanja ritel, purchasing managers index manufaktur Indonesia, dan naiknya harga komoditas sejak triwulan IV-2020.

Terlebih, suku bunga kredit semakin rendah, mengikuti tren penurunan suku bunga acuan dan inflasi. Rata-rata suku bunga kredit modal kerja perbankan pada akhir 2020 telah menyentuh level 9,15 persen, turun 88 basis poin dibandingkan pada akhir tahun 2019.

Relaksasi aturan

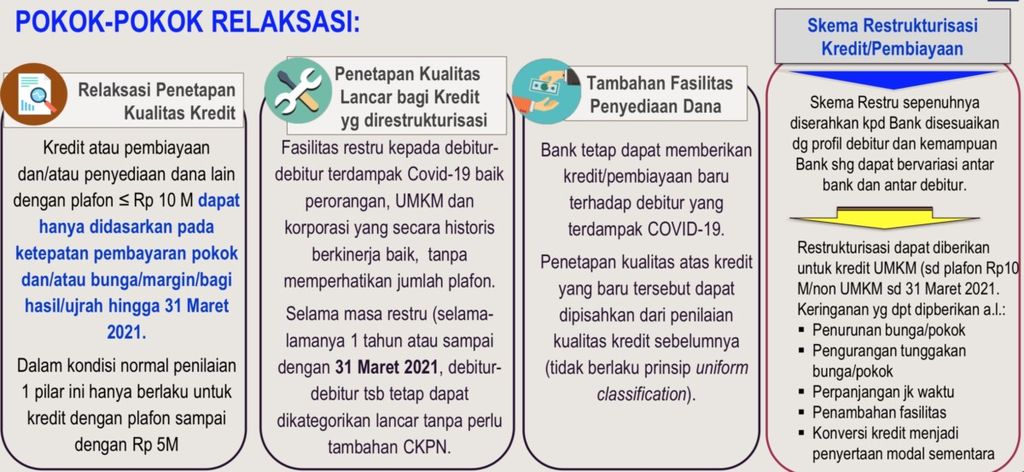

Memanfaatkan momentum tersebut, Otoritas Jasa Keuangan (OJK) pun merelaksasi sejumlah aturan untuk mempercepat penyaluran kredit pada 2021.

Selain kebijakan restrukturisasi kredit yang diperpanjang hingga Maret 2022, relaksasi juga diberikan untuk kredit kendaraan bermotor dan perumahan.

”Tujuannya agar permintaan masyarakat meningkat sehingga bisa mendorong industri manufaktur untuk bangkit sambil menunggu aktivitas sosial masyarakat kembali normal,” kata Ketua Dewan Komisioner OJK Wimboh Santoso dalam acara dialog OJK dengan pimpinan perbankan, Selasa (16/2/2021).

OJK menurunkan bobot risiko kredit (aktiva tertimbang menurut risiko/ATMR) pinjaman kendaraan bermotor dari 100 persen menjadi 50 persen. Uang muka juga dimungkinkan menjadi nol persen.

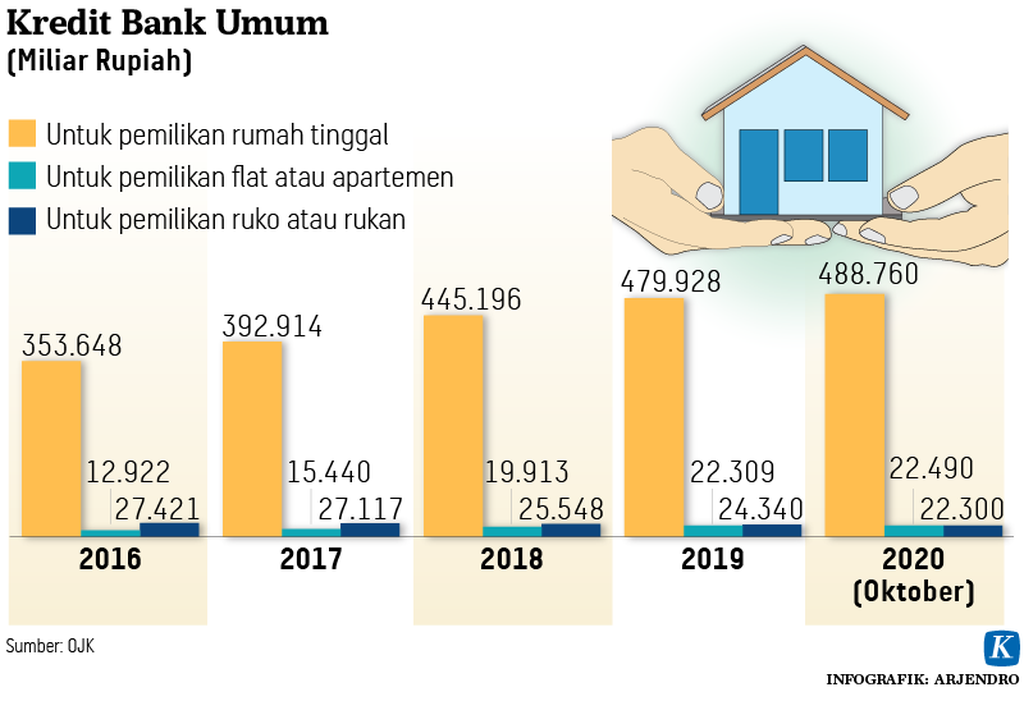

ATMR kredit kepemilikan rumah juga diturunkan sesuai uang mukanya. ATMR diturunan menjadi 35 persen untuk uang muka maksimal 30 persen, ATMR 25 persen untuk uang muka 30-50 persen, dan ATMR menjadi 20 persen untuk uang muka di atas 50 persen.

OJK

Kebijakan relaksasi POJK Nomor 11/POJK.03/2020.

Langkah ini akan mendorong penyaluran kredit sekaligus penurunan suku bunga di segmen kendaraan bermotor dan perumahan. Di sisi lain, untuk menumbuhkan sektor otomotif, pemerintah juga menurunkan Pajak Penjualan Barang Newah (PPnBM) sejumlah kendaraan roda empat.

Wimboh Santoso mengatakan, percepatan penyaluran kredit pada tahun ini akan difokuskan pada segmen usaha mikro, kecil, dan menengah (UMKM) sebagai tulang punggung ekonomi nasional.

”UMKM menjadi prioritas karena mampu memberikan dampak ekonomi dalam jangka pendek, khususnya di daerah,” katanya.

Fokus kredit

Untuk mengoptimalkan penyaluran kredit, pemerintah melalui Kementerian Badan Usaha Milik Negara (BUMN) mendorong bank-bank BUMN untuk fokus mengembangkan segmen bisnis masing-masing.

Bank BRI diarahkan untuk fokus melayani pelaku UMKM, sementara Bank Mandiri diarahkan ke bisnis korporasi. Adapun Bank BNI memperkuat bisnis internasional dan luar negeri dan Bank BTN fokus menggarap pasar properti khususnya perumahan.

KOMPAS/COKORDA YUDISTIRA

Beragam produk UMKM dan IKM Bali dipamerkan di Taman Budaya Bali, Kota Denpasar, seperti didokumentasikan, Sabtu (9/1/2021).

Sekretaris Perusahaan BRI Aestika Oryza Gunarto menjelaskan, porsi kredit UMKM terhadap total kredit BRI terus meningkat dari 79 persen di 2019 menjadi 82,13 persen pada 2020. ”Target kami, porsi kredit UMKM pada tahun ini meningkat hingga mencapai 85 persen,” ujarnya, beberapa waktu lalu.

Menurut Aestika, penyaluran kredit BRI pada tahun ini diproyeksikan tumbuh sebesar 6-7 persen, lebih tinggi dibandingkan pertumbuhan pada tahun 2020 yang sebesar 3,89 persen.

Secara terpisah, Sekretaris Perusahaan Bank Mandiri Rudi As Atturidha mengatakan, selama ini segmen korporasi memang menjadi kompetensi utama perseroan. Sejak awal, segmen korporasi selalu menjadi motor utama perseroan dalam mengembangkan bisnis dan kinerja.

Untuk meningkatkan kredit korporasi, Bank Mandiri akan terus melakukan inovasi produk baik yang sifatnya pembiayaan maupun transaksi nasabah. Selain itu, Bank Mandiri juga akan mengoptimalkan pembiayaan terhadap ekosistem usaha, rantai pasok, dan bisnis turunan dari korporasi.

Pelaksana tugas Direktur Utama BTN Nixon Napitupulu menjelaskan, saat ini porsi kredit perumahan sudah melampaui 90 persen dari total penyaluran kredit BTN.

Per akhir 2020, BTN mencatat realisasi kredit perumahan sebesar Rp 234,78 triliun, meningkat 2,29 persen dibandingkan pada tahun sebelumnya yang senilai Rp 229,52 triliun. ”Kami akan terus ekspansi ke sektor perumahan dan turunannya,” ujarnya.

Sementara Sekretaris Perusahaan BNI Mucharom menyebutkan, dengan jaringan kantor-kantor cabang di luar negeri, BNI bisa membantu pebisnis lokal, mulai dari segmen UMKM hingga korporasi termasuk BUMN untuk masuk ke rantai pasok pasar global.

”BNI juga punya rencana untuk lebih banyak membiayai usaha-usaha kecil milik diaspora di luar negeri. Saat ini terdapat sekitar 6,64 juta diaspora di 16 negara yang sudah terbantu oleh kehadiran BNI di negara-negara tersebut,” ujarnya.