Biaya Dana Tinggi Jadi Tantangan Bank Syariah Indonesia

Simpanan deposito di perbankan syariah masih mendominasi dana pihak ketiga sehingga biaya dana tinggi.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

KOMPAS/TOTOK WIJAYANTO

Petugas Bank Syariah Indonesia melayani nasabah di Kantor Cabang Hasanudin, Blok M, Jakarta, Senin (1/2/2021). Bank yang merupakan hasil merger dari PT Bank BRI Syariah Tbk, PT Bank BNI Syariah, dan PT Bank Syariah Mandiri tersebut resmi beroperasi pada Senin (1/2/2021).

JAKARTA, KOMPAS — Biaya dana yang tinggi dalam proyeksi bagi hasil menjadi hambatan perbankan syariah dalam menyalurkan pembiayaan dengan harga murah. Keberadaan PT Bank Syariah Indonesia Tbk atau BSI dengan nilai aset yang besar diharapkan mampu menekan biaya dana sehingga bisa memperluas penyaluran pembiayaan syariah.

Dalam diskusi virtual, Selasa (16/2/2021), ekonom senior Institute for Development of Economics and Finance (Indef), Iman Sugema, mengatakan, salah satu dampak buruk biaya dana perbankan syariah yang tinggi adalah kesulitan perbankan syariah meningkatkan pangsa pasar yang mentok 6 persen.

”Bank syariah dengan aset kecil kerap kesulitan menghimpun dana murah. Untuk menarik dana pihak ketiga, mereka mengandalkan deposito dengan tingkat bagi hasil tinggi,” ujarnya.

Bank syariah dengan aset kecil kerap kesulitan menghimpun dana murah. Untuk menarik dana pihak ketiga, mereka mengandalkan deposito dengan tingkat bagi hasil tinggi.

Berdasarkan data Otoritas Jasa Keuangan (OJK), simpanan deposito di perbankan syariah masih mendominasi dana pihak ketiga (DPK) yang menyebabkan biaya dana tinggi. Per akhir 2020, porsi dana mudharabah, termasuk deposito, pada bank syariah mencapai 81,7 persen dari total dana pihak ketiga. Adapun total nilai DPK yang berhasil dihimpun senilai Rp 458,67 triliun.

Lembaga keuangan syariah, lanjut Iman, lebih dikenal sebagai sumber pembiayaan alternatif bagi debitor berisiko yang sebelumnya telah ditolak perbankan konvensional. Situasi ini pun membuat indikator risiko atas kredit (loan at risk/LAR) bank umum syariah sebesar 30 persen.

”Kondisi ini tidak sehat bagi bank syariah. Cakupan layanan pembiayaan kepada nasabah terbatas karena sebelum adanya merger bank syariah BUMN, dari sisi ukuran keuangan bank umum syariah relatif lebih kecil dari bank umum konvensional,” ujar Iman.

INDEF

Jumlah aset bank umum nasional per Juni 2020

Ia meyakini, besaran aset yang dimiliki BSI akan menjadi lompatan besar dalam pengembangan perbankan syariah, termasuk dalam mendongkrak pangsa pasar sekaligus menekan biaya dana.

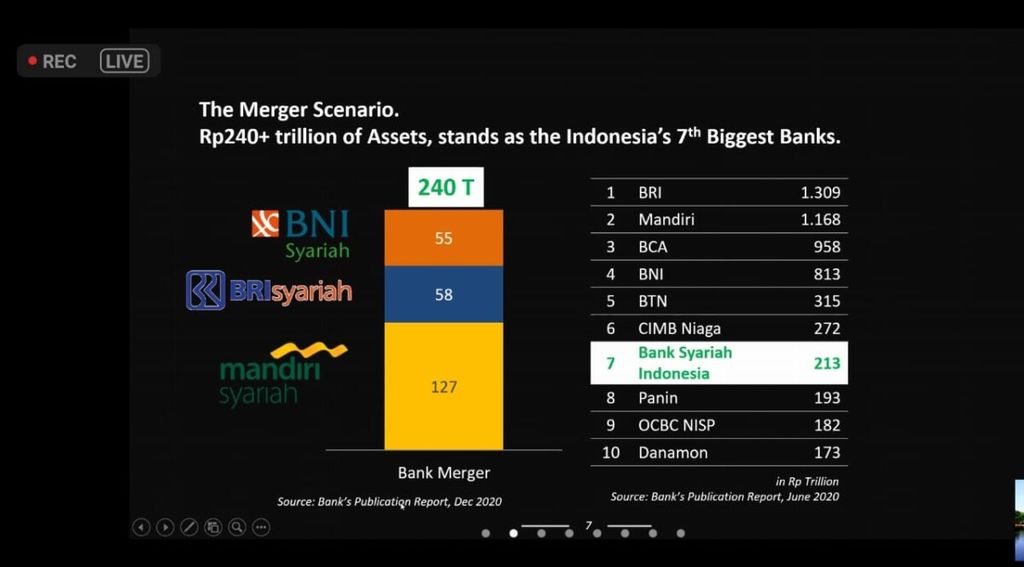

Data yang dihimpun Indef menunjukkan, aset ketiga bank syariah BUMN yang merger membentuk BSI per Juni 2020 mencapai Rp 213 triliun. Jika diurutkan dengan bank umum nasional lain, BSI menempati peringkat ketujuh di bawah CIMB Niaga (Rp 272 triliun), BTN (Rp 315 triliun), BNI (Rp 813 triliun), BCA (Rp 958 triliun), Mandiri (Rp 1.168 triliun), dan BRI (Rp 1.309 triliun).

Sebelumnya kepada Kompas, Direktur Utama BSI Hery Gunardi mengungkapkan optimismenya untuk menekan biaya dana demi menyediakan produk yang lebih kompetitif. Ia menargetkan, dalam satu tahun biaya dana BSI dapat ditekan dari 2,6 persen menjadi 2 persen.

“Kuncinya pada dana simpanan DPK. Kami punya strategi mendorong dana murah seperti tabungan dan giro. Kami akan memanfaatkan juga pengembangan layanan digital,” ujarnya.

Penggabungan ketiga bank syariah BUMN menjadi BSI, lanjutnya, juga dapat memberi efek domino yang positif bagi perekonomian, khususnya ekonomi syariah dan industri halal yang sedang didorong pemerintah.

Kami punya strategi mendorong dana murah seperti tabungan dan giro. Kami akan memanfaatkan juga pengembangan layanan digital

Kompas

Tangkapan layar Kepala Program Studi Ilmu Ekonomi Islam, Fakultas Ekonomi dan Bisnis, Universitas Indonesia, Tika Arundina

Kepala Program Studi Ilmu Ekonomi Islam, Fakultas Ekonomi dan Bisnis, Universitas Indonesia, Tika Arundina mengatakan kehadiran BSI dapat menjadi momentum bagi perkembangan industri ekonomi dan keuangan syariah, terutama perbankan syariah.

Meski kehadiran BSI tidak otomatis membuat pangsa pasar perbankan syariah melonjak melebihi 6 persen, modal yang lebih kuat akan membuat skala ekonomi BSI menjadi lebih besar dari bank umum syariah lain sehingga mampu menekan biaya dana serendah mungkin.

“Salah satu masalah bank syariah adalah biaya dana tinggi sehingga harga menjadi mahal. Dengan harga yang lebih kompetitif, BSI bisa mendapatkan nasabah yang risiko profilnya lebih baik,sehingga berdampak ke profitabilitas yang lebih baik,” ujarnya.