Banyak inovasi dapat dikembangkan bank syariah sebagai alternatif bank konvensional. Peluang bisa diraih melalui layanan yang bersaing dan memenuhi kebutuhan nasabah.

Oleh

NINUK M PAMBUDY

·4 menit baca

DOKUMENTASI BURSA EFEK INDONESIA

Penekanan layar sentuh Pembukaan Perdagangan BEI dalam rangka Perkenalan Nama PT Bank Syariah Indonesia Tbk oleh Menteri BUMN Erick Thohir (tengah), Kamis (4/2/2021).

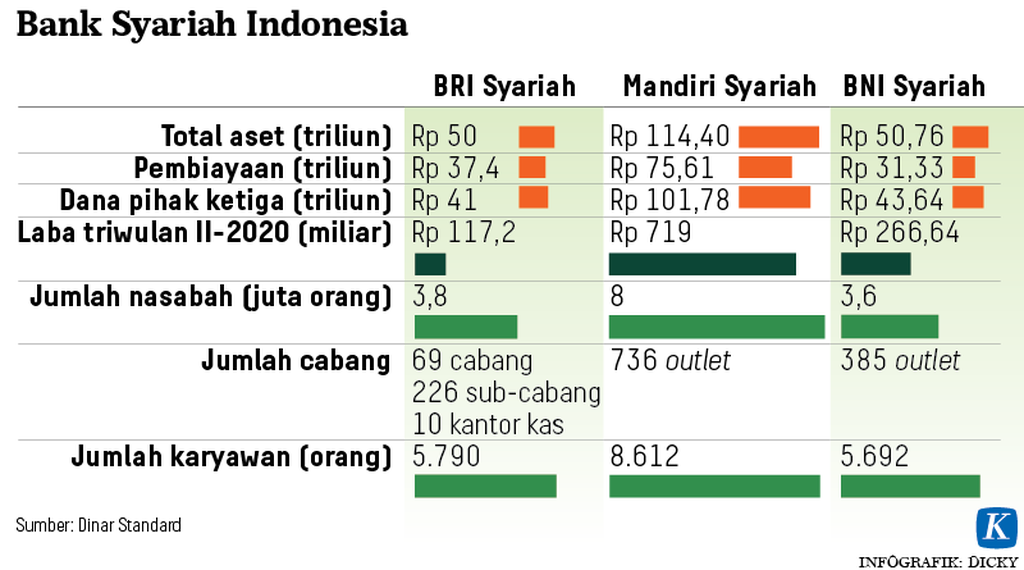

Bank Syariah Indonesia resmi beroperasi pada 1 Februari 2021. Kelahiran bank syariah ini patut menjadi catatan karena memiliki aset sangat besar untuk ukuran bank syariah, yaitu Rp 240 triliun. Aset ini merupakan gabungan dari BRI Syariah, Bank Syariah Mandiri, dan BNI Syariah.

Ada harapan sangat besar pada PT Bank Syariah Indonesia Tbk (BSI). Presiden Joko Widodo saat meresmikan pengoperasian BSI di Istana Negara menekankan, bank ini harus inklusif dan terbuka bagi siapa saja. BSI diminta memberikan perhatian kepada generasi milenial serta menggunakan teknologi digital untuk menjangkau pasar lebih luas dan penetrasi nasabah.

BSI bukan bank syariah pertama di Indonesia. Pemerintah meresmikan bank syariah pertama, yakni Bank Muamalat, pada 1992. Menurut data Otoritas Jasa Keuangan, hingga Oktober 2020, ada 14 bank umum syariah dengan total aset Rp 387,482 triliun. Merger ketiga bank syariah milik negara menempatkan BSI sebagai bank syariah terbesar di Indonesia dan pada posisi ketujuh di jajaran seluruh bank di Indonesia.

Meskipun perbankan syariah sudah ada sejak 28 tahun lalu dan 87 persen penduduk Indonesia adalah Muslim, penetrasi perbankan syariah di Indonesia hanya 6 persen. Adapun pangsa pasar BSI sebagai bank syariah terbesar hanya 2,6 persen.

Ketika Presiden Joko Widodo meminta BSI untuk terbuka dan inklusif, keberadaan bank syariah secara keseluruhan menjadi strategis. Bukan saja secara ekonomi BSI menjadi terbuka melayani setiap warga negara, keterbukaan dan sifat inklusif juga penting menghapus sekat-sekat berbasis agama di masyarakat.

Ketika Presiden Joko Widodo meminta BSI untuk terbuka dan inklusif, keberadaan bank syariah secara keseluruhan menjadi strategis.

Sifat perbankan syariah yang memegang prinsip bagi hasil secara adil dalam berbagai kajian internasional dianggap dapat mencegah terulangnya praktik keuangan curang, seperti peristiwa subprime mortgage dan skema investasi ponzi Bernard Madoff. Cara berbisnis keuangan tersebut membuat sistem keuangan dunia rontok dan menyeret negara-negara kaya ke dalam resesi pada 2008 yang dampaknya masih terasa sampai kini.

KOMPAS/TOTOK WIJAYANTO

Teller Bank Syariah Indonesia melayani nasabah di Kantor Cabang Hasanudin, Blok M, Jakarta, Senin (1/2/2021). Bank yang merupakan hasil merger dari PT Bank BRI Syariah Tbk, PT Bank BNI Syariah, dan PT Bank Syariah Mandiri tersebut resmi beroperasi pada Senin (1/2/2021). Bank beraset Rp 240 triliun ini diharapkan dapat memberikan efek domino bagi ekonomi syariah dan rantai pasok industri halal dalam negeri. BSI saat ini berada di posisi ke-7 dalam daftar 10 besar bank terbesar di Indonesia dari sisi aset.

Secara umum, penyebab krisis keuangan 2007-2008 adalah likuiditas di pasar yang berlebih, rekayasa keuangan yang menghasilkan produk yang sulit dipahami karena bertali-temali, asimetri informasi dalam harga pasar, peraturan yang liberal, dan pengawasan longgar yang mendorong investor menempuh investasi berisiko tinggi yang secara manajemen risiko tidak dapat dipertanggungjawabkan.

Salah satu usulan untuk mencegah berulangnya perilaku mengejar imbal hasil tinggi—skema ponzi Madoff menawarkan imbal hasil hingga 20 persen—adalah dengan memberikan imbal hasil sekecil-kecilnya. Pendekatan tidak memberikan suku bunga tetap, apalagi dalam jumlah sangat tinggi, menjadi prinsip ekonomi syariah.

Ciri perbankan ekonomi syariah adalah bagi hasil. Otoritas Jasa Keuangan menyebut, sistem perbankan syariah berciri menerapkan bagi hasil saling menguntungkan bagi masyarakat dan bank. Perbankan syariah juga menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, serta menghindari kegiatan spekulatif dalam bertransaksi keuangan.

Peluang ekonomi syariah di Indonesia yang sangat besar belum tergarap baik. Selain pasar produk halal yang sangat besar yang belum memanfaatkan pembiayaan dari perbankan, peluang juga ada pada banyak bidang lain. Bukan hanya pangsa pasar ritel dan nasabah berskala besar, yang oleh Direktur Utama BSI Hery Gunardi disebut menjadi sasaran BSI, bank syariah milik negara ini juga harus menumbuhkan sektor-sektor yang selama ini tidak digarap bank konvensional.

Peluang ekonomi syariah di Indonesia yang sangat besar belum tergarap baik.

Saat ini banyak orang muda membangun usaha rintisan, tetapi tidak mudah tumbuh karena kekurangan modal. Bank konvensional tidak selalu dapat melayani wirausaha muda karena terbentur agunan. Bank syariah dapat memasuki segmen usaha rintisan yang memiliki prospek tumbuh ketika pasar atau konsumennya terjamin sebagai jaminan jual-beli (murabahah) atau bagi hasil (ijarah).

Saat ini banyak orang muda membangun usaha rintisan, tetapi tidak mudah tumbuh karena kekurangan modal.

Bank syariah juga dapat bekerja sama dengan petani dalam arti luas karena tidak semua petani mendapat kredit dari bank konvensional akibat terbentur agunan. Petani kopi, misalnya, dapat mengikat perjanjian bagi hasil atas hasil panen yang pasarnya sudah jelas.

Banyak inovasi dapat dikembangkan bank syariah sebagai alternatif bank konvensional. Jumlah 25,87 persen milenial berusia 24-39 tahun dari total jumlah penduduk 270,2 juta jiwa menurut Sensus Penduduk 2020 adalah nasabah yang sangat produktif. Peluang dapat diraih jika bank syariah memberikan layanan yang bersaing dan memenuhi kebutuhan nasabah.