Banyak warga ingin menerapkan prinsip syariah dalam setiap kegiatan dan kebutuhan ekonomi mereka. Sayangnya, baru sedikit produk keuangan syariah yang diketahui dan dimanfaatkan.

Oleh

ERIKA KURNIA

·4 menit baca

Sejumlah warga yang Kompas wawancarai, Senin (1/2/2021), mengatakan, keuangan syariah memiliki sejumlah kelebihan dibandingkan dengan bank konvensional. Sistem transaksi keuangan syariah dinilai lebih transparan, adil, dan halal sesuai prinsip syariah dalam ajaran Islam.

Pemahaman tersebut membuat Fandy (29), karyawan swasta yang berdomisili di Depok, Jawa Barat, mau menabung di bank syariah sejak dua tahun terakhir. Kendati dari segi layanan ia tidak merasakan ada perbedaan, sistem Syariah membuatnya lebih tenang karena seusai tuntutan kepercayaannya.

”Perlahan ketika perlu yang lain, saya mau coba pakai produk keuangan syariah lainnya. Kalau sudah pasti mau beli rumah, misalnya, saya mau coba KPR syariah. Nanti kalau sudah berkeluarga juga mau coba asuransi syariah,” tuturnya.

Prinsip yang sama juga dipahami Muhammad Rizki (35). Selain membuka tabungan syariah, ia juga mengaku pernah berinvestasi pada obligasi syariah atau sukuk yang dikeluarkan pemerintah. Di satu sisi, produk keuangan konvensional yang ia manfaatkan masih lebih mendominasi karena informasi produk syariah masih terbatas.

”Sejauh ini saya masih mau belajar tentang produk keuangan syariah. Kemarin, saja saya baru tahu kalau ada asuransi syariah. Mungkin nanti kalau perlu asuransi saya akan beli asuransi syariah,” ujar wirausaha di Bekasi, Jawa Barat itu.

KOMPAS/TOTOK WIJAYANTO

Nasabah mencari informasi tentang Bank Syariah Indonesia di Kantor Cabang Hasanudin, Blok M, Jakarta, Senin (1/2/2021).

Warga Jakarta, Eni Anggraini (29), juga baru mengetahui sedikit tentang produk keuangan syariah. Salah satunya terkait pinjaman modal untuk cicilan rumah atau kredit pemilikan rumah (KPR).

Ia tertarik memanfaatkan KPR syariah yang dikeluarkan satu lembaga keuangan untuk membiayai pembelian rumah. Adanya skema cicilan tetap sesuai kesepakatan di awal dinilai menguntungkan.

”Kalau KPR konvensional bunganya bisa naik turun, ya. Kalaupun selama pandemi ini bunga kredit rendah, nanti ketika ekonomi membaik bunganya bisa naik lagi,” ujarnya.

Keinginan memanfaatkan produk syariah tersebut, menurut Eni, masih sebatas karena pertimbangan kebutuhan dan nilai lebih. Saat ini, ia pun masih menggunakan produk keuangan konvensional, seperti pada tabungan dan investasi.

Pemanfaatan produk keuangan syariah yang masih terbatas kurang lebih menggambarkan tingkat inklusi keuangan syariah secara nasional. Otoritas Jasa Keuangan (OJK) pada 2016 melaporkan, tingkat inklusi keuangan syariah masih di kisaran 9,10 persen. Adapun tingkat literasi keuangan syariah hanya 8,10 persen.

Sampai 2019, OJK mencatat, literasi keuangan syariah tidak banyak mengalami kenaikan karena hanya naik 0,83 persen poin menjadi 8,93 persen. Sementara itu, literasi keuangan konvensional tumbuh pesat, dari 29,5 persen pada 2016 menjadi menjadi 37,72 persen pada 2019.

Peran perbankan

Pengurus Pusat Masyarakat Ekonomi Syariah Adiwarman A Karim mengatakan, seiring meningkatnya pemahaman masyarakat terhadap sistem syariah, perbankan syariah diprediksi akan tumbuh secara signifikan ke depan.

Menurut dia, perbankan syariah saat ini harus memprioritaskan segmen pembiayaan seperti KPR, kredit kendaraan bermotor, dan bisnis UMKM serta komunitas.

Strategi KPR dapat dikaitkan dengan rencana pemerintah untuk mengoperasikan program Tabungan Perumahan Rakyat (Tapera) tahun ini. Tapera akan membuat permintaan KPR lebih tinggi, khususnya dari pasar menengah ke bawah.

Rencana pemerintah untuk merelaksasi pajak pembelian mobil baru dan pemangkasan Pajak Kendaraan Bermotor (PKB) juga jadi peluang bagi perbankan atau lembaga keuangan nonbank untuk menyalurkan pembiayaan syariah.

Pembiayaan untuk bisnis UMKM dan komunitas juga tidak kalah strategis. Hal ini dikaitkan dengan proyeksi pemulihan kegiatan bisnis di 2021, seiring dengan program vaksinasi.

”Kegiatan Ramadhan dan Lebaran pada April-Mei 2021 akan meningkatkan mobilitas orang dan barang serta transaksi ekonomi. THR tahun 2021 menjadi momen mengembalikan tingkat konsumsi masyarakat yang sempat tertahan pada tahun 2020,” tuturnya.

Optimisme pada perbankan syariah didukung kinerja positif mereka selama masa pandemi Covid-19 pada 2020. Sepanjang semester I-2020, data OJK memperlihatkan, laba mayoritas bank umum syariah tumbuh dua digit, sedangkan laba bank umum turun (Kompas, 1/2/2021).

Kenaikan laba bersih bank umum syariah terbesar dialami kelompok bank umum kegiatan usaha III (BUKU III), yaitu 104,72 persen, dibandingkan periode yang sama tahun 2019.

Adapun laba bersih bank umum syariah kelompok BUKU I mencatatkan pertumbuhan 34,62 persen secara tahunan. DPK bank umum syariah per Juli 2020 juga tumbuh 9,01 persen secara tahunan, sedangkan bank umum konvensional 8,51 persen.

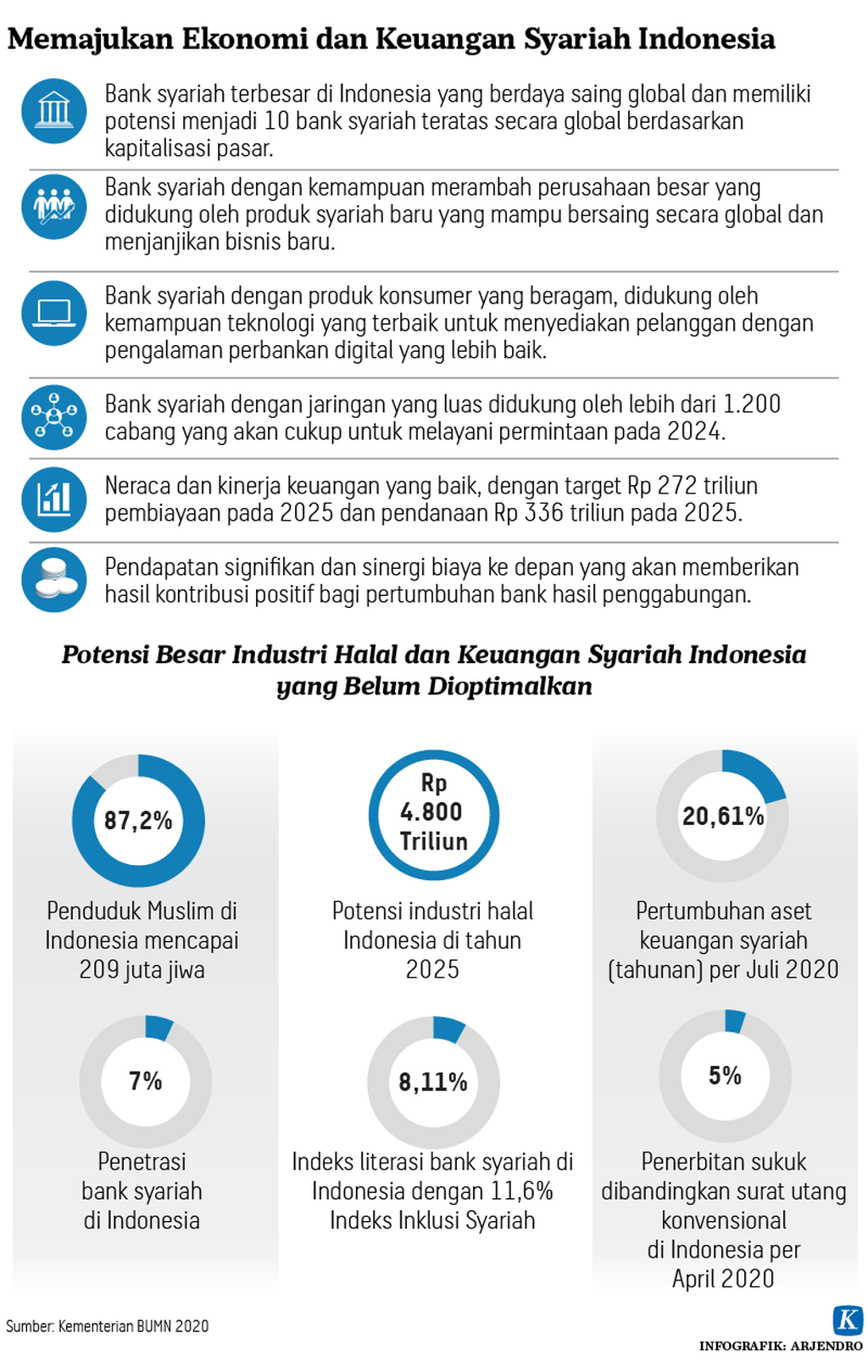

Mulai awal Februari ini, tiga bank syariah milik pemerintah, yakni PT Bank BRI syariah Tbk, PT Bank Syariah Mandiri Tbk, dan PT Bank BNI Syariah Tbk, melebur menjadi satu entitas bernama Bank Syariah Indonesia. Pada tahun pertama beroperasi, Bank Syariah Indonesia akan memperkuat segmen bisnis

wholesale banking dengan membangun jangkar klien.

KOMPAS/TOTOK WIJAYANTO

Pegawai Bank Syariah Indonesia menghitung uang rupiah di Kantor Cabang Hasanudin, Blok M, Jakarta, Senin (1/2/2021).

Perseroan juga akan memperkuat lini bisnis konsumer, baik otomotif, KPR, maupun ritel, dengan basis pembiayaan menggunakan gaji nasabah atau payroll dengan produk mitra guna. Bank Syariah Indonesia juga akan mendukung kredit usaha rakyat (KUR) untuk mendorong usaha mikro, kecil, dan menengah (UMKM) yang terintegrasi dengan rantai nilai dari bisnis korporasi.

”Bank Syariah Indonesia juga akan mendorong pengembangan digital banking serta meningkatkan produk-produk yang menjadi primadona, di antaranya gadai emas, cicil emas, zakat, infak, sedekah, dan wakaf,” kata Direktur Utama Bank Syariah Indonesia Hery Gunardi.

Berdasarkan laporan kinerja ketiga bank syariah BUMN, per September 2020, nilai pembiayaan UMKM oleh ketiga bank syariah tersebut mencapai Rp 36,36 triliun. Jumlah tersebut terdiri dari pembiayaan UMKM oleh BRI Syariah sebesar Rp 18,7 triliun, Bank Syariah Mandiri Rp 11,67 triliun, dan BNI Syariah Rp 5,99 triliun.