BRI lebih memilih menumpuk pencadangan ketimbang menumpuk laba guna mengantisipasi berbagai risiko di sepanjang periode pandemi Covid-19. Laba bersih triwulan tahun 2020 pun anjlok 45,65 persen dibandingkan pada 2019.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

KOMPAS/ALIF ICHWAN

Petugas melayani pelanggannya, menjelaskan mengenai berbagai informasi terkait pencairan dana di Kantor Bank Rakyat Indonesia, Kebayoran Baru, Jakarta, Senin (2/9/219).

JAKARTA, KOMPAS — Upaya PT Bank Rakyat Indonesia atau PT BRI (Persero) Tbk mengelola risiko restrukturisasi kredit dengan mempertebal pencadangan berkonsekuensi pada penyusutan laba. Secara konsolidasi, laba bersih BRI pada triwulan IV-2020 menyusut 45,65 persen dibandingkan pada periode yang sama tahun sebelumnya.

Dalam setahun penuh pada 2020, BRI membukukan total laba bersih konsolidasi sebesar Rp 18,65 triliun. Capaian ini 45,65 persen lebih rendah ketimbang laba bersih yang dihimpun perseroan pada 2019 yang mencapai Rp 34,47 triliun.

Dalam laporan kinerja triwulan IV-2020 BRI yang digelar secara virtual, Jumat (29/1/2020), Direktur Utama BRI Sunarso menyampaikan, perseroan menyediakan pencadangan yang memadai demi mengantisipasi penurunan kualitas kredit debitor akibat perlambatan ekonomi sebagai dampak buruk pandemi Covid-19.

”UMKM (usaha mikro, kecil, dan menengah) merupakan segmen yang paling terdampak pandemi Covid-19. BRI fokus melakukan restrukturisasi di segmen yang notabene menjadi tulang punggung perekonomian Indonesia ini,” ujar Sunarso.

UMKM merupakan segmen yang paling terdampak pandemi Covid-19. BRI fokus melakukan restrukturisasi di segmen ini yang notabene tulang punggung perekonomian Indonesia.

Hingga 27 Desember 2020, perusahaan mencatat, restrukturisasi kredit yang diberikan kepada debitor terdampak Covid-19 mencapai Rp 218,6 triliun dengan total debitor penerima relaksasi mencapai 2,8 juta. Dari total jumlah itu, sebanyak 2,72 juta debitor berada di segmen mikro dengan total portofolio mencapai Rp 82,85 triliun.

Sunarso menyebutkan, hingga 27 Desember 2020, terdapat lebih dari 148.000 debitor mikro dengan nilai kredit Rp 3,16 triliun yang berhasil keluar dari kategori berisiko karena mampu membayar kewajiban kredit mereka.

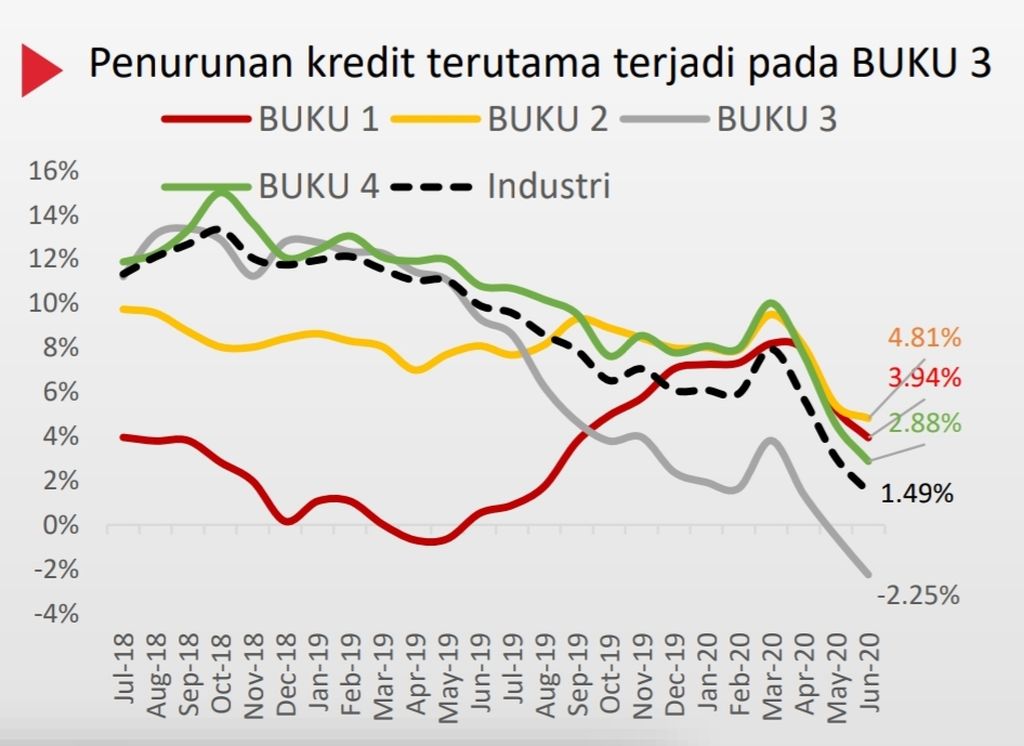

OTORITAS JASA KEUANGAN

Grafik penurunan penyaluran kredit berdasarkan kategori bank umum kelompok usaha (BUKU).

Berdasarkan laporan keuangan konsolidasi BRI yang diterbitkan pada harian Kompas, Jumat (29/1/2021), pos Cadangan Kerugian Penurunan Nilai (CKPN) pada aset keuangan BRI sepanjang 2020 mencapai Rp 67,49 triliun. Dari jumlah tersebut, CKPN dalam bentuk kredit dan pembiayaan syariah mendominasi dengan nilai mencapai Rp 65,16 triliun.

”Kami memilih untuk mencari selamat ketimbang menumpuk laba. Pendapatan BRI setiap tahunnya memang kerap banyak dialokasikan untuk pencadangan, yang manfaatnya terasa ketika masa pandemi ini,” kata Sunarso.

Hingga akhir 2020, BRI telah menyalurkan kredit sebesar Rp 938,37 triliun, tumbuh 3,89 persen dibandingkan pada tahun sebelumnya. Angka pertumbuhan ini berada di atas pertumbuhan kredit nasional di tahun 2020 yang diperkirakan Otoritas Jasa Keuangan (OJK) terkontraksi negatif 1 persen-2 persen. Pertumbuhan kredit terjaga dengan posisi kredit bermasalah (non performing loan/NPL) 2,99 persen.

Meskipun begitu, rasio kredit berisiko (loan at risk/LAR) hingga triwulan III-2020 sudah mencapai 29,77 persen. Angka ini muncul karena BRI banyak melakukan program pemulihan ekonomi nasional (PEN), salah satunya restrukturisasi terhadap debitor UMKM.

KOMPAS/LASTI KURNIA

Direktur Utama PT BRI (Persero) Tbk Sunarso (tengah) bersama Direktur Keuangan BRI Haru Koesmahargyo (kiri) dan Direktur Bisnis Mikro BRI Supari (kanan) pada diskusi Kompas100 CEO Talks di Gedung Menara Kompas, Jakarta, Senin (9/3/2020).

Sunarso menegaskan, LAR BRI tetap dikelola dengan baik. Hal ini terjadi lantaran sejak beberapa tahun lalu BRI telah secara konsisten menaikkan rasio pencadangan dan kecukupan modal. Hingga triwulan IV-2020, rasio kecukupan modal (capital adequacy ratio/CAR) BRI tercatat sebesar 21,17 persen.

”Tingginya rasio kecukupan modal ini menunjukkan terjaganya kemampuan perusahaan untuk menghadapi berbagai potensi risiko di masa depan,” kata Sunarso.

Direktur Keuangan BRI Viviana Dyah Ayu Retno mengatakan, pada triwulan IV-2020, tren restrukturisasi BRI tercatat menurun. Penurunan restrukturisasi terjadi selama tiga bulan berturut-turut menunjukkan bisnis debitor telah pulih, khususnya setelah masa pemberian stimulus.

”Kondisi ini menunjukkan adanya peningkatan kualitas dan kemampuan membayar para debitor UMKM, dan diprediksi berlanjut sepanjang 2021,” ujarnya.

Viviana melanjutkan, kondisi ekonomi sudah mulai membaik sejak akhir tahun lalu. Daya beli masyarakat sekaligus konsumsi masyarakat mulai membaik dan akan cepat mendorong kinerja ekonomi dan fungsi intermediasi.

”Kami melihat sinyal pemulihan sejak kuartal keempat, tahun lalu. Tahun ini, kami cukup optimistis. Tentu, secara korporasi, masih fokus pada segmen mikro. Pertumbuhan kredit akan berada di kisaran 6 persen hingga 7 persen,” katanya.