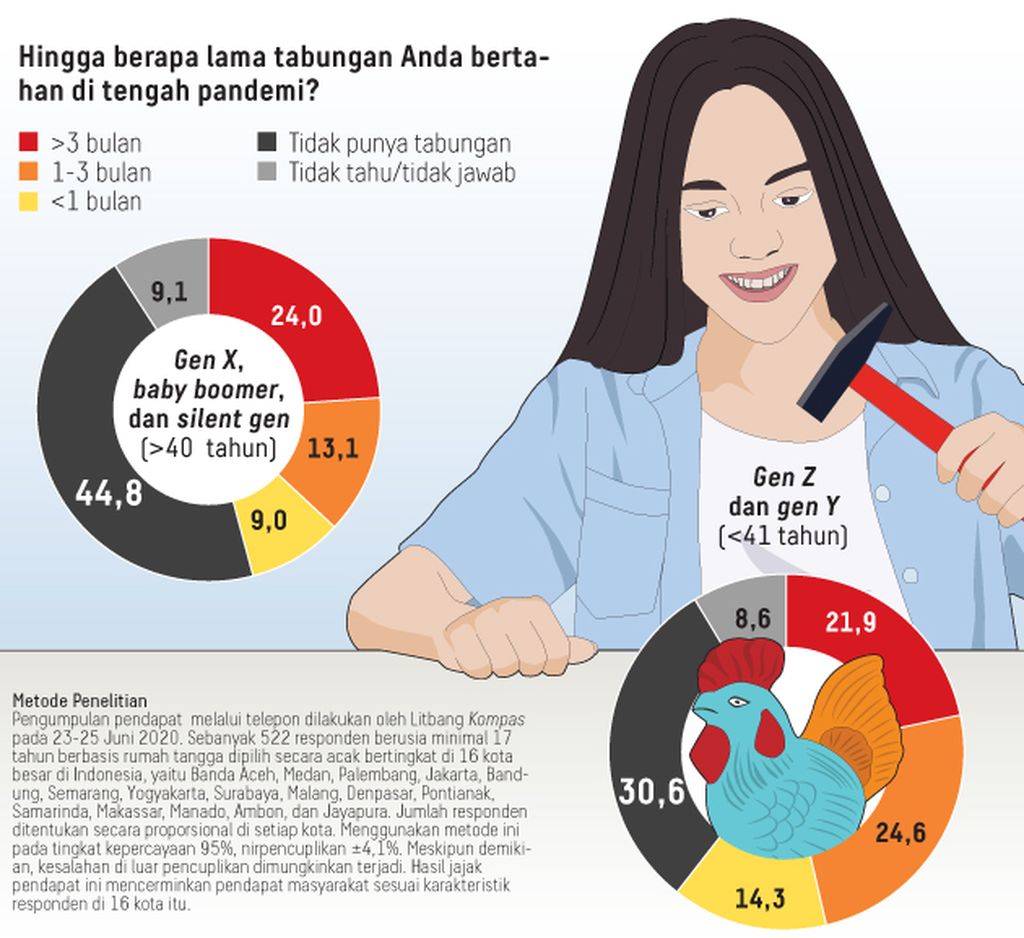

Warga Cari Alternatif Saat Tabungan Bank Tak Lagi Menawan

Strategi pemerintah menurunkan suku bunga acuan serendah mungkin selama pandemi Covid-19 mendorong masyarakat mencari alternatif penyimpanan uang yang lebih menguntungkan.

Oleh

ERIKA KURNIA

·3 menit baca

Kompas/Priyombodo

Penawaran investasi Surat Berharga Negara (Savings Bond Ritel/SBR) 008 di laman perusahaan rintisan bidang teknologi, Investree, di Jakarta, Rabu (18/9/2019).

JAKARTA, KOMPAS — Menabung di bank semakin tidak menarik bagi sebagian masyarakat. Strategi pemerintah menurunkan suku bunga acuan serendah mungkin selama pandemi Covid-19 mendorong masyarakat mencari alternatif penyimpanan uang yang lebih menguntungkan.

Awal tahun ini, Bank Indonesia (BI) mempertahankan suku bunga acuan BI di level 3,75 persen, yang ditetapkan pertama kali November 2020. Nilai suku bunga acuan tersebut sudah turun 1,25 persen dari posisi pada Januari 2020.

Masih rendahnya nilai suku bunga acuan berimbas pada nilai imbal hasil rekening simpanan dan instrumen pendapatan tetap. Hal ini sudah lama disadari Belinda Putri (29) sejak pertengahan tahun lalu. Saat dihubungi Minggu (24/1/2021), perempuan yang punya tiga rekening tabungan ini pun menilai menabung tidak lagi ”cuan” atau untung.

”Sejak gaji berkurang, saya jadi jarang pakai satu rekening untuk belanja. Karena saldo sering di bawah aturan minimum, jadinya sering kena denda. Sudah begitu, simpanan saya harus berkurang belasan ribu rupiah untuk biaya administrasi, sementara bunga yang didapatkan nyaris nol,” ujarnya.

Petugas melayani pembukaan buku tabungan bagi warga penerima manfaat kartu keluarga sejahtera (KKS) di kantor Kelurahan Kreo, Larangan, Kota Tangerang, Banten, Senin (11/5/2020).

Selain bunga simpanan, bunga deposito juga ikut turun mengikuti tren suku bunga acuan. Menurut data Pusat Informasi Pasar Uang (PIPU) BI, bunga deposito tertinggi di perbankan sebesar 5,13 persen. Namun, kebanyakan bank menetapkan bunga di level 3 persen untuk tenor 1 bulan sampai dengan 12 bulan.

Situasi ini membuat Rizkia Irawan (30) tidak berminat menjadikan deposito tempatnya menyimpan uang pesangon, yang didapat ketika perusahaan travel tempatnya bekerja dulu mengurangi karyawan. Sebagian uang itu ia taruh di instrumen Surat Utang Negara. Dibandingkan dengan deposito, investasi itu menjanjikan imbal hasil 6 persen setahun.

”Alhamdulillah saya sudah dapat pekerjaan baru, jadi uang besar itu bisa saya simpan. Tapi, saya juga tidak mau rugi juga. Makanya, saya pilih investasikan agar ada imbal hasilnya,” katanya.

Bijak berinvestasi

Ketika masyarakat lebih memilih berinvestasi daripada menabung, perencana keuangan dari OneShildt Financial Planning, Risza Bambang, mengingatkan masyarakat agar tidak hanya fokus pada imbal hasil.

Pemilihan investasi, menurut dia, harus tetap berdasarkan pada pertimbangan kemampuan menanggung risiko rugi dan tujuan keuangan, baik untuk jangka pendek maupun panjang. Jika risiko yang diharapkan minimal, ia menyarankan investasi surat utang atau obligasi ataupun reksa dana pasar uang.

”Alternatif lainnya adalah berbisnis. Risiko bisnis juga beragam, tapi coba bisnis online (daring) yang relatif efisien dan butuh modal sedikit dulu,” ucapnya.

Sementara itu, Risza tidak terlalu menyarankan investasi saham. Kendati investasi ini mulai digemari saat ini, investasi berisiko tinggi ini tidak ia sarankan bagi investor pemula atau mereka yang belum pernah secara khusus belajar saham.

”Investor pemula jangan main saham karena instrumen ini volatil kalau untuk kebutuhan jangka pendek. Orang yang berpengalaman saja tidak bisa memproyeksikan keuntungan dengan tepat. Mereka hanya bisa mengestimasi, dengan melihat tren sebelumnya,” ujarnya.

Petugas kasir depan Kantor Cabang Mandiri melayani nasabah di Plaza Mandiri, Jalan Gatot Subroto, Jakarta, Kamis (25/6/2020).

Ia pun mengingatkan masyarakat agar tidak gegabah mencoba saham, kendati investor pasar modal semakin meningkat seiring dengan pemulihan pasar setelah awal pandemi. Per akhir 2020, jumlah investor di pasar modal Indonesia yang tercatat dalam sistem identifikasi investor tunggal (SID) mencapai 3,87 juta investor. Jumlah ini meningkat signifikan dari hanya 2,48 juta investor pada 2019 dan 433.607 investor tahun 2016.

”Kalau mau tetap mencoba saham, cari ilmu dulu dengan mengikuti training oleh perencana keuangan independen. Lalu, investasi saham hanya dengan uang menganggur, bukan uang dana darurat, apalagi berutang,” pesan Risza.

Untuk meminimalkan kerugian, ia juga menyarankan agar investor berinvestasi di saham perusahaan yang masih akan dicari di masa depan. Contohnya, produsen alat kesehatan dan obat, produsen energi terbarukan (seperti timah, nikel, dan besi baja), properti, makanan atau kebutuhan pokok, dan finansial.