Bank Perhitungkan Matang Potensi Risiko Bisnis Tahun Ini

Pencadangan perbankan masih akan terus meningkat tahun ini untuk mengantisipasi potensi lonjakan kredit macet setelah restrukturisasi kredit berakhir. Di sisi lain, perbankan masih dibebani dengan pembagian dividen.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

KOMPAS/TOTOK WIJAYANTO

Petugas teller Bank Mandiri Cabang Supomo, Tebet, Jakarta Selatan, melayani nasabah, Jumat (30/10/2020).

JAKARTA, KOMPAS — Perbankan telah memperhitungkan dengan matang risiko bisnis pada tahun ini yang masih dibayangi pandemi Covid-19. Perbankan masih harus melanjutkan restrukturisasi kredit, mengantisipasi kredit macet baru, membiayai pemulihan ekonomi, dan memberikan dividen kepada pemegang saham.

Direktur Manajemen Risiko PT Bank Negara Indonesia (Persero) Tbk David Pirzada, Rabu (20/1/2021), mengatakan, BNI tetap akan mengalokasikan cadangan kerugian penurunan nilai (CKPN) pada tahun ini meskipun optimistis kredit macet bisa susut tahun ini. Penguatan cadangan risiko kredit macet sudah diperhitungkan secara matang.

”Saya optimistis kondisi ekonomi dan bisnis akan membaik pada 2021. Ini bisa menjadi dorongan bagi perseroan untuk membenahi kinerja. BNI juga akan terus mengalokasikan CKPN yang cukup untuk menutupi potensi risiko yang ada,” ujarnya, Rabu.

Direktur Keuangan PT Bank Rakyat Indonesia (Persero) Tbk Haru Koesmahargyo menyatakan, BRI selalu menjalankan bisnis secara terukur dalam menghadapi dampak Covid-19. BRI juga siap jika diminta pemerintah untuk berkontribusi melalui pembayaran dividen dengan rasio yang sama seperti tahun lalu tanpa memengaruhi kapasitas pertumbuhan kredit.

Kompas

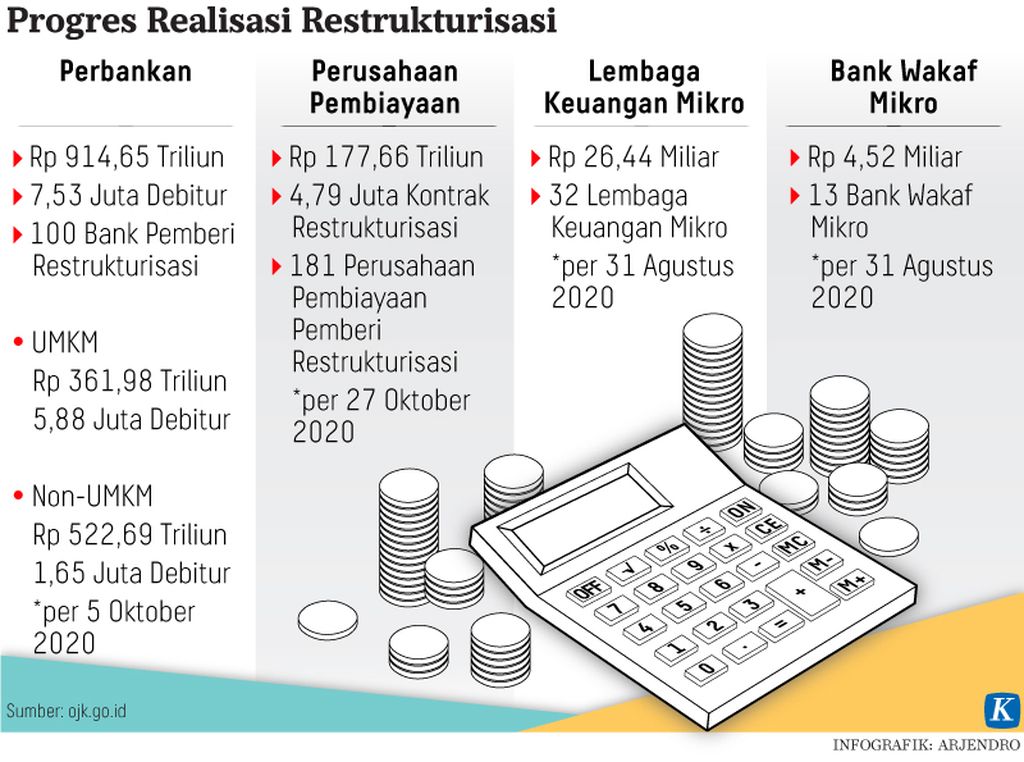

Realisasi Restrukturisasi Kredit

Sebelumnya, Otoritas Jasa Keuangan (OJK) mengingatkan pelaku industri perbankan untuk mengukur CKPN sebelum mengambil keputusan melakukan aksi korporasi. Hal ini diperlukan untuk mengantisipasi kenaikan kredit macet setelah kebijakan restrukturisasi berakhir.

Dalam sesi diskusi daring yang digelar Selasa (19/1/2020), Dewan Komisioner Pengawas Perbankan OJK Heru Kristiyana mengatakan, CKPN perlu diperkuat sebagai upaya penyesuaian atas kebijakan restrukturisasi kredit.

Berdasarkan data yang dihimpun OJK dari 101 bank yang menjalankan program restrukturisasi kredit, hingga 4 Januari total nilai restrukturisasi kredit perbankan mencapai Rp 971,1 triliun dengan jumlah debitor mencapai 7,57 juta orang.

Heru meminta bank berjaga-jaga jika restrukturisasi tidak seluruhnya berhasil. Pasalnya, nilai restrukturisasi bank itu termasuk yang tertinggi sejak berdirinya OJK.

”Kami minta para bankir berhati-hati mengantisipasi ganjalan pada restrukturisasi. Keputusan bankir dalam membagi dividen juga perlu diperhitungkan dengan masak. Tolong lakukan stress test untuk mengukur kecukupan CKPN,” ujarnya.

Kami minta para bankir berhati-hati mengantisipasi ganjalan pada restrukturisasi. Keputusan bankir dalam membagi dividen juga perlu diperhitungkan dengan masak. Tolong lakukan stress test untuk mengukur kecukupan CKPN.

Heru mengakui, kondisi saat ini menimbulkan dilema bagi perbankan. Bank harus menambah CKPN untuk mengantisipasi risiko kredit macet, serta memperkuat likuiditas dan permodalan untuk menyangga penurunan kinerja debitor. Di sisi lain, restrukturisasi harus dilakukan dengan baik sehingga risiko bisa diatasi dengan kehati-hatian.

Ekonom Institute for Development of Economics and Finance (Indef), Bhima Yudhistira Adhinegara, memperkirakan CKPN perbankan akan terus meningkat pada tahun ini. Hal itu sebagai upaya bank mengantisipasi potensi lonjakan kredit macet. setelah program restrukturisasi berakhir.

Perpanjangan periode restrukturisasi kredit hingga 31 Maret 2021 turut membuat peningkatan CKPN akan berlanjut sampai 2022 karena bank akan lebih hati-hati.

”Situasi kenaikan pencadangan ini pada akhirnya akan memaksa perbankan untuk menambah permodalan, jadi diproyeksi gelombang merger akuisisi bank akan meningkat khususnya bank dengan modal terbatas,” katanya.