Menyasar Usaha Mikro, Tekfin Berkontribusi dalam Pemulihan Ekonomi

Pinjaman dari perusahaan teknologi finansial telah membantu masyarakat yang membutuhkan pembiayaan. Kondisi ini dinilai turut mendorong pemulihan ekonomi.

Oleh

SHARON PATRICIA

·5 menit baca

DIDIE SW

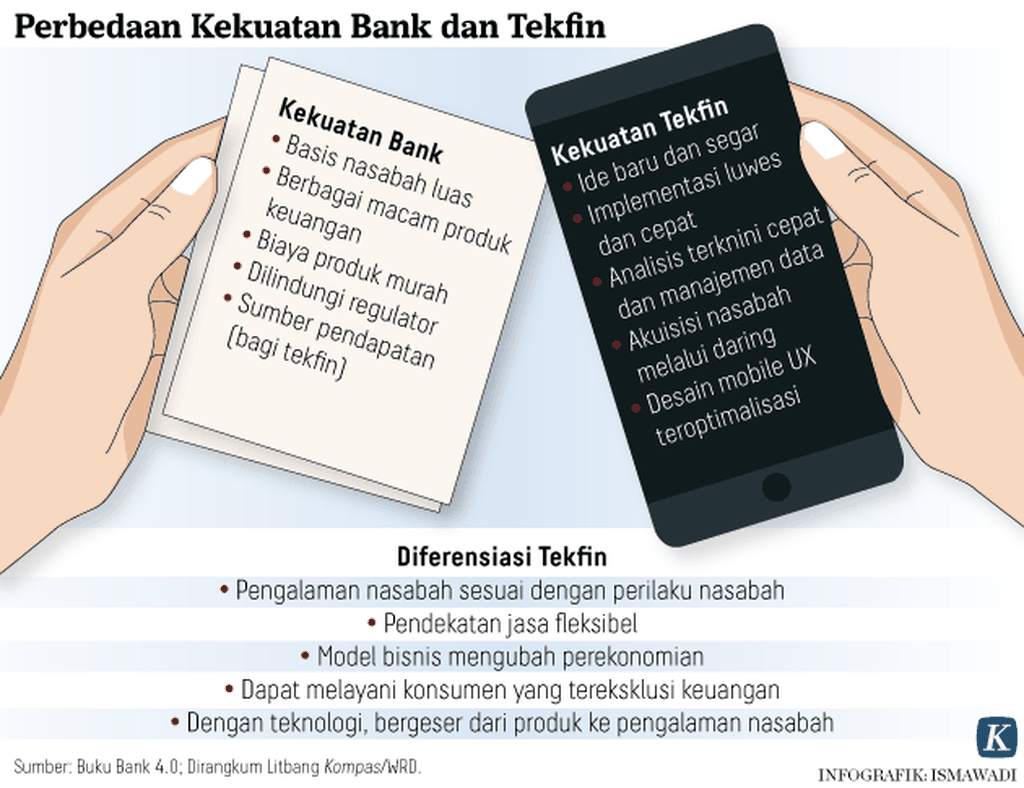

Ilustrasi tekfin

JAKARTA, KOMPAS — Kemudahan penyaluran dana oleh berbagai perusahaan teknologi finansial menjadi daya tarik bagi masyarakat. Mulai dari pembiayaan sektor produktif hingga konsumtif, dana dari perusahaan teknologi finansial dinilai membantu masyarakat memenuhi kebutuhan usaha dan keseharian.

Hasil riset Institute for Development of Economics and Finance (Indef) berjudul ”Studi Dampak Fintech P2P Lending terhadap Perekonomian Nasional” yang dikutip pada Senin (11/1/2021) menyebutkan, perusahaan teknologi finansial (tekfin) memiliki dampak positif terhadap pertumbuhan ekonomi 0,45 persen. Kontribusi terhadap produk domestik bruto tercatat lebih dari Rp 60 triliun.

Hasil studi Indef bersama Asosiasi Fintech Indonesia pada 2019 juga mendapati, keberadaan tekfin mampu menambah lapangan kerja 362.000 orang. Kondisi ini berdampak terhadap penurunan angka kemiskinan sebesar 177.000 orang dan mengurangi ketimpangan (rasio gini) sebesar 0,01.

Otoritas Jasa Keuangan mencatat, nilai akumulasi pinjaman daring mencapai Rp 146,25 triliun hingga November 2020. Nilai itu tumbuh 96,19 persen dibandingkan dengan November 2019 yang sebanyak Rp 74,54 triliun. Dari jumlah itu, porsi untuk pembiayaan produktif sekitar sepertiganya.

Rizky Ardhy Maulana (29), Direktur Utama CV Mina Ceria Nusantara mendapatkan pendanaan dengan skema bagi hasil dari perusahaan tekfin. Menurutnya, tekfin tidak hanya menawarkan pendanaan secara mudah tetapi membawa visi yang sejalan dengan usaha kecil miliknya.

Dokumentasi Mina Ceria Nusantara

Hasil budidaya udang yang dilakukan perusahaan CV Mina Ceria Nusantara.

Mina Ceria Nusantara, kata Rizky, merupakan perusahaan penyedia jasa budidaya udang Vannamei berteknologi intensif dengan sistem patungan. Saat ini ada sekitar 300 orang yang menjadi mitra dari usaha yang dirintis sejak 2017.

“Sekarang kami ada 85 unit kolam di Subang dan Indramayu yang dikelola oleh 26 warga lokal. Capaian ini sesuai dengan visi perusahaan untuk berkontribusi aktif dalam menggerakan perekonomian lokal dan menyerap tenaga kerja lokal,” kata Rizky.

Setahun menjalankan usaha, pada 2018, Rizky mendapatkan pendanaan dari PT Ammana Fintek Syariah. Besaran pendanaan yang diberikan pada tahap awal mencapai Rp 600 juta dan tahap kedua sebesar Rp 260 juta.

“Tentunya kami terdampak pandemi, minat masyarakat untuk berinvestasi di sektor budidaya udang Vannamei ini menurun sehingga omzet terimbas sampai 96 persen. Tapi untungnya pendanaan dari tekfin dilakukan dengan skema bagi hasil sehingga tidak terlalu memberatkan usaha kami,” ujar Rizky.

Adapun Pingkan (28), ibu rumah tangga yang berdomisili di Sukabumi, Jawa Barat juga merasakan kegunaan dari pinjaman daring. Ada sekitar 5 aplikasi pinjaman daring yang ia gunakan untuk meminjam dana guna memenuhi kebutuhan harian.

Pinjaman ini dilakukan, kata Pingkan, akibat pandemi Covid-19 yang memukul usaha daringnya dan usaha sablon milik suaminya. Untuk tetap bertahan, pinjaman daring menjadi pilihannya karena dinilai lebih mudah dan cepat.

“Tapi sekarang saya lebih hati-hati lagi meminjam uang dari pinjol (pinjaman online) karena dulu pernah terlilit utang, bahkan tertipu tekfin ilegal. Salah satunya, saya cek dulu ke OJK apakah tekfin tersebut terdaftar,” kata Pingkan.

Peneliti Indef, Esther Sri Astuti menilai, pada 2021, tren pengguna tekfin akan kian meningkat, mengingat pandemi Covid-19 yang belum juga berakhir sementara kebutuhan masyarakat tetap ada. Seiring dengan itu, perlu ada perbaikan regulasi penanaman modal agar investor mudah menanamkan modalnya ke perusahaan berbasiskan teknologi dan informasi.

Bagi konsumen, kata Esther, pemerintah juga perlu mengawasi lebih ketat terhadap tekfin ilegal. Edukasi tentang perbedaan tekfin legal dan ilegal juga perlu terus disosialisasikan sehingga menumbuhkan kepercayaan terhadap industri tekfin.

“Perlu juga adanya integrasi tekfin peer to peer (P2P) lending dengan perbankan untuk meminimalisir shadow banking yang merugikan tekfin legal dan perbankan. Saat ini shadow banking berkembang akibat adanya tekfin ilegal,” ujar Esther.

Kerja sama

Sementara itu, perusahaan fintech P2P lending (layanan pinjam meminjam uang berbasis teknologi informasi) syariah ALAMI meresmikan kerja sama channeling pembiayaan dengan PT Bank BRI Syariah Tbk. (BRIS). Penandatanganan nota kesepahaman hari ini merupakan komitmen dalam berkontribusi aktif untuk memulihkan perekonomian usaha mikro, kecil, dan menengah (UMKM) selama pandemi, sekaligus mendukung momentum kebangkitan industri keuangan syariah di Indonesia.

Pendiri ALAMI, Dima Djani menyatakan, untuk memastikan kemitraan berjalan dengan lancar dan aman, ALAMI memprioritaskan pengembangan pada keamanan sistem dalam mengelola distribusi dana peminjam dan pemberi pinjaman. Salah satunya melalui penilaian kepada pemilik proyek atau pelaku usaha.

DOKUMENTASI PANITIA

Penandatanganan nota kesepahaman antara Perusahaan Peer to Peer (P2P) lending syariah ALAMI dengan PT Bank BRISYARIAH Tbk. (BRIS) di Jakarta, Senin (11/1/2021).

Pada dasarnya, kata Dima, setelah bulan Juni 2020, tren pengguna fintech P2P lending yang sempat terdampak pandemi telah mulai membaik. Adapun, beberapa sektor UMKM yang bergerak di jasa kesehatan dan telekomunikasi pada platform ALAMI menjadi salah satu yang berpotensial untuk berkembang secara signifikan.

“Kami melihat, instrumen ekonomi syariah setiap tahun mulai menunjukkan kemajuan yang pesat, termasuk dari sisi infastruktur dan penerimaan lembaga-lembaga keuangan syariah yang semakin terbuka dengan kolaborasi bersama tekfin. Ini adalah angin segar yang menandakan, keuangan syariah punya daya tahan yang baik dalam kondisi sulit sekalipun,” kata Dima dalam keterangan resmi yang diterima Kompas.

Kepala Divisi Ritel Banking BRI Syariah, Elvera Melladiana juga menyatakan, pihaknya sangat terbuka dengan berbagai inisiatif yang sejalan dengan visi perbankan. Salah satu faktor yang membuat BRI Syariah menjalin kemitraan dengan ALAMI, yaitu rekam jejak perusahaan yang positif, baik dari sisi pendana maupun potensi proyek-proyek yang berada di dalamnya.

Kerja sama Bank BRI Syariah dengan ALAMI merupakan bentuk kesadaran perusahaan bahwa disrupsi teknologi oleh startup harus disikapi dengan sangat positif. Adapun target penyaluran pembiayaan channeling dari BRIsyariah bersama ALAMI ini di tahun 2021 sebesar Rp 40 miliar.

“Bank BRI Syariah telah melayani nasabah UMKM dari berbagai tingkat permodalan, dan kami menyadari, untuk bisa mencapai target penyaluran pembiayaan yang eksponensial, kolaborasi dengan perusahaan-perusahaan tekfin harus mulai dilakukan. Hal ini demi mewujudkan akes pembiayaan syariah yang mudah, cepat, aman,” kata Elvera.