Reformasi Sistem Pembayaran Perluas Inovasi dan Meminimalisasi Risiko

Reformasi sistem pembayaran akan memperluas inovasi dan meminimalisasi risiko. Peran BI diperkuat, termasuk dalam mengakses ke sumber dana penyelenggara asing.

Oleh

KARINA ISNA IRAWAN

·4 menit baca

KOMPAS/PRIYOMBODO

Warga melintas di depan logo Bank Indonesia di pagar akses masuk kawasan Bank Indonesia di Jakarta, Kamis (21/02/2019). Bank Indonesia akan mereformasi pengaturan sistem pembayaran dengan menerbitkan Peraturan Bank Indonesia Nomor 22/23/PBI/2020 tentang Sistem Pembayaran (PBI SP).

JAKARTA, KOMPAS — Reformasi sistem pembayaran akan memberikan kepastian bagi perbankan untuk berkolaborasi dengan perusahaan berbasis digital. Dengan demikian, ruang gerak perbankan untuk berinovasi menjadi lebih luas dan risiko-risiko yang muncul dalam pemanfaatan sistem pembayaran bisa diantisipasi dan ditangani dengan baik.

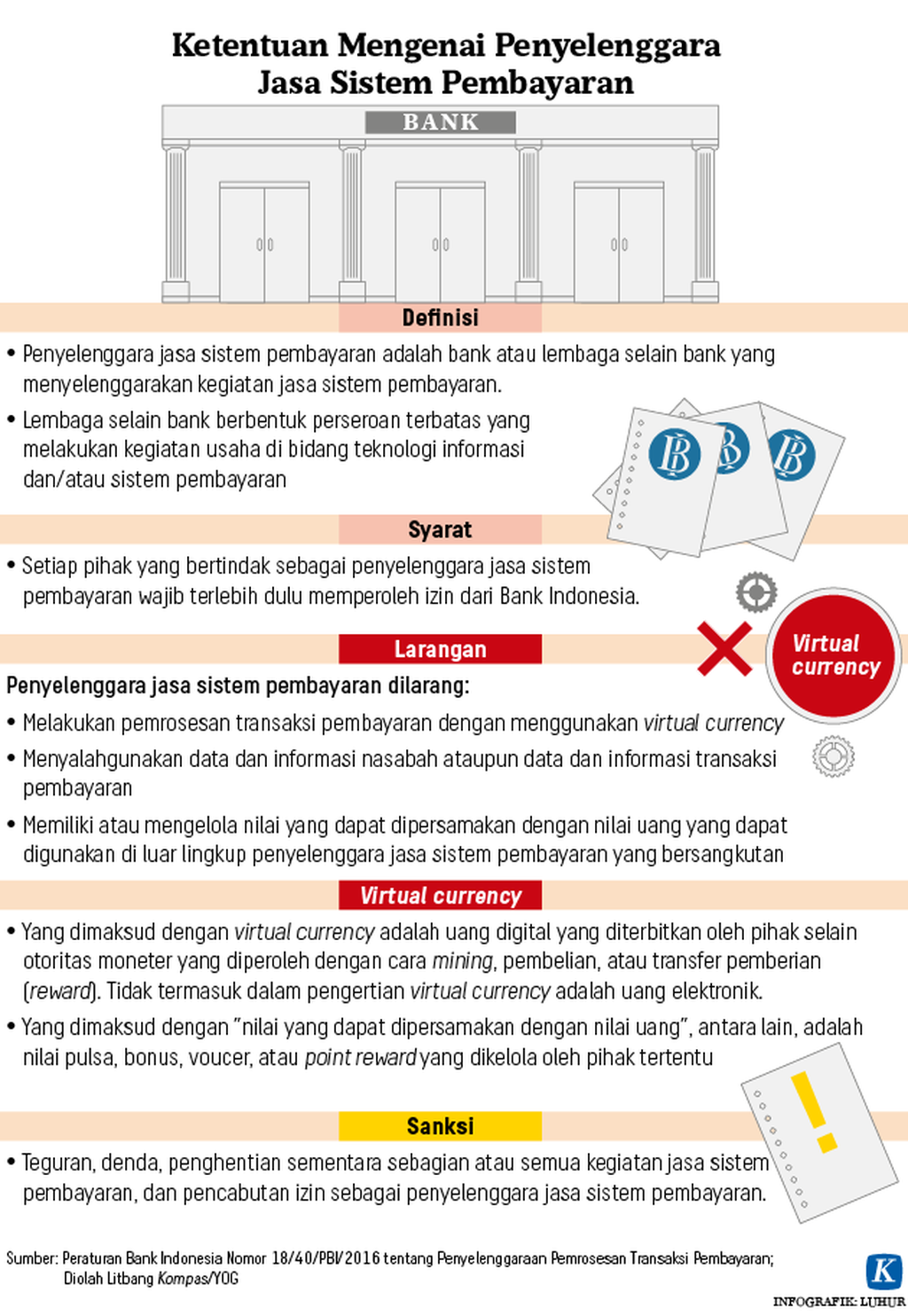

Bank Indonesia akan mereformasi pengaturan sistem pembayaran dengan menerbitkan Peraturan Bank Indonesia Nomor 22/23/PBI/2020 tentang Sistem Pembayaran (PBI SP). Ada enam pokok reformasi yang akan digulirkan, yakni kebijakan bagi penyelenggaran sistem pembayaran, kepemilikan dan pengendalian domestik, penyelenggaraan sistem pembayaran, penguatan fungsi uji coba inovasi teknologi sistem pembayaran, data dan informasi terintegrasi, serta ketentuan peralihan.

Reformasi ditempuh demi mengoptimalkan inovasi serta memitigasi risiko perkembangan ekonomi dan keuangan digital. Risiko di sistem pembayaran ini, antara lain, berupa penyalahgunaan data, data tercecer, serangan siber, dan risiko sistemik.

Kepala Departemen Kebijakan Sistem Pembayaran Bank Indones Filianingsih Hendarta, Jumat (8/1/2021), mengatakan, reformasi pengaturan sistem pembayaran mendesak seiring perkembangan ekonomi dan keuangan digital. Tren pemanfaatan digital terus meningkat, kegiatannya semakin kompleks, dan model bisnisnya bervariasi.

”Berbagai inovasi muncul dari perkembangan ekonomi dan keuangan digital. Namun, inovasi itu pasti dibarengi dengan risiko yang harus dimitigasi,” ujarnya.

Berbagai inovasi muncul dari perkembangan ekonomi dan keuangan digital. Namun, inovasi itu pasti dibarengi dengan risiko yang harus dimitigasi.

PBI SP yang berlaku mulai 1 Juli 2021 ini akan mengubah pendekatan pengaturan penyelenggaraan sistem pembayaran dari berdasarkan kelembagaan menjadi berdasarkan aktivitas dan risiko. Selain itu, PBI SP memperkuat pengaturan mengenai kebijakan akses (acces policy), penyelenggaraan, termasuk konsepsi sumber dana dan akses ke sumber dana untuk pembayaran, inovasi teknologi, pengembangan infrastruktur, serta kebijakan darurat atau pengakhiran penyelenggaraan (exit policy).

Hal itu akan didukung dengan penguatan dan penyelarasan fungsi dan kewenangan BI terkait dengan perizinan, pengawasan, dan pengintegrasian data atau informasi. BI juga akan meningkatkan efektivitas pengaturan sistem pembayaran melalui penerapan pendekatan pengaturan berbasis regulasi dan mengoptimalkan peran lembaga yang berwenang menerapkan aturan regulator (SRO), yaitu Asosiasi Sistem Pembayaran Indonesia (ASPI).

Dalam PBI SP disebutkan, salah satu wewenang BI itu terkait dengan sumber dana dan akses ke sumber dana. BI dapat menetapkan kriteria, ruang lingkup, dan jenis akses ke sumber dana; persyaratan tertentu atas penggunaan sumber dana dan akses ke sumber dana di wilayah Indonesia yang diselenggarakan oleh penyelenggara asing; dan aspek prudensial.

Ekonom PT Bank Permata Tbk, Josua Pardede, berpendapat, reformasi sistem pembayaran bertujuan mengantisipasi evolusi dari produk keuangan digital. Kompleksitas dalam sistem pembayaran digital mendorong munculnya risiko-risiko baru pada sistem pembayaran yang ada saat ini.

”Bagi sektor perbankan, reformasi yang digagas BI akan memberikan kepastian dalam berkolaborasi dengan lembaga yang terkait dengan sistem pembayaran, seperti perusahaan teknologi finansial (tekfin). Reformasi juga mendorong keadilan bisnis dan memperluas inovasi perbankan,” ujar Josua yang dihubungi di Jakarta, Jumat.

Reformasi salah satunya mengubah pendekatan sistem pembayaran dari berbasiskan lembaga menjadi aktivitas dan risiko. Dengan demikian, lembaga yang berkaitan dengan sistem perbankan, baik perusahaan teknologi finansial, lembaga pembayaran konvensional, maupun perbankan, akan diawasi oleh BI.

Josua menambahkan, reformasi salah satunya mengubah pendekatan sistem pembayaran dari berbasiskan lembaga menjadi aktivitas dan risiko. Dengan demikian, lembaga yang berkaitan dengan sistem perbankan, baik perusahaan teknologi finansial, lembaga pembayaran konvensional, maupun perbankan, akan diawasi oleh BI.

Selain itu, reformasi sistem pembayaran akan membantu perbankan meningkatkan inklusi keuangan yang dibarengi dengan perlindungan dan penjaminan keamanan bagi konsumen. Keandalan sistem pembayaran lebih terjamin sehingga kepercayaan konsumen pun akan meningkat.

Informasi pembayaran digital yang diterima sebagai alat pembayaran di pintu sebuah toko swalayan.

Cetak biru

Filianingsih menuturkan, reformasi pengaturan sistem pembayaran termasuk dalam salah satu implementasi Blueprint Sistem Pembayaran Indonesia (BSPI) 2025. Cetak biru sistem pembayaran itu akan mengintegrasikan pengaturan, perizinan, pengawasan, dan pelaporan yang diawali dengan reformasi pengaturan sistem pembayaran.

Secara umum, reformasi pengaturan sistem pembayaran Indonesia diarahkan untuk menata kembali struktur industri sistem pembayaran dan memayungi ekosistem penyelenggaraan sistem pembayaran secara menyeluruh sejalan dengan perkembangan ekonomi dan keuangan digital.

”BSPI adalah solusi integratif, yang akan menjadi navigasi sistem pembayaran era digital untuk mendorong ekonomi dan keuangan digital dan meningkatkan inklusi keuangan,” katanya.

BI mencatat, transaksi uang elektronik di Indonesia meningkat seiring pandemi Covid-19. Pada periode Januari-September 2020, total transaksi menggunakan uang elektronik sebesar Rp 144,6 triliun. BI memperkirakan, nilai transaksi ini akan terus meningkat hingga akhir 2020 menjadi Rp 196,9 triliun.

Pada 2018 dan 2019, nilai transaksinya masing-masing sebesar Rp 33,67 triliun dan Rp 145,1 triliun. Sejak 2019 hingga 2020, transaksi uang elektronik didominasi sejumlah perusahaan tekfin.

Persentase uang elektronik OVO sebesar 20 persen, PT Bank Mandiri (Persero) Tbk dan GoPay masing-masing 19 persen, DANA dan PT Bank Central Asia Tbk masing-masing 10 persen, PT Bank Rakyat Indonesia (Persero) Tbk 6,3 persen, LinkAja 5,8 persen, ShopeePay 3,7 persen, PT Bank Negara Indonesia (Persero) Tbk 1,3 persen, dan Doku 1,2 persen.

Sebelumnya, Managing Director Chief Financial Officer PT Bank Central Asia Tbk Vera Eve Lim mengemukakan, ruang diskusi antara regulator dan pemangku kebijakan mesti ada. Sistem pembayaran menjadi salah satu regulasi BI yang dibutuhkan perbankan saat ini, apalagi saat ini transaksi digital semakin krusial.

”Proporsi transaksi di mobile dan internet banking mencapai 75 persen. Kondisi ini berbeda dengan sepuluh tahun lalu yang masih didominasi transaksi melalui mesin anjungan tabungan mandiri (ATM), yaitu 70 persen,” katanya.