Industri properti masih memerlukan waktu untuk pulih. Namun, beberapa sektor diprediksi bisa bangkit lebih awal. Kebangkitan sektor properti sangat bergantung pada pemulihan ekonomi dan penanganan pandemi Covid-19.

Oleh

BM Lukita Grahadyarini

·4 menit baca

KOMPAS/STEFANUS OSA TRIYATNA

Pembangunan infrastruktur jalan tol di kawasan BSD City, Serpong, Banten, semakin mendongkrak minat pengembang untuk terus membangun hunian, baik apartemen maupun rumah tapak. Pemandangan salah satu sudut kawasan BSD, Kamis (4/6/2020), yang semakin marak dihiasi pembangunan apartemen dengan harga cukup fantastis. Properti kini menghadapi tantangan berat di masa pandemi Covid-19.

JAKARTA, KOMPAS — Pertumbuhan industri properti pada tahun ini diprediksi masih akan tertekan. Kinerja hampir seluruh subsektor residensial dan komersial melambat.

Namun, pengembang dinilai telah mengantisipasi dan beradaptasi terhadap kondisi pasar yang tidak menentu saat ini akibat pandemi.

Senior Associate Director Research Colliers International Indonesia Ferry Salanto menyampaikan, kebangkitan sektor properti sangat bergantung pada pemulihan ekonomi dan penanganan pandemi Covid-19. Efektivitas vaksin dalam menekan laju penularan virus korona tipe baru juga dinanti. Sebab, efektivitas itu akan berdampak pada pergerakan orang dan perputaran roda ekonomi.

Kebangkitan sektor properti sangat bergantung pada pemulihan ekonomi dan penanganan pandemi Covid-19.

Selain itu, implementasi regulasi dan Undang-Undang Cipta Kerja diharapkan mampu mendorong geliat sektor properti, antara lain dalam hal kepemilikan properti oleh orang asing.

”Tahun 2021 kita belum bisa memprediksi kondisi akan pulih seperti sedia kala. Paling tidak, diharapkan kondisi properti bisa kembali normal pada 2022,” kata Ferry dalam Colliers International Indonesia Media Briefing Q4-2020 secara daring, Rabu (6/1/2021).

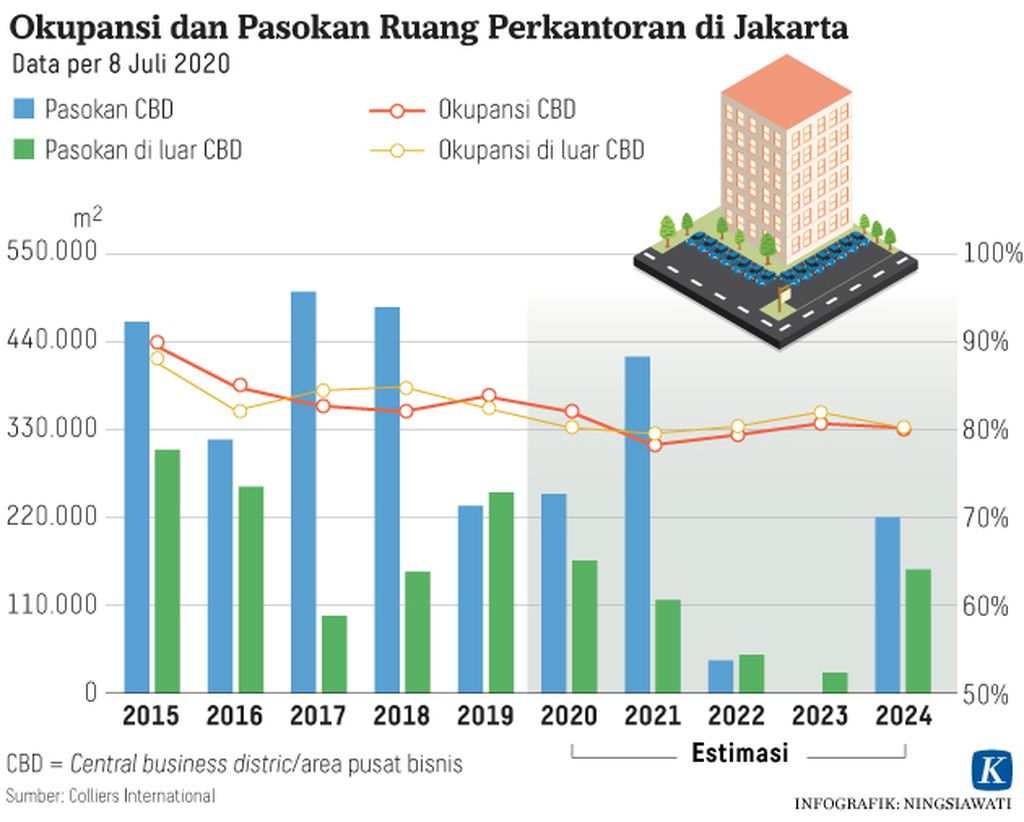

Kinerja subsektor properti yang diperkirakan masih akan lemah antara lain perkantoran, hotel, dan ritel. Pelemahan kinerja sektor perkantoran di Jakarta dan Surabaya pada tahun 2020 diperkirakan berlanjut pada tahun ini. Tingkat okupansi perkantoran yang merosot sejak triwulan III-2020 diperkirakan masih tetap rendah. Kondisi itu, antara lain, dipicu suplai ruang perkantoran yang berlebih sehingga pasokan dan permintaan menjadi timpang.

Meski demikian, suplai ruang perkantoran di Jakarta pada 2021-2024 diprediksi tumbuh melambat. Pasokan ruang kantor yang pada 2017-2020 rata-rata seluas 357.361 meter persegi per tahun akan turun menjadi rata-rata 138.839 meter persegi. Beberapa pemilik gedung menjadwal ulang proyek yang akan dibangun dan selesai pada 2023 dan 2024.

”Penurunan (suplai) lebih dari separuh. Ini indikator yang bagus karena suplai perkantoran berlebih dan mulai tahun depan masih ada proyek-proyek yang akan diselesaikan. Pengembang sudah antisipasi dengan tidak jorjoran membangun lagi dalam periode mendatang,” katanya.

Apartemen

Pelemahan juga diprediksi terjadi pada penjualan apartemen. Apalagi, jumlah unit yang akan diserahterimakan tahun ini bakal meningkat tiga kali lipat dibandingkan dengan 2020. Pada 2020. suplai apartemen di Jakarta hanya 2.700 unit atau merosot 72,4 persen dari proyeksi awal 11.834 unit.

Tingkat hunian apartemen sewa juga turun signifikan dari rata-rata 68 persen menjadi tinggal 55 persen. Okupansi apartemen yang rendah membuat minat investor untuk membeli apartemen baru surut. Tarif sewa apartemen juga terkoreksi turun. Sementara itu, pergerakan ekspatriat yang mengisi apartemen sewa juga terbatas.

Okupansi apartemen yang rendah membuat minat investor untuk membeli apartemen baru surut.

Adapun sektor ritel juga masih akan terimpit seiring pasokan pusat perbelanjaan yang bertambah. Sebanyak tujuh pusat perbelanjaan, tiga unit di antaranya di Jakarta, diperkirakan selesai pada tahun ini dan menambah ruang ritel 220.000 meter persegi. Tingkat kunjungan yang rendah dan daya beli yang turun semakin menekan tingkat penjualan ritel sehingga banyak penyewa di mal sulit bertahan.

Tingkat okupansi pusat perbelanjaan di DKI Jakarta yang tahun lalu 78 persen diperkirakan turun menjadi 72 persen pada tahun ini akibat penambahan pasokan dan pembatasan sosial berskala besar yang berlanjut. Di Surabaya, Jawa Timur, penambahan stok baru mal hampir 50.000 meter persegi juga akan menggerus tingkat okupansi dan tarif sewa mal.

Sementara itu, pergerakan akan terus berlanjut untuk kawasan industri dan penjualan rumah tapak. Dua subsektor ini diprediksi akan bangkit lebih dulu. Permintaan lahan kawasan industri dari industri terkait teknologi informasi, pusat data, dan perdagangan secara elektronik diprediksi bertumbuh. Salah satu kawasan industri yang akan menggeliat adalah Subang, yang menjawab ketersediaan lahan industri yang semakin sulit di Bekasi, Jawa Barat.

”Sejalan dengan berkembangnya e-dagang, kebutuhan pergudangan atau pusat distribusi yang lebih dekat kawasan perumahan juga akan meningkat,” kata Ferry.

Rumah tapak juga akan menggeliat sejalan dengan kebutuhan dasar untuk tempat tinggal. Penyerapan hunian masih akan didominasi segmen menengah ke bawah dengan kisaran harga Rp 500 juta hingga Rp 2 miliar per unit. Beberapa pengembang besar dan asing dengan produk kelas atas mulai menggarap produk hunian kelas bawah yang paling banyak diserap.

”Pengembang harus lebih realistis dengan menggarap pasar konsumen menengah-bawah. Yang terpenting, kualitas produk hunian terjaga sehingga reputasi pengembang akan terjaga,” katanya.

Director Advisory Services Colliers International Indonesia Monica Koesnovagril menambahkan, industri properti akan membutuhkan waktu untuk pulih. Perkembangan kawasan industri diharapkan turut mendorong aktivitas ekonomi bergulir dan kebangkitan subsektor properti terkait, seperti perkantoran dan residensial.

Ketua Dewan Pimpinan Pusat Real Estat Indonesia (REI) Paulus Totok Lusida menyebutkan, pengembang akan menggarap seluruh segmen, tetapi mempertahankan sentimen pasar yang positif di segmen menengah. Hal ini diyakini bisa mengungkit pertumbuhan penjualan residensial secara keseluruhan.