Intermediasi perbankan tetap hanya akan pulih sejalan dengan perbaikan prospek pemulihan ekonomi nasional. Faktor kehati-hatian karena tingginya risiko usaha juga mendorong perbankan kian selektif menyalurkan kredit.

Oleh

Dimas Waraditya Nugraha

·5 menit baca

KOMPAS/TOTOK WIJAYANTO

Nasabah mendapat pelayanan perbankan di Bank Mandiri Cabang Supomo, Tebet, Jakarta, Jumat (30/10/2020). Sebanyak 133 kantor cabang Bank Mandiri beroperasi secara bergiliran untuk memberikan layanan perbankan, seperti setoran pembelian bahan bakar minyak, layanan kas terbatas, penggantian buku tabungan, pembukaan blokir, dan cetak mutasi rekening.

Tahun 2020 adalah sebuah ujian terbesar yang harus dihadapi industri perbankan dalam satu dekade terakhir. Pandemi Covid-19 membuat ekonomi nasional yang bergantung pada konsumsi domestik luluh lantak. Anjloknya konsumsi masyarakat berbanding lurus pada berkurangnya permintaan kredit perbankan secara drastis.

Pemangku kebijakan meluncurkan berbagai stimulus untuk menggenjot pertumbuhan kredit perbankan. Rangsangan itu mulai dari penurunan suku bunga acuan Bank Indonesia (BI) mencapai level 3,75 persen, penempatan dana pemerintah di perbankan yang jumlahnya mencapai Rp 66,75 triliun, bermacam subsidi bunga kredit dari Kementerian Keuangan, hingga pemisahan penetapan kualitas untuk kredit atau pembiayaan baru dari Otoritas Jasa Keuangan (OJK).

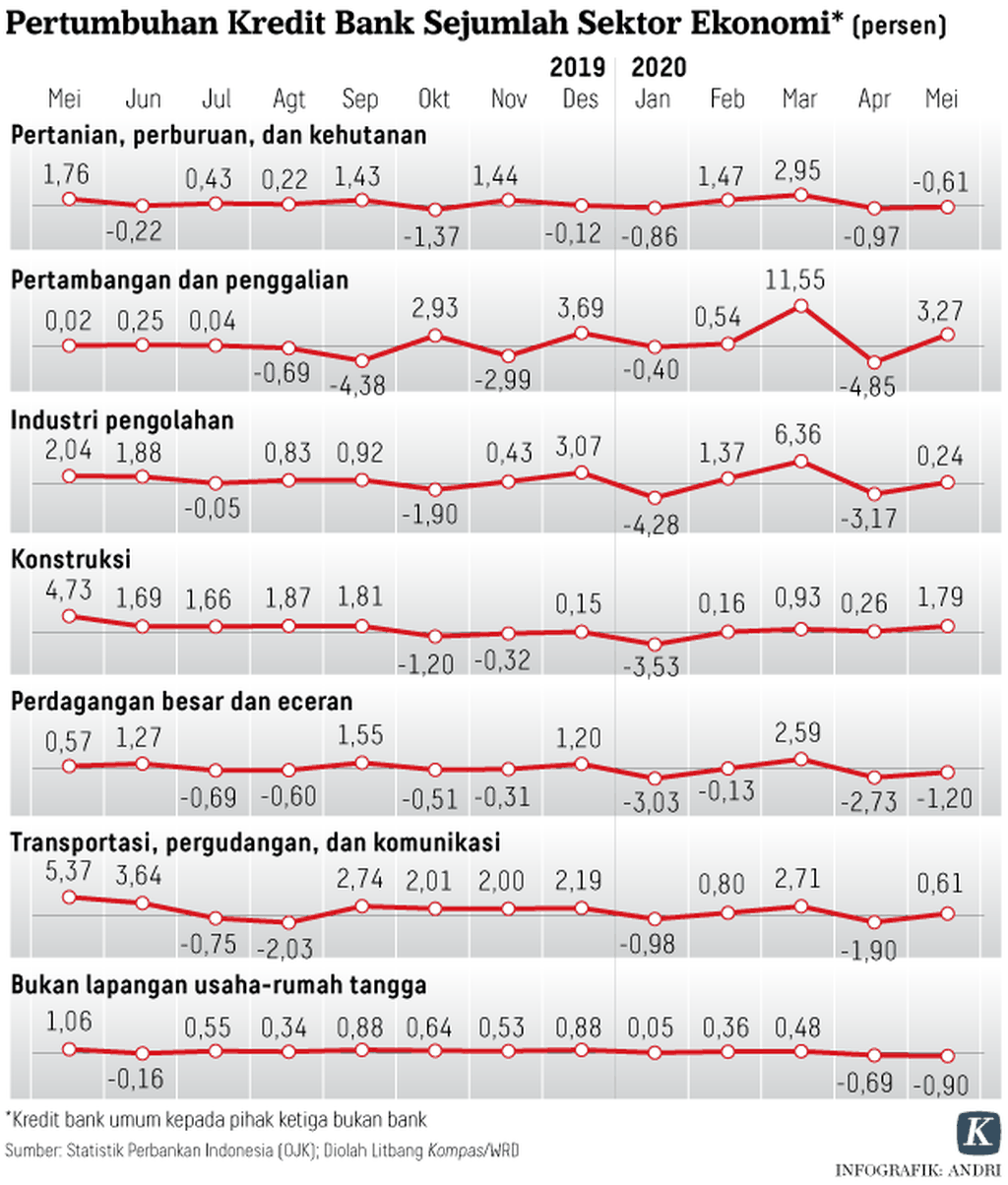

Faktanya, laju penyaluran kredit tetap melambat. BI mencatat pertumbuhan kredit pada Oktober 2020 minus 0,47 persen secara tahunan. Angka tersebut memburuk dari triwulan III-2020 yang tumbuh 0,12 persen dan Agustus 2020 yang sebesar 1,04 persen.

Penyaluran kredit tetap seret karena bergantung pada pergerakan-pergerakan berbagai sektor ekonomi. Artinya, intermediasi perbankan tetap hanya akan pulih sejalan dengan perbaikan prospek pemulihan ekonomi nasional.

Faktor kehati-hatian karena tingginya risiko usaha juga mendorong perbankan kian selektif menyalurkan kredit. Di sisi lain, hampir pada sepanjang 2020, terutama pertengahan tahun, dunia usaha menahan produksi dan cenderung menunggu hingga keadaan benar-benar kondusif untuk kembali melakukan ekspansi.

Intermediasi perbankan tetap hanya akan pulih sejalan dengan perbaikan prospek pemulihan ekonomi nasional.

Kedua faktor tersebut tecermin dari penempatan dana menganggur di perbankan. Dana pihak ketiga (DPK) pada Oktober mencapai Rp 6.336,5 triliun, tumbuh 11,6 persen secara tahunan, dengan pertumbuhan giro 19,1 persen dan tabungan 11,2 persen secara tahunan. Kinerja positif dari sejumlah sektor usaha seperti kesehatan, telekomunikasi, dan pertanian juga sulit menyerap dana menganggur yang ada di perbankan.

Seiring dengan terhentinya kegiatan ekonomi dan bertambahnya jumlah pengangguran, kemampuan rumah tangga dan industri dalam membayar utang perbankan pun menurun. Jumlah kredit bermasalah (non-performing loan/NPL) kian membumbung.

Hingga Agustus 2020, rasio NPL tercatat sebesar 3,22 persen, meningkat dari Agustus tahun lalu sebesar 2,6 persen. Peningkatan rasio NPL terjadi karena volume kredit bermasalah atau yang termasuk dalam Kolektibilitas 5 meningkat hingga 25,31 persen, dari Rp 142,06 triliun menjadi Rp 178,12 triliun.

Kondisi ini diantisipasi OJK melalui kebijakan restrukturisasi kredit yang dimulai sejak Maret 2020 hingga Maret 2022.

Namun, perlu diingat, rasio dari kredit berisiko (loan at risk/LAR) sepanjang tahun ini terus melar. LAR merupakan indikator risiko gagal bayar atas kredit yang telah disalurkan. Termasuk di dalamnya adalah kredit Kolektibilitas 2 (dalam perhatian khusus) hingga Kolektibilitas 5 yang termasuk dalam kredit bermasalah.

Sebelum pandemi Covid-19, angka LAR hanya pada kisaran 8 persen-9 persen. Pada Oktober 2020, LAR telah mencapai 23 persen. Artinya, 23 persen dari total kredit yang disalurkan perbankan punya risiko menjadi kredit bermasalah. Sejumlah ekonom mengestimasikan angka LAR bisa menembus 30 persen-35 persen dari total kredit pada Maret 2021.

Seorang nasabah PT Bank Tabungan Negara (Persero) Tbk melihat-lihat rumah yang ditawarkan melalui layar komputer di gerai BTN Harmoni, Jakarta Pusat, Jumat (7/2/2020).

Walaupun otoritas memperpanjang batas waktu restrukturisasi kredit dari sebelumnya Maret 2021 menjadi Maret 2022, potensi kredit macet pasca-regulasi relaksasi kredit tetap mengintai. Jika tetap ada 10-20 persen saja yang macet, reputasi industri perbankan bisa runtuh.

Menghadapi situasi ini, industri tidak tinggal diam dan terus-menerus memupuk cadangan kerugian kredit. Berdasarkan data Statistik Perbankan Indonesia OJK, pada posisi akhir 2019, besaran cadangan kerugian penurunan nilai terhadap kredit adalah 2,93 persen. Rasio ini terus meningkat sejak awal tahun hingga mencapai 5,06 persen pada Agustus 2020.

Akumulasi cadangan kerugian kredit pada Agustus 2020 telah mencapai Rp 279,6 triliun, meningkat 65,47 persen dibandingkan dengan Agustus 2019 sebesar Rp 168,98 triliun. Seiring dengan peningkatan ini, rasio cadangan terhadap kredit bermasalah pun meningkat dari 118,95 persen menjadi 157,07 persen.

Selain memupuk cadangan, perbankan memiliki permodalan yang tinggi. Hingga Juli 2020, rasio permodalan perbankan mencapai 22,96 persen. Struktur permodalan yang kuat juga terlihat dari komposisi modal inti yang mencapai 92,73 persen dari rasio modal tersebut.

Walaupun otoritas memperpanjang batas waktu restrukturisasi kredit dari sebelumnya Maret 2021 menjadi Maret 2022, potensi kredit macet pasca-regulasi relaksasi kredit tetap mengintai.

Kuatnya struktur permodalan perbankan bisa menjadi modal yang bagus untuk menyerap kerugian yang dialami perbankan di sepanjang periode pelemahan ekonomi. Namun, kembali lagi, kunci utama dari pemulihan bisnis intermediasi perbankan adalah meningkatkan kembali kegiatan perekonomian yang berimbas pada peningkatan konsumsi rumah tangga.

Konsumsi dari segmen rumah tangga kelas ekonomi menengah ke atas yang selama ini menopang perekonomian domestik hanya akan pulih apabila penyebaran Covid-19 bisa terkendali. Apabila benar implementasi vaksin bisa memutus rantai penyebaran Covid-19, sebaiknya vaksinasi dilakukan sedini mungkin agar ruang pemulihan perbankan semakin lega untuk menuju batas waktu restrukturisasi pada Maret 2022.

Selain itu, pandemi menuntut akselerasi digital yang terlampau cepat dibandingkan dengan proyeksi semula. Oleh sebab itu, perbankan wajib menyediakan aneka layanan perbankan berbasis teknologi untuk bersaing dengan layanan perusahaan teknologi finansial. Jika dirasa sulit, bank bisa menggandeng teknologi finansial untuk berkolaborasi.

Hal ini harus dilakukan demi menangkap ceruk pasar yang lebih luas. Perlu diingat juga bahwa fungsi bank tidak hanya sebagai intermediasi keuangan. Masih ada layanan perbankan lain seperti transaksi perdagangan, transaksi treasury, dan bancassurance.

Bank juga harus jeli menangkap kecenderungan masyarakat kelas menengah atas dalam mengurangi konsumsi dan memilih menyimpan uang di bank. Fenomena meningkatnya kebutuhan investasi masyarakat perlu dimaknai oleh perbankan untuk meningkatkan layanan investasi digital.

Di sisi lain, pemerintah selaku regulator juga perlu menghadirkan sebuah regulasi yang dapat meningkatkan kolaborasi antara perbankan dengan perbankan ataupun antara perbankan dengan teknologi finansial untuk semakin menciptakan ekosistem keuangan yang inklusif dan kontributif bagi pemulihan ekonomi.