Produk Asuransi IFG Life Harus Realistis dan Berkelanjutan

Kombinasi kekuatan sinergi BUMN dapat jadi modal yang bermanfaat bagi IFG Life untuk menyediakan layanan asuransi yang responsif terhadap kebutuhan pasar.

Oleh

DIMAS WARADITYA NUGRAHA

·4 menit baca

KOMPAS/PRIYOMBODO

Petugas satpam berjaga-jaga di dalam kantor pusat PT Asuransi Jiwasraya (Persero) di Jakarta, Kamis (9/1/2020). Investigasi Badan Pemeriksa Keuangan terhadap PT Asuransi Jiwasraya pada 2018 menemukan kejahatan korporasi dalam pengelolaan perusahaan yang berakibat pada kerugian secara internal dan kerugian negara. Kementerian BUMN mendukung pembongkaran kasus Jiwasraya oleh Kejaksaan Agung dan BPK serta akan tetap fokus menyehatkan perusahaan tersebut.

JAKARTA, KOMPAS — Indonesia Financial Group Life mulai menjalankan proses restrukturisasi polis Jiwasraya untuk memitigasi segala kemungkinan risiko di masa mendatang. Selain menuntaskan restrukturisasi, BUMN asuransi yang baru terbentuk ini diharapkan bisa menghasilkan produk asuransi yang menguntungkan, tetapi tetap realistis dan berkelanjutan.

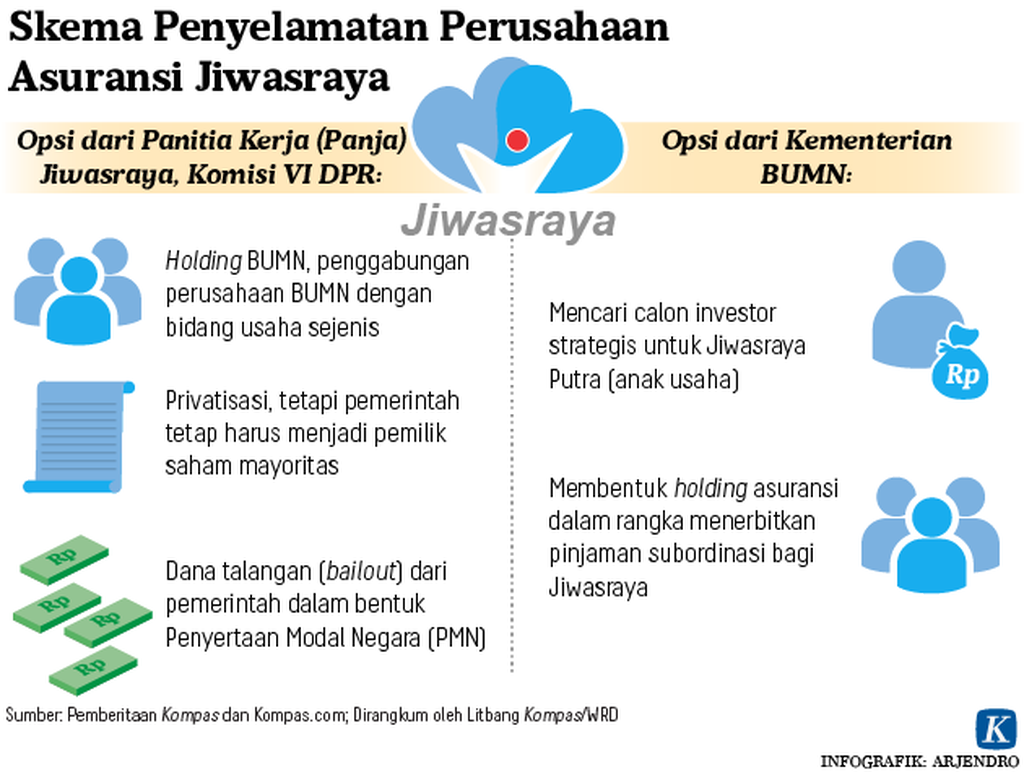

Proses penyelamatan PT Asuransi Jiwasraya (Persero) melalui skema restrukturisasi dilaksanakan pada 11 Desember 2020 hingga Oktober 2021. Restrukturisasi dilakukan melalui pemindahan portofolio dari Jiwasraya ke Indonesia Financial Group (IFG) Life.

Pengamat BUMN dari Universitas Indonesia, Toto Pranoto, berharap, setelah menuntaskan restrukturisasi polis nasabah Jiwasraya, IFG Life dapat merebut pasar baru asuransi jiwa domestik. Sebagai bagian dari induk perasuransian dan penjaminan, IFG Life memiliki modal mumpuni untuk menggenjot pangsa pasar asuransi dalam negeri.

”IFG Life ke depan bukan saja akan berhasil membereskan restrukturisasi nasabah eks Jiwasraya, melainkan juga menghasilkan produk berkualitas yang mampu merebut pasar baru asuransi jiwa domestik,” kata Toto saat dihubungi, Sabtu (12/12/2020).

Setelah menuntaskan restrukturisasi polis nasabah Jiwasraya, IFG Life harus mampu merebut pasar baru asuransi jiwa domestik. (Toto Pranoto)

Menurut Toto, suntikan dana dari pemerintah dapat digunakan perusahaan sebagai pengembangan tahap awal produk-produk IFG Life. Selain itu, kombinasi kekuatan sinergi BUMN dapat bermanfaat bagi IFG Life untuk menyediakan layanan asuransi yang responsif terhadap kebutuhan pasar.

Dalam rangka mewujudkan perusahaan asuransi yang kuat, menguntungkan, dan berkelanjutan, pihak manajemen IFG Life perlu menerapkan sejumlah standardisasi pada saat menjalankan bisnis. Selain menyiapkan produk-produk asuransi yang mampu menjawab kebutuhan pasar, bisnis IFG Life harus berorientasi pada penerbitan produk dengan manfaat yang realistis serta berkelanjutan.

Sebelumnya diberitakan, pemerintah menyuntik IFG Life dengan dana penyertaan modal negara (PMN) senilai Rp 22 triliun. PMN akan digunakan untuk mendanai perusahaan. Selain dari pemerintah, pendanaan bersumber dari dividen anak perusahaan sebesar Rp 4,7 triliun.

Dari alokasi tersebut, sekurang-kurangnya Rp 12 triliun akan dialokasikan untuk modal awal IFG Life. Adapun sisanya akan dialokasikan pemerintah sebagai PMN lanjutan pada RAPBN 2022 sebesar Rp 10 triliun ditambah bunga untuk pelunasan surat utang PT Bahana Pembinaan Usaha Indonesia (BPUI).

”IFG Life bisa sekaligus menembus pasar baru yang bisa dikekola dari pasar yang sudah digarap BUMN segmen ritel besar seperti PT Telkom Indonesia (Persero) Tbk, PT PLN (Persero), PT Kereta Api Indonesia (Persero), hingga PT Bank Tabungan Negara (Persero) Tbk,” ujar Toto.

Dalam keterangan pers virtual, Jumat (11/12/2020), Ketua Tim Solusi Jangka Menengah Jiwasraya pada Tim Percepatan Restrukturisasi Polis Jiwasraya, Angger P Yuwono, mengatakan, sebagai penampung nasabah Jiwasraya, IFG Life telah menyiapkan empat produk asuransi.

Produk pertama yang ditawarkan adalah JS Tata Masa Depan (JS Tampan). Produk ini dikhususkan bagi pemegang polis perorangan atau retail dengan pembayaran premi berkala.

Sebagai penampung nasabah Jiwasraya, IFG Life telah menyiapkan empat produk asuransi.

Produk kedua adalah JS Manfaat Bertahap (JS Mantap) yang ditawarkan bagi pemegang polis retail sekaligus pembayaran premi.

Adapun untuk produk ketiga, IFG Life menyiapkan produk polis Manfaat Bertahap Plus (JS Mantap Plus) bagi pemegang polis bancassurance, termasuk pemegang polis JS Saving Plan.

KOMPAS/NORBERTUS ARYA DWIANGGA MARTIAR

Karangan bunga terkait kasus Asuransi Jiwasraya di depan Pengadilan Negeri Jakarta Pusat, Rabu (10/6/2020).

Sementara produk keempat adalah Program Hari Tua (JS PHT). Program tersebut dikhususkan bagi pemegang polis asuransi jiwa kumpulan atau korporasi.

”Melihat keuangan Jiwasraya saat ini, tim berharap pemegang polis bisa bekerja sama dalam proses restrukturisasi. Keseluruhan produk ini lengkap menyasar pemegang polis perorangan, grup atau korporasi, dan bancassurance,” kata Angger.

Opsi restrukturisasi

Direktur Utama Jiwasraya Hexana Tri Sasongko menyampaikan, ada tiga opsi pembayaran klaim bagi nasabah saving plan. Pertama, alternatif utama adalah pembayaran nilai tunai secara penuh atau 100 persen dengan dicicil selama 15 tahun tanpa bunga. Nasabah mendapatkan asuransi kecelakaan dengan manfaat yang mengacu ke saldo awal polis saving plan.

Ada tiga opsi pembayaran klaim bagi nasabah saving plan.

Opsi kedua, pembayaran klaim dengan tempo cicilan yang lebih cepat, yakni lima tahun tanpa bunga. Namun, pembayaran sebesar lebih kurang 71 persen atau ada potongan sekitar 29 persen dari nilai tunai dan nasabah mendapat asuransi kecelakaan jika memilih opsi ini.

Opsi ketiga adalah cicilan klaim selama lima tahun dengan pembayaran di muka sebesar 10 persen oleh IFG Life dan ada asuransi kecelakaan. Dalam skema ini, ada pemotongan sekitar 31 persen sehingga setelah dikurangi pembayaran di muka, pembayaran sisa nilai tunai sekitar 59 persen dilakukan dalam lima tahun.

Sementara itu, jika nasabah menolak restrukturisasi dan tetap mempertahankan polisnya di Jiwasraya, pembayaran klaim hanya akan dilakukan sesuai kondisi keuangan Jiwasraya, yang saat ini jumlah asetnya kurang dari sepertiga total liabilitas. Hingga September 2020, liabilitas Jiwasraya sebesar Rp 54,5 triliun.