NPL perbankan berpotensi melonjak karena risiko gagal bayar terus meningkat. Jika lonjakan NPL terjadi saat ekonomi mulai tumbuh tahun depan, ekspansi kredit bisa terhambat.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

KOMPAS/TOTOK WIJAYANTO

Seorang pekerja usaha kecil menengah (UKM) tas kulit Janji Pertiwi menyelesaikan pembuatan tas kulit bertema konten lokal, seperti budaya, seni, wisata, dan kuliner, di kawasan Pengadegan, Jakarta, Selasa (3/11/2020). Di tengah usaha Otoritas Jasa Keuangan untuk mendorong lembaga jasa keuangan guna menyalurkan kredit kepada pelaku UMKM, usaha milik pasangan Setiawan dan Merry ini harus berusaha sendiri untuk berkembang karena sulitnya mendapat akses pinjaman dari bank.

JAKARTA, KOMPAS — Meski periode restrukturisasi diperpanjang, perbankan tetap perlu melakukan upaya ekstra memperbaiki kualitas kredit pada sepanjang 2021 untuk menghindari risiko lonjakan kredit macet. Peluang gagal bayar debitor selalu ada selama putaran roda ekonomi belum sepenuhnya pulih.

Otoritas Jasa Keuangan (OJK) telah memperpanjang periode restrukturisasi kredit dari sebelumnya berakhir Maret 2021 menjadi Maret 2022. Ketua Bidang Kajian dan Pengembangan Perhimpunan Bank Nasional (Perbanas) Aviliani menilai, perpanjangan ini memberi ruang yang lebih lega bagi debitor perbankan untuk memulihkan kemampuan membayar utang.

”Melihat perkembangan pemulihan ekonomi, di triwulan I-2020 masih akan banyak debitor yang belum mampu membayar kredit pada awal 2021,” ujarnya saat dihubungi di Jakarta, Minggu (6/12/2020).

Walau begitu, Aviliani mengingatkan agar lembaga keuangan, terutama perbankan, tidak berleha-leha di sepanjang 2021 dalam memperbaiki kualitas kredit. Pasalnya, para debitor tetap memiliki potensi tidak dapat langsung membayar kredit yang telah direstrukturisasi.

Selama belum ada kepastian vaksin Covid-19 mampu mencakup 100 persen penduduk Indonesia, tahun depan tetap memungkinkan adanya potensi pembatasan aktivitas ekonomi. Selama ekonomi belum bisa pulih secara penuh, risiko lonjakan rasio kredit bermasalah (NPL) perbankan tetap terbuka.

”Sekarang saja loan at risk (LAR/risiko gagal bayar) sudah di level 23 persen. Tahun depan, kalau masih banyak debitor yang gagal bayar, akan terjadi lonjakan NPL di saat ekonomi justru mulai tumbuh sehingga ekspansi kredit bisa terhambat,” kata Aviliani.

Bank Indonesia mencatat, posisi LAR industri perbankan pada 2019 sebesar 9,93 persen dan kini sudah meningkat menjadi 23 persen. Adapun berdasarkan data OJK, NPL gross industri perbankan per Oktober 2020 sebesar 3,15 persen.

Sekarang saja loan at risk (LAR/risiko gagal bayar) sudah di level 23 persen. Tahun depan, kalau masih banyak debitor yang gagal bayar, akan terjadi lonjakan NPL di saat ekonomi justru mulai tumbuh sehingga ekspansi kredit bisa terhambat.

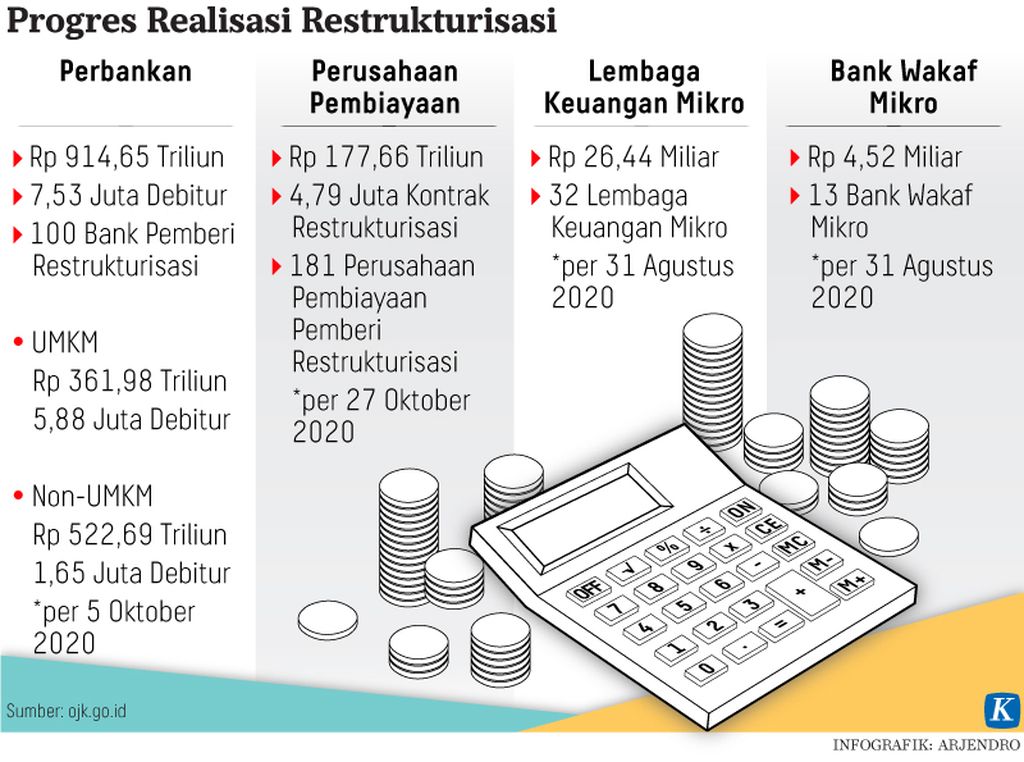

OJK juga menyebutkan, hingga 20 November 2020, total kredit yang direstrukturisasi dari 7,53 juta debitor mencapai Rp 932,6 triliun. Dari total kredit tersebut, sebanyak Rp 369,83 triliun merupakan kredit 5,84 juta debitor dari sektor usaha mikro, kecil, dan menengah (UMKM). Sementara sebanyak Rp 562,54 triliun merupakan kredit 1,69 juta debitor dari sektor korporasi dan non-UMKM.

Aviliani berharap, di akhir jatuh tempo periode restrukturisasi pada Maret 2021, terdapat sebuah lembaga dengan peran seperti Badan Penyehatan Perbankan Nasional (BPPN) yang bisa membagi beban perbankan dalam menyelesaikan aset bermasalah, yang muncul akibat lonjakan gagal bayar.

Arus kas

Ketua Umum Asosiasi Pengusaha Indonesia (Apindo) Hariyadi B Sukamdani mengatakan, kebijakan restrukturisasi ini cukup membantu dunia usaha dalam menjaga arus kas. Kebijakan ini juga membantu perbankan agar kredit sementara dapat dikategorikan lancar sehingga tidak perlu melakukan pencadangan.

Meski begitu, pelaku usaha akan memenuhi kewajibannya pada waktu yang sudah ditentukan. Di sisi lain, pelaku usaha juga membutuhkan kredit modal kerja untuk memulihkan bisnis.

Perpanjangan restrukturisasi kredit, lanjut Hariyadi, akan sangat membantu pelaku usaha karena dunia usaha tidak bisa langsung pulih pada 2021. ”Tidak mungkin dalam setahun terjadi pemulihan. Saat ini, beberapa bank juga mengalami kesulitan tersendiri,” ujarnya.

Perpanjangan restrukturisasi kredit akan sangat membantu pelaku usaha karena dunia usaha tidak bisa langsung pulih pada 2021. Tidak mungkin dalam setahun terjadi pemulihan. Saat ini, beberapa bank juga mengalami kesulitan tersendiri.

Pekerja membuat dandang di kawasan Cawang, Jakarta Timur, Kamis (14/11/2019). Pemerintah akan menurunkan suku bunga kredit usaha rakyat (KUR) dari 7 persen menjadi 6 persen pada 2020. Penurunan suku bunga merespons pelonggaran kebijakan moneter Bank Indonesia sekaligus untuk memacu pertumbuhan UMKM. Penurunan suku bunga KUR diharapkan dapat meningkatkan kontribusi UMKM terhadap pertumbuhan ekonomi.

Sementara itu, Direktur Keuangan PT Bank Central Asia Tbk Vera Eve Lim menilai, perpanjangan masa restrukturisasi kredit dapat meredam risiko perlambatan ekonomi di sektor perbankan. Bank menjadi memiliki kelonggaran waktu memperbaiki kualitas kredit, termasuk memberi ruang agar kemampuan membayar debitor pulih.

Untuk mengantisipasi lonjakan kredit macet, BCA sudah menyiapkan pencadangan. Hingga triwulan III-2020, BCA sudah membukukan biaya pencadangan sebesar Rp 9,1 triliun, meningkat 160,6 persen dibandingkan dengan periode yang sama tahun sebelumnya.

”Program relaksasi dari regulator membantu perankan dan nasabah dalam melewati masa yang sulit untuk mencapai pemulihan,” ucapnya.

Direktur Keuangan PT Bank Rakyat Indonesia (Persero) Tbk Haru Koesmahargyo juga menyambut baik perpanjangan periode restrukturisasi. Bank akan terbantu dalam melakukan perbaikan kualitas kredit yang terimbas pandemi. Hingga September 2020, BRI telah merestrukturisasi kredit 2,98 juta debitor senilai total Rp 193 triliun.