Mempertahankan dan membuka usaha pada masa pandemi memiliki peluang dan tantangan tersendiri. Selain harus pintar membaca pasar, pemahaman produk dan pengelolaan finansial juga menjadi hal penting.

Oleh

ERIKA KURNIA

·3 menit baca

Kompas

Ilustrasi. Pembiayaan

JAKARTA, KOMPAS — Mempertahankan dan membuka usaha di masa pandemi memiliki peluang dan tantangan tersendiri. Selain harus pintar membaca pasar, pemahaman produk dan pengelolaan finansial juga menjadi hal penting yang harus dikuasai wirausaha.

Pandemi Covid-19 sejak awal tahun diketahui paling berdampak pada sektor pariwisata, transportasi dan otomotif, real estat, hingga manufaktur. Adapun sektor yang tetap bisa tumbuh positif antara lain telekomunikasi dan komunikasi, pendidikan, serta kesehatan.

Topik ini dibahas Direktur Operasi TrustIQ Irwan Hermawan yang menjadi salah satu pembicara dalam ”Fintech Literacy Acceleration Virtual Roadshow” yang diselenggarakan Equila Corp secara virtual, Jumat (27/11/2020).

”Sekarang banyak bisnis yang beradaptasi. Seperti hotel, restoran, dan mal yang bertahan dengan mengutamakan kesehatan protokol kesehatan agar tetap bisa menerima kunjungan. Beberapa produsen kendaraan juga menjajal pemasaran soft selling daripada hard selling karena penjualan kendaraan masih turun,” paparnya.

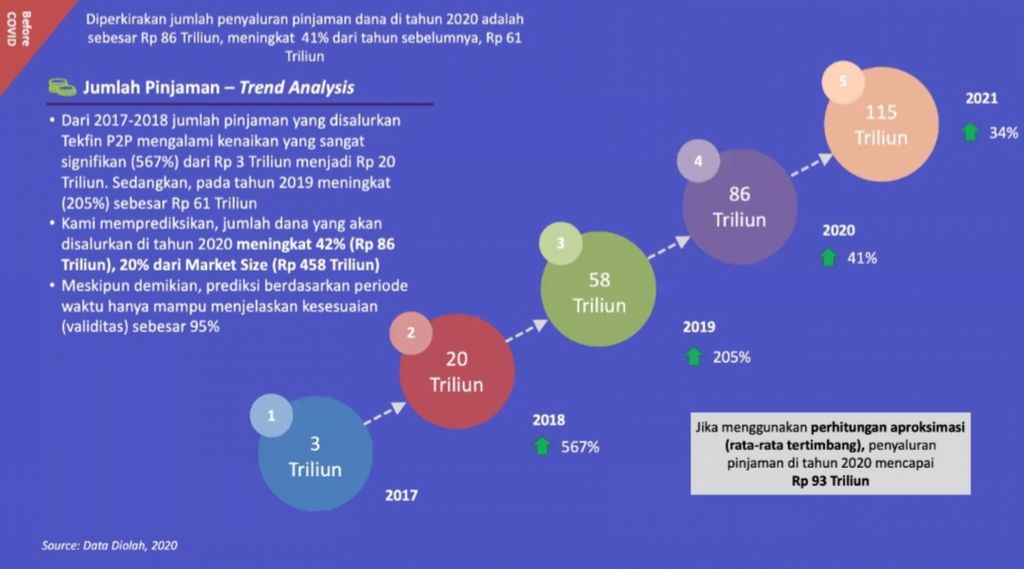

ASOSIASI FINTECH PENDANAAN BERSAMA INDONESIA

Tren peningkatan jumlah pembiayaan yang disalurkan penyelenggara tekfin pembiayaan antarpihak.

Tidak hanya dalam mempertahankan bisnis, membuka usaha pun perlu penyesuaian dengan membaca pasar, ucap Product Development Tolongku, Andy Pribadi, pada kesempatan yang sama.

”Untuk memulai bisnis, kita bisa cari tahu dulu apa passion kita, lalu melakukan analisis pasar untuk mencari pelanggan potensial dan kompetitor (pesaing) usaha,” ujarnya.

Selain itu, hal penting lainnya dalam membuka atau memulai usaha baru adalah mendapatkan pembiayaan modal. Pembiayaan, menurut dia, bisa didapatkan dari banyak sumber. Mulai dari tabungan sendiri, pinjaman keluarga dan rekan, pinjaman bank, inkubator bisnis, hingga melalui urun dana (crowdfunding).

”Sumber-sumber pembiayaan ini punya kelebihan dan kekurangan masing-masing. Wirausaha yang baru memulai usaha harus mengetahui kemampuan dan risikonya,” ucap Andy.

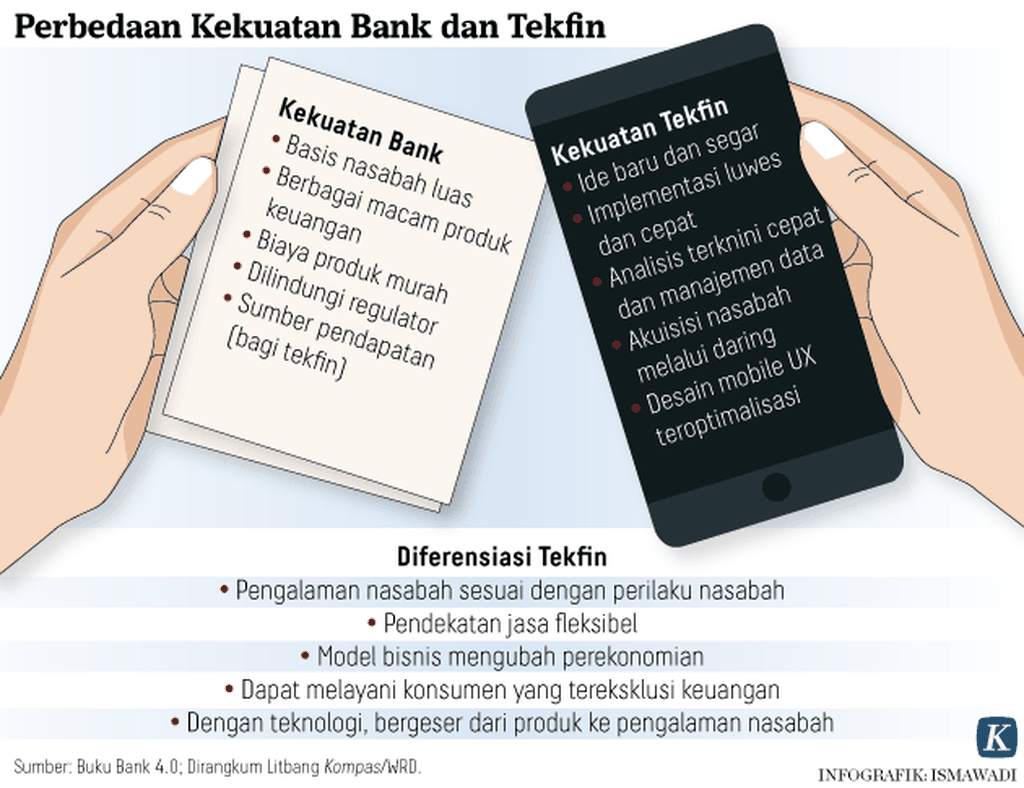

Beragam perusahaan penyedia teknologi finansial (tekfin) yang melayani pinjaman produktif juga menawarkan alternatif pembiayaan usaha. Tekfin pinjaman punya peluang besar untuk membiayai kegiatan usaha, khususnya usaha mikro, kecil, dan menengah (UMKM).

Andy memaparkan, saat ini terdapat 154 tekfin pinjaman terdaftar dan 33 tekfin berizin. Pinjaman atau pembiayaan yang ditawarkan beragam, mulai dari kategori produktif, multiguna atau konsumtif, hingga syariah.

Menurut data Otoritas Jasa Keuangan (OJK), penyaluran pembiayaan tekfin hingga Juli 2020 sebesar Rp 116,97 triliun. Dari jumlah itu, porsi untuk pembiayaan produktif sekitar 34 persen atau Rp 39,76 triliun, sedangkan sisanya untuk pembiayaan konsumtif.

Dengan masih kecilnya porsi pinjaman yang disalurkan untuk sektor produktif, tekfin punya potensi besar untuk membantu menggerakkan kewirausahaan. Apalagi, pengajuan pinjaman tekfin cenderung lebih mudah dan fleksibel.

”Tekfin menawarkan lebih banyak layanan untuk membantu kebutuhan masyarakat, dengan harga kompetitif dan kecepatan. Bagi negara, layanan tekfin mempercepat perputaran uang dan meningkatkan inklusi keuangan,” tuturnya.

Terkait inklusi keuangan atau akses masyarakat terhadap produk keuangan, survei PwC pada 2019 mencatat, dari 64 juta UMKM di Indonesia, baru sekitar 26 persen yang sudah mengakses pembiayaan. Sisanya, yakni 74 persen UMKM atau sekitar 47,36 juta unit UMKM, belum mengakses pembiayaan.

Inklusi keuangan di Indonesia secara umum sudah cukup baik. Ini tecermin dari data OJK pada 2019 yang mencatat, inklusi keuangan di kalangan masyarakat sudah mencapai 76,19 persen. Akan tetapi, literasi keuangan masyarakat masih sangat rendah, yakni 38,03 persen.

Situasi ini dinilai IT & Digital Marketing Manager Finanku Niki Dwi Adityas menyebabkan masih banyak masyarakat terjebak tekfin ilegal. Masyarakat pun diharapkan mengetahui perbedaan antara tekfin legal dan ilegal.

”Ciri tekfin legal, salah satunya, tidak akan mengizinkan akses kontak. Bedanya lagi adalah tidak adanya biaya-biaya terselubung, bunga besar, dan denda besar. Dalam hal penagihan pinjaman juga tekfin legal tidak seperti tekfin ilegal yang bisa melakukan intimidasi kepada nasabah,” paparnya.

Selain cerdas memahami perbedaan tekfin legal dan ilegal, masyarakat juga diingatkan agar cerdas mengelola keuangan. Dalam berutang, misalnya, porsi utang bisa dibatasi maksimal 30 persen penghasilan.