Kinerja Obligasi Pemerintah Diperkirakan Tetap Positif

Suku bunga acuan Bank Indonesia kembali turun. Biasanya, suku bunga obligasi juga ikut turun. Namun, risiko yang terbatas membuat investor masih akan melirik obligasi pemerintah.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

JAKARTA, KOMPAS — Langkah bank sentral memangkas suku bunga acuan kerap diiringi dengan pemangkasan imbal hasil obligasi. Meski demikian, kinerja pasar obligasi diperkirakan masih tetap positif.

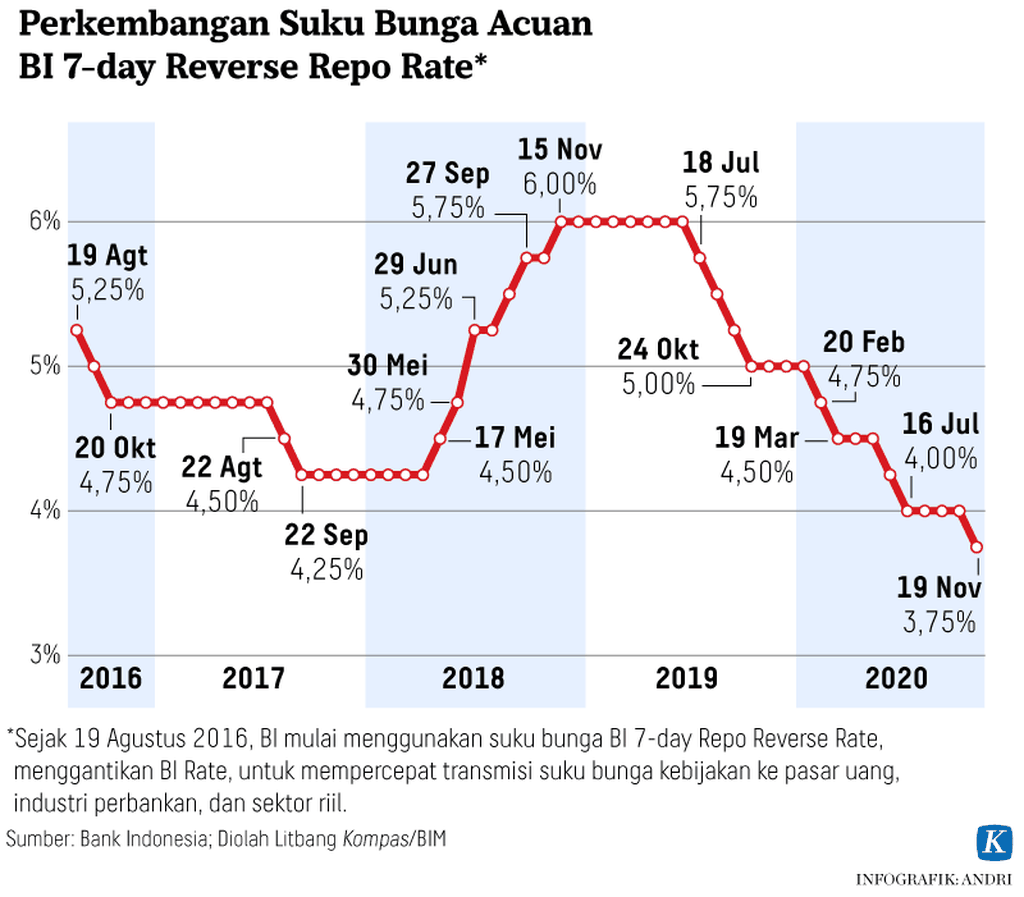

Pekan lalu, Bank Indonesia menurunkan suku bunga acuan sebesar 25 basis poin menjadi 3,75 persen. Sejak Januari 2020 hingga kini, suku bunga acuan sudah dipangkas 1,25 persen.

Head of Market Research Infovesta Utama Wawan Hendrayana mengatakan, sebagian besar pelaku pasar sudah memprediksi keputusan BI menurunkan suku bunga acuan. Situasi ini memicu penurunan imbal hasil obligasi pemerintah dalam sepekan terakhir.

Imbal hasil surat utang negara (SUN) dengan tenor 10 tahun yang merupakan acuan imbal hasil obligasi negara turun 12,4 basis poin ke level 6,2 persen dalam sepekan terakhir.

”Imbal hasil yang rendah dan kompetitif mampu mendorong harga obligasi naik dan menjadi sentimen positif bagi pasar obligasi negara ke depan,” ujarnya, Senin (23/11/2020).

Imbal hasil yang rendah dan kompetitif mampu mendorong harga obligasi naik.

Imbal hasil SUN tenor 10 tahun diperkirakan terus turun dalam jangka pendek-menengah. Sebab, selisih level imbal hasil dengan level suku bunga saat ini masih sangat lebar.

”Imbal hasil obligasi masih kompetitif kalau masih di level 6,2 persen. Imbal hasil akan turun terus karena akan menyesuaikan dengan selisih yang wajar,” katanya.

Dia menilai selisih imbal hasil dan suku bunga acuan yang wajar sekitar 200 bps atau 2 persen. Dengan demikian, potensi imbal hasil untuk kembali turun ke level 5,75-6 persen masih terbuka.

Dalam 5 tahun terakhir, tambah Wawan, imbal hasil SUN tenor 10 tahun belum pernah menyentuh level di bawah 6 persen. Imbal hasil obligasi negara paling rendah dalam 5 tahun terakhir adalah 6,06 persen pada 12 Januari 2018.

Sementara itu, Associate Director Fixed Income Anugerah Sekuritas Indonesia Ramdhan Ario Maruto menilai, koreksi imbal hasil obligasi negara ke arah 6,2 persen masih dalam rentang yang wajar. Adapun potensi penguatan kembali masih terbuka, tergantung aliran modal asing yang masuk ke instrumen tersebut.

”Meskipun suku bunga BI dalam tren penurunan, potensi imbal hasil kembali menguat cukup besar, hanya saja bergantung pada masuknya modal asing,” katanya.

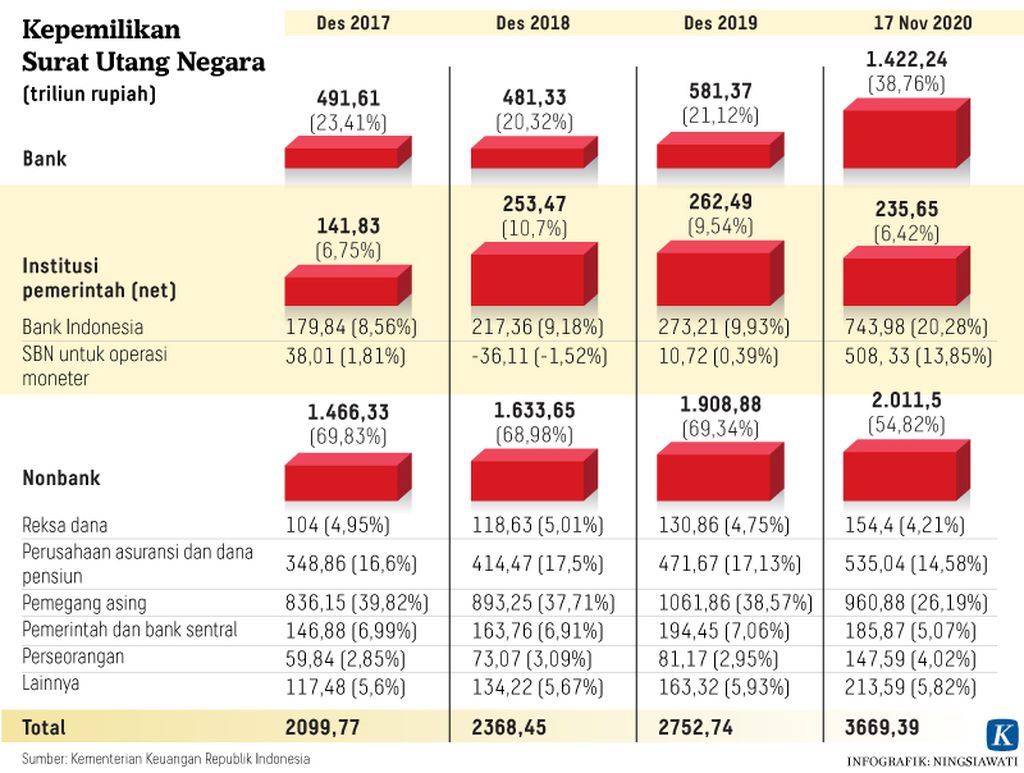

Aliran modal investor asing yang masuk melalui instrumen obligasi negara terjadi sebulan terakhir. Hal ini terlihat dari penawaran lelang yang meningkat. Diperkirakan, kondisi ini akan berlanjut hingga akhir tahun.

Lelang SUN pada 17 November 2020 menghasilkan Rp 24,6 triliun dari seri SPN03210218, SPN12210812, FR0086, FR0087, FR0080, FR0083, dan FR0076. Adapun penawaran yang masuk untuk lelang ketujuh seri SUN itu sekitar Rp 104,68 triliun.

Dalam lelang SUN sebelumnya pada awal November, pemerintah menyerap Rp 29,5 triliun dari total penawaran Rp 66,27 triliun.

Aliran modal investor asing yang masuk melalui instrumen obligasi negara terjadi sebulan terakhir.

Sementara itu, Head of Economics Research Pefindo Fikri C Permana mengatakan, kendati penjualan menurun dalam beberapa seri terakhir, prospek pasar obligasi ritel pada tahun depan masih cerah. ”Salah satu penopang prospek obligasi ritel di Indonesia adalah minat masyarakat untuk berinvestasi yang semakin tinggi,” ujar Fikri.

Sejak awal tahun ini, penjualan obligasi ritel meningkat. Perolehan penjualan obligasi ritel Indonesia pada tahun ini lebih baik dibandingkan dengan tahun lalu, yakni sebesar Rp 71,36 triliun. Hasil itu diperoleh dari penawaran lima seri obligasi ritel, yakni SBR009, SR012, ORI017, SR013, dan ORI018.

”Risiko obligasi ritel yang minim serta tingkat keuntungan yang lebih tinggi dibandingkan dengan instrumen sejenis membuat minat masyarakat membeli obligasi ritel pada 2021 kemungkinan masih akan tetap tinggi,” kata Fikri.

Kompas/Priyombodo

Penawaran investasi Obligasi Negara Ritel seri ORI 016 dari laman Kementerian Keuangan, di Jakarta, Minggu (6/10/2019). Obligasi Negara Ritel merupakan salah satu instrumen Surat Berharga Negara (SBN) yang ditawarkan pemerintah kepada individu atau perseorangan warga negara Indonesia melalui mitra distribusi di pasar perdana. Kupon obligasi negara ritel Indonesia (ORI) seri 016 ditetapkan 6,8 persen ditawarkan hingga 24 Oktober 2019.