Inklusi keuangan semestinya memungkinkan masyarakat mengakses pendanaan dengan biaya terjangkau. Hal ini membutuhkan dukungan data lengkap dan terstruktur.

Oleh

CYPRIANUS ANTO SAPTOWALYONO

·3 menit baca

KOMPAS/CYPRIANUS ANTO SAPTOWALYONO

Tampilan layar saat unjuk bincang Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) yang bertajuk Peran Fintech Lending dalam Pengembangan Ekosistem Kewirausahaan atau Usaha Mikro, Kecil, dan Menengah, Kamis (19/11/2020).

JAKARTA, KOMPAS — Data yang bagus dan terstruktur dapat mendukung pembiayaan atau pendanaan yang terjangkau bagi masyarakat atau pelaku usaha yang membutuhkan. Perusahaan penyedia layanan peminjaman berbasis teknologi atau peer to peer lending membutuhkan data itu untuk meminimalisasi risiko atau pinjaman yang akan diberikan.

CEO KTA Kilat dan juga anggota Dewan Pengawas Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI), Dino Martin, Kamis (19/11/2020), mengatakan, pendanaan mahal terjadi ketika data yang tersedia tidak terstruktur. Pendanaan dapat murah kalau data yang diterima untuk dianalisis perusahaan teknologi finansial (tekfin) tersebut lengkap.

”Artinya, kami benar-benar dapat menganalisis risiko. Kalau risiko yang kami analisis itu bagus, mitigasinya kuat, otomatis dananya bisa lebih murah,” ujarnya dalam unjuk bincang AFPI bertajuk ”Peran Fintech Lending dalam Pengembangan Ekosistem Kewirausahaan dan UMKM” yang digelar secara virtual di Jakarta.

Wakil Ketua Kluster Fintech Produktif AFPI dan Chairman TaniFund Pamitra Wineka menyatakan, dukungan data akan memudahkan tekfin memberikan pinjaman dengan suku bunga yang lebih bagus. Dia mencontohkan, petani yang sudah berjualan melalui e-dagang pertanian, TaniHub, dapat diberikan pendanaan dari Tanifund, kanal perbankan, atau tekfin lain.

Ketersediaan data, baik dari petani maupun para pedagang yang membeli produk petani tersebut, dapat dipakai perusahaan tekfin atau lembaga keuangan lain untuk menentukan skor dalam mendanai. ”Sebaliknya, tanpa ada data transaksi yang ada di TaniHub, pengumpulan data dan informasi mengenai petani tersebut akan agak susah dikumpulkan,” ujarnya.

Tidak hanya menyalurkan pembiayaan, pelaku usaha tekfin juga berkomitmen membantu pemerintah meningkatkan inklusi dan literasi keuangan. Dalam pembukaan Indonesia Fintech Summit 2020 dan Pekan Fintech 2020 pada 11 November 2020, Presiden Joko Widodo menyampaikan, Indonesia masih memiliki pekerjaan rumah dalam pengembangan tekfin.

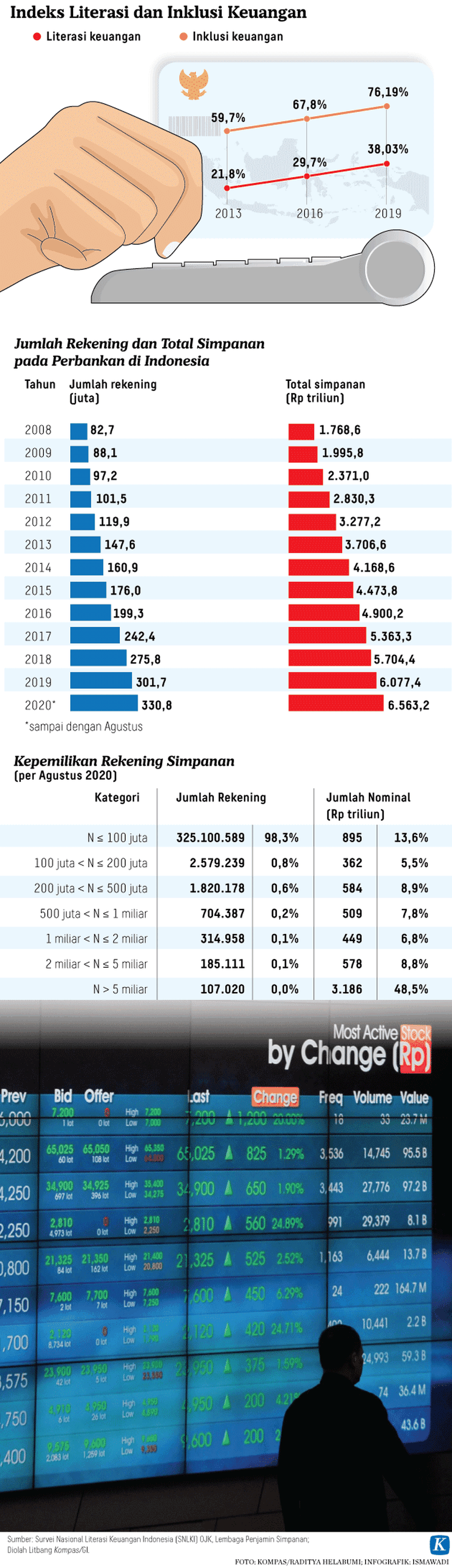

Indeks inklusi keuangan Indonesia masih tertinggal dibandingkan dengan beberapa negara ASEAN. Tahun 2019, misalnya, indeks inklusi keuangan Indonesia baru 76 persen. Angka ini lebih rendah ketimbang Singapura 98 persen, Malaysia 85 persen, dan Thailand 82 persen.

Tingkat literasi masyarakat terhadap keuangan digital juga masih sangat rendah. Baru 35,5 persen masyarakat yang mengetahui keuangan digital. Masih banyak masyarakat yang menggunakan layanan keuangan informal. Adapun masyarakat yang pernah menggunakan layanan digital hanya 31,26 persen (Kompas, 11/11/2020).

Indeks inklusi keuangan Indonesia baru 76 persen. Angka ini lebih rendah ketimbang Singapura 98 persen, Malaysia 85 persen, dan Thailand 82 persen.

Wakil Ketua Bidang Hubungan Masyarakat AFPI dan juga CEO Mekar, Pandu Aditya Kristy, berpendapat, pelaku industri tekfin juga memiliki tanggung jawab untuk meningkatkan inklusi dan literasi keuangan masyarakat. Salah satunya adalah mengedukasi masyarakat tentang layanan keuangan berbasis teknologi digital, termasuk tekfin.

Edukasi ini penting, mengingat banyak orang yang tidak dapat mengakses kredit perbankan kemudian justru meminjam uang ke tekfin ilegal. Karena keterbatasan informasi tentang tekfin, hal itu bisa membuat hidup mereka semakin susah karena tercekik bunga yang tidak masuk akal.

”Belum lagi mereka yang terjerat tekfin ilegal itu bisa dipermalukan dengan praktik-praktik penagihan yang tidak bertanggung jawab,” ujarnya.

Pameran produk teknologi finansial di acara Indonesia Fintech Forum 2019 yang diselenggarakan oleh KAFEGAMA, Rabu (4/9/2019), di Gedung Dhanapala Kementerian Keuangan, Jakarta.

Sementara itu, Kepala Departemen Pengembangan UMKM dan Perlindungan Konsumen Bank Indonesia Budi Hanoto mengatakan, digitalisasi UMKM menjadi kunci membangun UMKM sebagai kekuatan baru perekonomian yang produktif, inovatif, serta adaptif dan berdaya tahan. Untuk mencapainya, penguatan sinergi dan kerja sama para pemangku kepentingan terkait diperlukan guna mendukung UMKM, termasuk di aspek pembiayaan.

”Peningkatan literasi dan kapasitas UMKM untuk mendorong digitalisasi, baik e-producing, e-commerce, e-payment, maupun e-finance perlu dirancang sistematis dan terstruktur,” katanya.