Elektronifikasi Keuangan Menopang Pemulihan Ekonomi

Elektronifikasi sistem pembayaran dan pembiayaan akan mendukung pemulihan ekonomi akibat pandemi Covid-19.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

KOMPAS/P RADITYA MAHENDRA YASA

Petugas menyerahkan kartu debit yang merupakan kerja sama antara Pemerintah Kota Semarang dan Bank BNI dalam program bantuan sosial di Kantor Kelurahan Pudak Payung, Kota Semarang, Jawa Tengah, Jumat (6/11/2020). Kartu debit tersebut juga digunakan untuk berbagai kebutuhan warga, antara lain menabung dan pembayaran nontunai.

JAKARTA, KOMPAS — Pandemi Covid-19 membuat perekonomian Indonesia pada tahun ini terpukul. Menjelang akhir tahun, sejumlah indikator ekonomi mulai membaik akibat dukungan program pemulihan yang ditopang digitalisasi dan elektronifikasi ekonomi.

Asisten Gubernur Kepala Departemen Kebijakan Sistem Pembayaran Bank Indonesia (BI) Filianingsih Hendarta menyampaikan hal itu dalam rangkaian Indonesia Fintech Summit 2020 secara virtual, Kamis (12/11/2020).

Menurut Filianingsih, program pemulihan ekonomi nasional bisa optimal karena sokongan berbagai lembaga dan industri yang didukung elektronifikasi sistem pembayaran dan pembiayaan.

”Digitalisasi sistem pembayaran dan pembiayaan berpotensi membuka akses keuangan kepada 63 juta UMKM dan 91,3 juta masyarakat unbankable, yang akan berimbas pada pertumbuhan ekonomi,” ujarnya.

Elektronifikasi pada penyaluran bantuan sosial (bansos) dan anggaran pembangunan daerah diyakini berkontribusi pada perbaikan pertumbuhan ekonomi. Perekonomian RI tumbuh negatif 5,32 persen pada triwulan II-2020, kemudian membaik menjadi negatif 3,49 persen pada triwulan III-2020.

Pada periode pemulihan ekonomi, pemerintah mengelektronifikasi penyaluran bantuan sosial (bansos) sehingga lebih tepat sasaran dan tepat waktu. Hal ini berdampak pada perbaikan konsumsi domestik sebagai penopang utama pertumbuhan ekonomi nasional.

Untuk mendorong pertumbuhan konsumsi di daerah, ektronifikasi juga mulai merambah anggaran pembangunan daerah, baik dari sisi pajak maupun retribusi daerah. Saat ini, sebanyak 48,8 persen pajak daerah dan 17,8 persen retribusi sudah tersambung dengan sistem elektronifikasi.

Akses permodalan

Hingga kini masih banyak usaha mikro, kecil, dan menengah (UMKM) yang belum memanfaatkan teknologi untuk meningkatkan daya saing. Padahal, peluang bagi UMKM untuk ”naik kelas” ditopang digitalisasi sangat besar. Di sisi lain, masih banyak masyarakat yang belum memperoleh akses permodalan dari perbankan.

Padahal, menurut Filianingsih, masyarakat unbankable serta UMKM merupakan potensi yang dapat mendorong pertumbuhan ekonomi apabila dapat disentuh digitalisasi ekonomi. Potensi tersebut akan berlipat ganda ditopang bonus demografi.

BI menargetkan semua pelaku UMKM yang belum tersentuh digitalisasi serta penduduk yang unbankable bisa mendapatkan layanan pembiayaan digital pada 2025. Layanan pembiayaan digital ini dari perbankan ataaupun lembaga keuangan non-bank.

”Jika pada tiga triwulan sebelumnya kita hanya bertahan, mulai triwulan IV-2020 sampai tahun depan kita akan terus berupaya untuk bangkit untuk bertumbuh. Kita perlu meraih kembali pertumbuhan,” ujarnya.

BI bekerja sama secara lintas sektoral, termasuk dengan teknologi finansial, agar elektronifikasi UMKM bisa terlayani dengan baik. BI juga mendorong tekfin agar menyentuh masyarakat yang belum mendapatkan akses permodalan dari perbankan.

BI menargetkan semua pelaku UMKM yang belum tersentuh digitalisasi serta penduduk yang unbankable bisa mendapatkan layanan pembiayaan digital pada 2025.

Menteri Koperasi dan UKM Teten Masduki sepakat, tekfin dan dunia digital tidak hanya mampu membantu UMKM menciptakan pasar, tetapi juga membenahi internal mereka demi kemudahan mengakses pendanaan.

KOMPAS/CYPRIANUS ANTO SAPTOWALYONO

Tampilan layar saat Menteri Koperasi dan Usaha Kecil Menengah (Menkop UKM) Teten Masduki berbincang secara virtual dengan para penerima penghargaan 10 besar UKM Award 2020, Rabu (4/11/2020). Ajang penghargaan tersebut tahun ini mengusung tema Pahlawan Produk Lokal.

”Kebanyakan UMKM belum punya catatan aset dan laporan keuangan yang baik sehingga banyak yang unbankable karena tidak ada pencatatan. Dengan digitalisasi, UMKM akan memperoleh kesehatan keuangan sekaligus mempermudah akses permodalan,” ujarnya.

Manfaat tekfin

Dalam kesempatan yang sama, Wakil Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Nurhaida mengatakan, saat ini ada 18 kluster tekfin dalam grup Inovasi Keuangan Digital OJK. Sebanyak 18 kluster ini terbagi ke dalam empat kategori yang relevan dengan rinsip kerja UMKM.

Nurhaida menjelaskan, tekfin yang termasuk kategori funding atau pendanaan, yakni agregator, agen pendanaan, dan perencana keuangan, dapat berperan mendampingi UMKM dan memilihkan permodalan.

Adapun tekfin kategori pembiayaan bisa menjadi alternatif tulang punggung permodalan UMKM. Tekfin ini terdiri dari berbagi blockchain, pengumpulan ekuitas secara gotong royong, pembiayaan proyek, agen keuangan, manajemen investasi properti, dan pinjam-meminjam uang antarpihak berbasis teknologi informasi.

”Di sandbox, kita juga punya tekfin dengan kategori pajak dan akunting yang bisa membantu UMKM untuk menghitung kewajiban mereka terkait pajak dan utang,” kata Nurhaida.

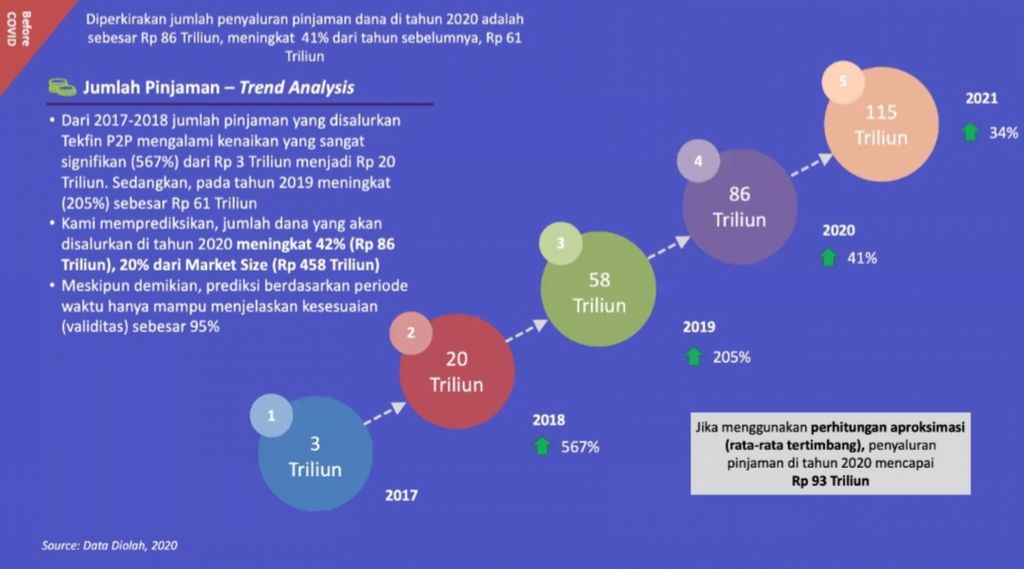

ASOSIASI FINTECH PENDANAAN BERSAMA INDONESIA

Tren peningkatan jumlah pembiayaan yang disalurkan penyelenggara tekfin pembiayaan antarpihak.

Hingga kini, lanjut Nurhaida, baru ada aturan khusus terkait dengan tekfin pinjam-meminjam uang antarpihak berbasis teknologi informasi dan pengumpulan ekuitas gotong royong. Padahal, setidaknya ada 18 kluster tekfin dalam kelompok Grup Inovasi Keuangan Digital (IKD) OJK dalam cakupan POJK No 13/2018.

Baru ada aturan khusus terkait dengan tekfin pinjam-meminjam uang antarpihak berbasis teknologi informasi dan pengumpulan ekuitas gotong royong.