Pembiayaan Syariah untuk Perumahan Diminati Masyarakat

Masyarakat yang membutuhkan hunian semakin tertarik dengan pembiayaan berkonsep syariah untuk perumahan. Tren ini berpotensi besar untuk dikembangkan oleh pelaku industri keuangan atau perbankan syariah.

Oleh

ERIKA KURNIA

·3 menit baca

Kompas/Hendra A Setyawan

Rumah-rumah yang selesai dibangun di sebuah kompleks perumahan baru di kawasan Mulyasari, Bogor, Jawa Barat, Minggu (1/11/2020).

JAKARTA, KOMPAS — Masyarakat yang membutuhkan hunian semakin tertarik dengan pembiayaan berkonsep syariah untuk perumahan. Tren ini berpotensi besar untuk dikembangkan oleh pelaku industri keuangan atau perbankan syariah.

Survei perusahaan pembiayaan PT Sarana Multigriya Finansial (SMF) (Persero) pada semester II-2020 menemukan, 35 persen responden berminat pada pembiayaan kredit pemilikan rumah (KPR) dengan skema syariah. Preferensi itu meningkat dibandingkan dengan semester I-2020 yang hanya 29 persen.

”Ini bertolak belakang dengan minat masyarakat pada KPR konvensional. Sebanyak 30 persen responden memilih KPR konvensional di semester I-2020, sementara di semester II-2020 turun, hanya 29 persen,” kata Direktur Utama SMF Ananta Wiyogo dalam diskusi virtual, Rabu (11/11/2020).

SMF mulai mengakomodasi pembiayaan syariah di KPR sejak 2018. Selama 2020, sejak Januari, total penyaluran pinjaman yang telah disalurkan SMF melalui akad syariah kepada bank penyalur KPR mencapai Rp 3,95 triliun.

Kompas

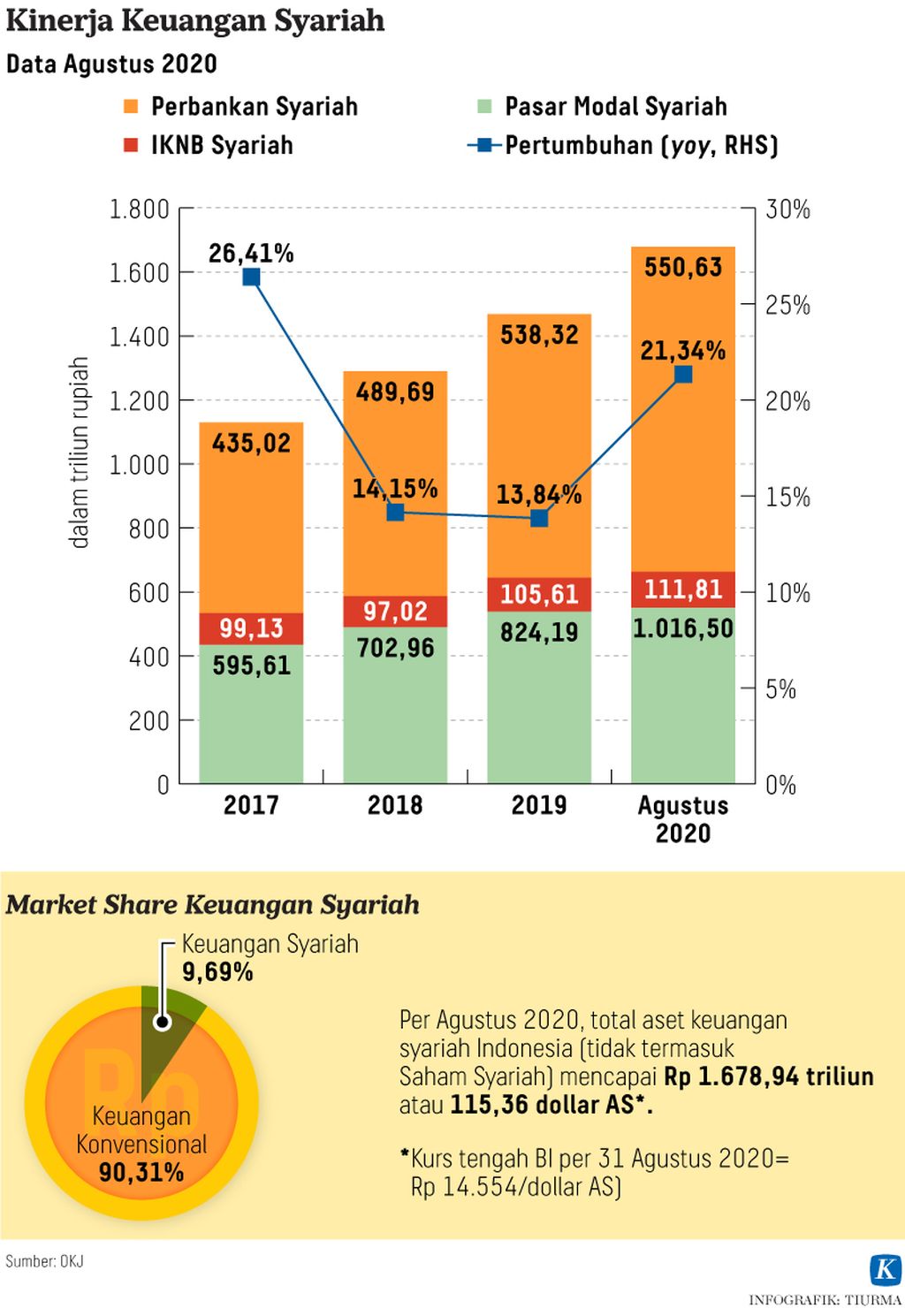

Kinerja keuangan syariah di Indonesia sampai Agustus 2020.

Perbedaan KPR syariah dengan KPR konvensional antara lain adanya akad dengan prinsip jual beli (murabahah) dan kepemilikan bertahap (musyarakah). Cicilan juga bersifat tetap hingga masa KPR berakhir, berbeda dengan KPR konvensional yang fluktuatif bergantung pada kebijakan bank dan suku bunga acuan Bank Indonesia.

Selain itu, KPR syariah tidak memberlakukan denda bagi nasabah yang terlambat membayar cicilan. Tenor pembayaran juga relatif lebih singkat, sekitar 5-15 tahun, daripada KPR konvensional yang bisa menawarkan waktu mengangsur sampai 25 tahun.

Eni Anggraini (29), warga Jakarta yang sedang mencari rumah, juga tertarik dengan skema KPR syariah. Tawaran cicilan tetap menjadi salah satu pertimbangannya untuk membayar pembelian rumah secara bertahap.

”Kalau KPR konvensional bunganya bisa naik turun. Kalaupun selama pandemi ini bunga kredit rendah, nanti ketika ekonomi membaik bunganya bisa naik lagi,” ujarnya.

Karyawan swasta seperti Rifaldo (31) juga pernah tertarik untuk mencicil rumah dengan skema syariah. Secara umum ia menilai risiko skema syariah lebih rendah dibandingkan dengan KPR yang difasilitasi bank konvensional atau pengembang.

”Di satu sisi, tenor yang singkat membuat kita harus membayar DP (uang muka) lebih besar agar cicilan bulanan tidak besar,” ujarnya.

Potensi besar

Deputi Direktur Pengembangan Perbankan Syariah Otoritas Jasa Keuangan (OJK) Gunawan Setyo Utomo mengatakan, minat masyarakat pada pembiayaan syariah menjadi peluang bagi industri perbankan dan keuangan untuk menghadirkan lebih banyak produk syariah.

Keuangan syariah sampai Agustus 2020 baru memiliki aset Rp 1.678,94 triliun dengan pangsa pasar 9,69 persen dibandingkan dengan keuangan konvensional. Pangsa pasar terbesar keuangan syariah masih didominasi produk pasar modal sebesar 60,5 persen, diikuti perbankan syariah 32,8 persen dan industri keuangan nonbank 6,7 persen.

Kompas/Hendra A Setyawan

Ilustrasi perumahan

Kinerja perbankan syariah juga tumbuh positif. Sampai Agustus 2020, porsi dana pihak ketiga (DPK) mencapai Rp 436 triliun, lebih tinggi dari pembiayaan yang disalurkan (PYD) sebesar Rp 378 triliun.

Adapun jumlah rekening DPK yang dilayani perbankan syariah mencapai 34,88 juta. Pangsa pasar perbankan syariah terhadap perbankan nasional mencapai 6,07 persen.

”Ini masih harus kita tingkatkan terus share-nya, apalagi mengingat penduduk Muslim Indonesia yang besar,” katanya pada diskusi virtual hari Rabu (11/11/2020).

Direktur Pengembangan Sistem Strategi Penyelenggaraan Pembiayaan Kementerian Pekerjaan Umum dan Perumahan Rakyat Herry Trisaputra Zuna berpendapat, layanan pembiayaan syariah berkontribusi mendorong pembiayaan perumahan.

Terbatasnya akses pembiayaan, menurut dia, menjadi salah satu isu utama di sektor perumahan, selain ketersediaan rumah layak huni, standar keandalan bangunan dan keserasian lingkungan, serta urban sprawl atau pembangunan rumah yang semakin jauh dari pusat kota karena model bisnis yang mengejar harga tanah murah.