Kemudahan Transaksi Jadi Tolak Ukur Utama Kepuasan Pengguna Dompet Digital

Konsumen puas terhadap layanan dompet digital lantaran kemudahan dalam menggunakan dan isi saldo. Penawaran promosi dari dompet digital bukan alasan kepuasan utama.

Oleh

M Paschalia Judith J

·3 menit baca

KOMPAS/ERIKA KURNIA

Informasi pembayaran digital yang diterima sebagai alat pembayaran di pintu sebuah toko swalayan.

JAKARTA, KOMPAS — Dalam menggunakan dompet digital, kepuasan konsumen bergantung dari kemudahan transaksi, seperti langkah-langkah pembayaran yang perlu dilalui ataupun isi saldo dari perbankan. Program promosi bukan menjadi alasan utama.

Associate Project Director Ipsos in Indonesia Indah Tanip mengatakan, kemudahan transaksi menjadi alasan utama karena konsumen telah teredukasi layanan pembayaran digital. Semakin mudah dan cepat proses transaksi, termasuk isi saldo (top up), konsumen merasa semakin terbantu.

”Ke depan, kerja sama dompet digital dan perbankan perlu semakin diperkuat agar konsumen memiliki lebih banyak pilihan saat top up,” ujarnya saat konferensi pers dalam jaringan, Rabu (4/11/2020).

Semakin mudah dan cepat proses transaksi, termasuk isi saldo (top up), konsumen merasa semakin terbantu.

Alasan di balik kepuasan konsumen itu merupakan hasil riset ”Kepuasan, Persepsi, dan Loyalitas Pengguna Dompet Digital di Indonesia” yang diadakan oleh Ipsos in Indonesia. Riset ini menyurvei 1.000 responden berusia 18-55 tahun se-Indonesia pada 16-23 Oktober 2020.

PAPARAN IPSOS IN INDONESIA

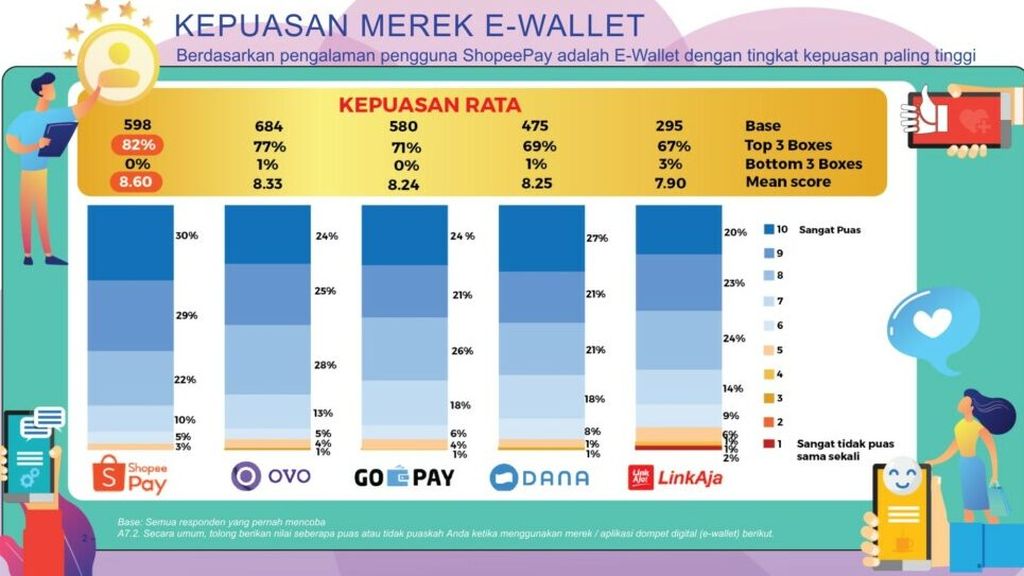

Tingkat kepuasan konsumen dalam menggunakan dompet digital. Riset yang diadakan Ipsos in Indonesia ini menyurvei 1.000 responden berusia 18-55 tahun se-Indonesia selama 16-23 Oktober 2020.

Dari segi kepuasan pengguna, ShopeePay menempati ranking pertama dalam survei itu. Dua alasan teratas terhadap kepuasan tersebut ialah kemudahan menggunakan ShopeePay dan mengisi saldo. Adanya promosi menduduki posisi keempat dari lima alasan.

Indah menyatakan, kepuasan terhadap ShopeePay tak terlepas dari ekosistem e-dagang Shopee yang telah terbentuk. Ke depannya, tak menutup kemungkinan e-dagang lain ikut menggarap dompet digital. Meskipun demikian, e-dagang tersebut mesti memiliki strategi pemasaran dan infrastruktur teknologi digital yang mumpuni.

Survei tersebut juga menempatkan kepuasan pengguna terhadap OVO di ranking kedua. Selain karena konsumen merasa mudah menggunakan OVO, pengisian saldo di dompet digital ini juga bersifat real-time atau nyaris tak ada jeda. Penawaran promosi pun menjadi alasan kepuasan terakhir dalam menggunakan OVO.

GoPay menempati posisi ketiga. Konsumen puas terhadap GoPay lantaran kemudahan dalam menggunakan dan isi saldo. Sama seperti dua pemain lainnya, penawaran promosi dari dompet digital ini menempati posisi terakhir.

Loyalitas konsumen

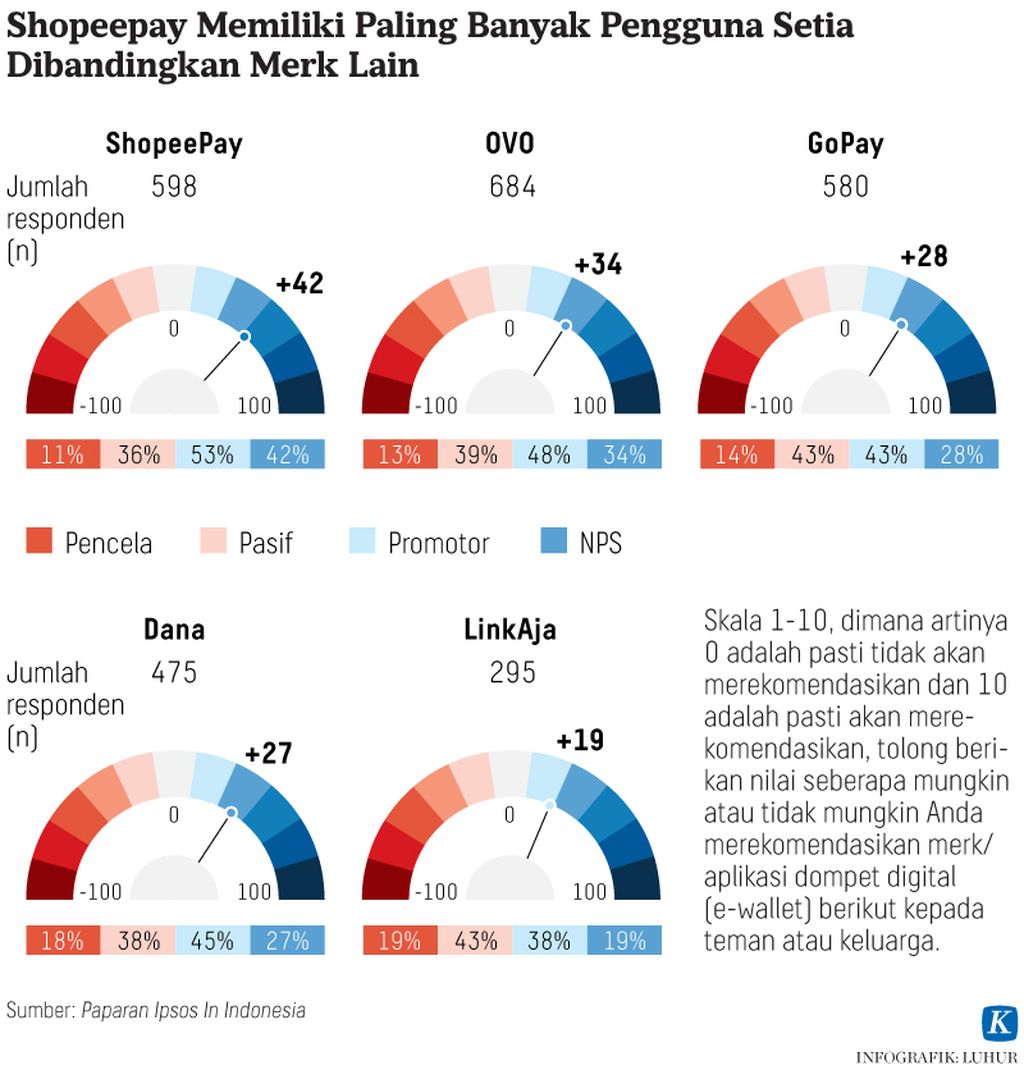

Riset yang sama juga mengukur loyalitas konsumen terhadap dompet digital, salah satunya dengan tingkat retensi. Tingkat retensi ShopeePay, OVO, dan GoPay masing-masing sebesar 94 persen, 89 persen, dan 87 persen.

Indikator lainnya ialah nilai promotor bersih (net promoters score). Setiap responden akan memberi nilai 1-10 terhadap keinginannya merekomendasikan produk kepada orang lain. Responden yang memberikan nilai 1-6 tergolong sebagai pencela, nilai 7-8 tergolong pengguna pasif, dan nilai 9-10 sebagi promotor. Nilai promotor bersih merupakan selisih kelompok promotor dengan pencela.

Kompas

ShopeePay

Hasilnya, ShopeePay memiliki nilai promotor bersih sebesar 42 persen, OVO 34 persen, GoPay 28 persen, DANA 27 persen, dan LinkAja 19 persen. Indah berpendapat, masih ada ruang pertumbuhan loyalitas, khususnya dengan menjaga kinerja agar konsumen yang berada di kelompok pencela tidak membagikan pengalaman buruknya dalam bertransaksi ke media sosial.

Country SL Group Leader, OBV, CEX & CP, Ipsos in Indonesia Andi Sukma menuturkan, pengukuran dengan nilai promotor bersih dapat menggambarkan perjalanan citra (brand) dompet digital dari sudut pandang konsumen. Indikator ini membuat pemain memastikan pengguna memiliki pengalaman transaksi yang bagus hingga membagikannya kepada orang lain.

”Cerita dari mulut ke mulut merupakan bentuk pemasaran yang efektif,” ucapnya.

Menanggapi hasil survei itu, Head of Corporate Communication OVO Harumi Supit menyatakan, OVO akan fokus untuk menjawab kebutuhan konsumen, salah satunya dengan terus berupaya menjalin kolaborasi dan beradaptasi dengan pola transaksi yang semakin condong ke kanal digital. Dengan begitu, OVO dapat memperluas akses layanan finansial bagi masyarakat yang belum tersentuh layanan perbankan sehingga dapat turut mendorong inklusi keuangan.