Anak muda, khususnya milenal, memiliki pengetahuan dan akses memadai terhadap layanan jasa keuangan. Kelompok ini juga lebih siap mengadopsi layanan digital. Survei reguler Otoritas Jasa Keuangan memperlihatkan Indeks Literasi Keuangan meningkat, dari 21,8 persen (2013) menjadi 29,7 persen (2016) dan menjadi 38,03 persen (2019). Adapun Indeks Inklusi Keuangan meningkat dari 59,7 persen (2013) menjadi 67,8 persen (2016), lalu 76,19 persen (2019).

Indeks Literasi Keuangan menunjukkan tingkat pengetahuan dan pemahaman seseorang mengenai konsep keuangan, berikut keterampilan, motivasi, dan keyakinan untuk menerapkannya dalam membuat keputusan keuangan yang efektif dalam kehidupan sehari-hari (OECD, 2016). Adapun Inklusi Keuangan menurut definisi Bank Dunia adalah akses seseorang atau lembaga bisnis terhadap produk dan jasa keuangan sesuai kebutuhannya secara bertanggung jawab dan berkelanjutan.

Banyak studi menyatakan literasi keuangan dan inklusi keuangan berhubungan. Semakin tinggi tingkat literasi keuangan seseorang, semakin besar peluang orang tersebut untuk memanfaatkan produk dan layanan jasa keuangan.

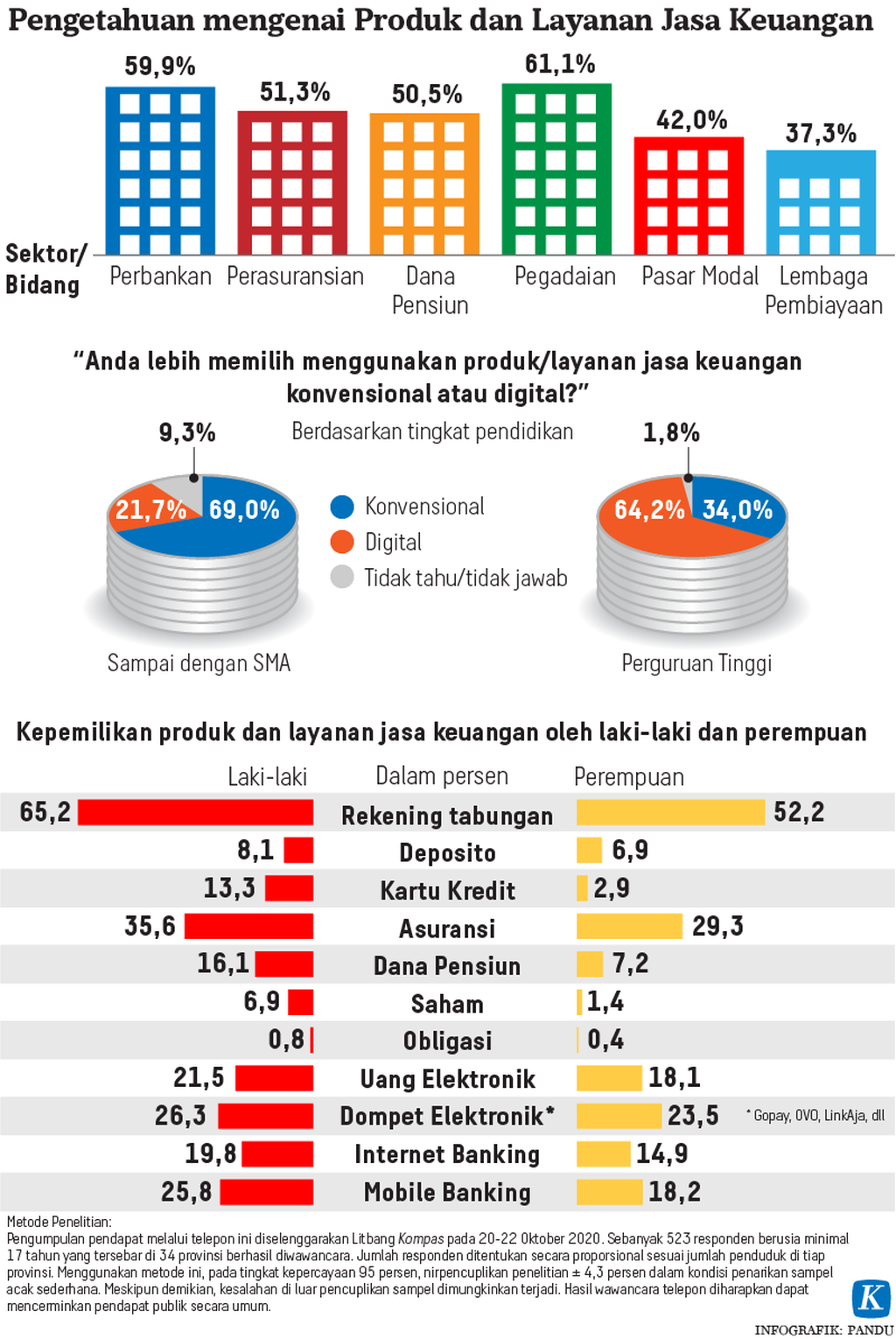

Jajak pendapat Kompas yang bertujuan mengetahui literasi dan inklusi keuangan menunjukkan hasil yang tidak jauh berbeda dengan survei OJK. Perbedaan lebih karena responden jajak pendapat Kompas memiliki karakter masyarakat perkotaan. Pengetahuan masyarakat terhadap produk dan layanan jasa keuangan berkisar 37-61 persen. Pengetahuan responden lebih baik, terutama terkait produk dan layanan jasa dari perbankan dan pegadaian. Sementara pengetahuan produk dan layanan jasa pasar modal dan lembaga pembiayaan masih rendah.

Pengetahuan responden perempuan terhadap produk dan layanan perbankan dan asuransi lebih tinggi dibandingkan dengan laki-laki. Sementara pengetahuan laki-laki lebih tinggi perihal dana pensiun, pegadaian, pasar modal, dan lembaga pembiayaan.

Dilihat dari sisi kepemilikan terhadap produk/layanan jasa keuangan, yang terbanyak dimiliki responden adalah rekening tabungan (58,4 persen). Memiliki rekening tabungan merupakan langkah pertama yang penting menuju inklusi keuangan. Sementara yang minim dimiliki adalah kartu kredit (7,9 persen), deposito (7,4 persen), saham (3,9 persen), dan obligasi (0,6 persen).

Pengetahuan masyarakat Indonesia mengenai produk dan layanan jasa keuangan terkait investasi relatif masih rendah. Perihal kepemilikan produk dan layanan jasa keuangan, laki-laki lebih mendominasi daripada perempuan.

Pengetahuan dan akses masyarakat terhadap layanan keuangan dipengaruhi tingkat pendidikan. Hasil jajak pendapat memperlihatkan responden yang mengenyam pendidikan perguruan tinggi memiliki pengetahuan dan akses keuangan yang lebih tinggi dibandingkan dengan responden yang berpendidikan SMA ke bawah. Masyarakat dengan tingkat pendidikan yang lebih tinggi cenderung memiliki preferensi produk dan layanan jasa keuangan yang lebih beragam. Mereka bukan hanya memiliki produk dan layanan jasa keuangan perbankan, tetapi juga memiliki produk dan layanan jasa keuangan lain seperti asuransi, dana pensiun, dan pergadaian. Selain itu, kalangan berpendidikan ini lebih mudah beralih menggunakan layanan keuangan digital.

Layanan digital

Dalam satu dekade terakhir, layanan jasa keuangan, terutama yang dimotori perbankan, mulai beralih ke layanan digital sesuai perkembangan teknologi. Layanan berevolusi dari sistem yang konvensional mengandalkan kantor-kantor bank dan fasilitas mesin ATM menjadi layanan e-banking berbasis internet dan mobile banking dari telepon pintar. Evolusi berlanjut ke penggunaan uang dan dompet elektronik yang tidak hanya difasilitasi perbankan.

Kendati layanan jasa keuangan konvensional masih dominan, jangkauan layanan secara digital mulai meluas. Hasil jajak pendapat menunjukkan, satu dari empat responden memilih menggunakan layanan digital ketimbang konvensional. Layanan digital dipilih responden laki-laki (28,7 persen) dan perempuan (23,3 persen), berpendidikan tinggi (64,2 persen), dan lebih banyak responden milenial usia 18-30 tahun (43,4 persen).

Kelompok milenial berpendidikan tinggi dapat menjadi target yang bisa meningkatkan inklusi keuangan. Sebab, kaum milenial merupakan kelompok terbesar yang memiliki literasi keuangan cukup baik sehingga aksesnya ke produk atau layanan jasa keuangan cukup tinggi. Secara umum, masyarakat memandang produk dan layanan jasa keuangan menguntungkan dan memudahkan transaksi sehari-hari (60,2 persen) dan kepentingan berusaha (55,9 persen). Terutama di masa pandemi seperti saat ini, memiliki produk keuangan seperti tabungan membantu penyaluran program bantuan dan subsidi dari pemerintah. (GIANIE/LITBANG KOMPAS)