Literasi keuangan belum berjalan seiring dengan inklusi keuangan. Padahal, masyarakat yang belum memahami produk jasa keuangan menjadi sasaran empuk penyedia teknologi finansial liegal.

Ketua Satuan Tugas (Satgas) Waspada Investasi Otoritas Jasa Keuangan Tongam Tobing (tengah) menggelar konferensi pers bersama Bareskrim Polri di Mabes Polri Jakarta, Jumat (2/8/2019), terkait pemberantasan tekfin pinjaman dan investasi ilegal.

JAKARTA, KOMPAS — Masyarakat dengan literasi atau pemahaman keuangan rendah menjadi sasaran empuk penyedia layanan keuangan formal, termasuk teknologi finansial, ilegal. Di masa pandemi Covid-19, layanan tekfin ilegal bermunculan dan mengincar masyarakat yang pendapatannya terganggu.

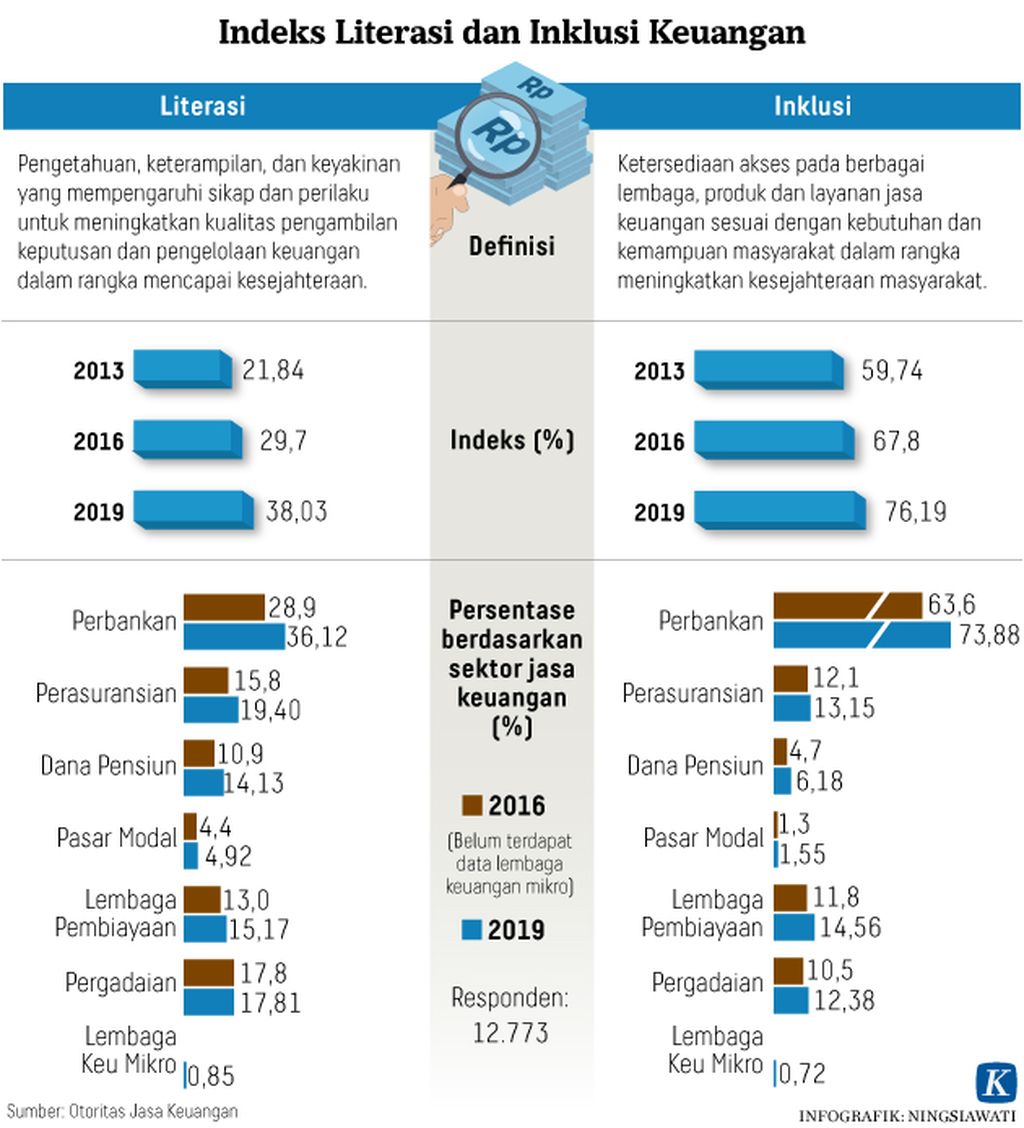

Berdasarkan hasil survei Otoritas Jasa Keuangan pada 2019 terhadap 12.773 responden, indeks inklusi keuangan 76,19 persen dan indeks literasi keuangan 38,03 persen.

Indeks literasi keuangan itu menunjukkan, dari 100 orang, hanya 38 orang memiliki pengetahuan, keterampilan, serta keyakinan yang memengaruhi sikap dan perilaku untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan.

Literasi keuangan di Indonesia juga timpang. Di perkotaan, indeks literasi keuangan 41,41 persen, sedangkan di perdesaan 34,53 persen.

Berdasarkan wawancara dan data yang dihimpun Kompas hingga Senin (26/10/2020), tekfin ilegal masih bermunculan. Padahal, secara berkala sejak 2018, Satuan Tugas Waspada Investasi telah menutup tekfin ilegal.

Menurut Ketua Satgas Waspada Investasi Tongam Lumban Tobing, masyarakat terjerumus investasi ilegal, antara lain, karena mudah tergiur imbal hasil tinggi. ”Penawaran investasi ilegal tidak akan ada artinya jika tidak ada masyarakat yang mudah diiming-imingi imbal hasil tinggi tanpa mengecek lebih dahulu,” ujarnya.

Masyarakat terjerumus investasi ilegal, antara lain, karena mudah tergiur imbal hasil tinggi.

Iming-iming ini menggiurkan bagi masyarakat dengan pemahaman jasa keuangan dan investasi rendah.

”Kami masih menemukan penawaran tekfin pembiayaan ilegal dan investasi tanpa izin yang sengaja memanfaatkan kesulitan keuangan sebagian masyarakat di masa pandemi. Tekfin dengan tawaran pembiayaan dan investasi ilegal ini hanya bikin rugi dan bukan solusi bagi masyarakat,” ujarnya.

Menurut Tongam, pinjaman dari tekfin pembiayaan ilegal mengenakan bunga tinggi dan jangka waktu pinjaman pendek serta meminta semua akses data kontak di telepon genggam. Nantinya, nomor kontak ini diintimidasi saat penagihan.

Pinjaman ilegal seperti ini, kata Tongam, antara lain, dipicu kebutuhan masyarakat akan dana dalam waktu singkat untuk menutup pinjaman lain atau ”gali lubang tutup lubang”.

Oleh karena itu, masyarakat perlu diedukasi agar bisa menyaring tawaran yang bertebaran tersebut. Masyarakat yang paham produk keuangan akan mengecek legalitas penyedia jasa dan produknya lebih dulu.

Edukasi ini juga meliputi penggunaan jasa keuangan dan sistem pembayaran digital. Sebab, di tengah pandemi Covid-19, layanan keuangan yang menggunakan platform digital semakin sering digunakan masyarakat.

KOMPAS/TOTOK WIJAYANTO

Pedagang daging menerima pembayaran dengan menggunakan uang elektronik di Pasar Modern Bintaro, Tangerang Selatan, Senin (26/10/2020). Sistem pembayaran berbasis server atau dompet digital ini memudahkan transaksi bagi pedagang dan pembeli. Dari survei yang dilakukan oleh Otoritas Jasa Keuangan (OJK), akses terhadap produk dan layanan jasa keuangan atau inklusi keuangan meningkat 8,33 persen, dari 67,8 persen pada 2016 menjadi 76,19 persen pada 2019. OJK optimistis target inklusi keuangan 90 persen akan tercapai pada 2024.

Adinda Pryanka (27), karyawan swasta, kian akrab dengan aplikasi dompet digital yang digunakan sejak 2016. Selama pandemi Covid-19, ia semakin sering menggunakan dompet digital karena mayoritas ritel dan gerai mengutamakan pembayaran nontunai.

Managing Director Head of Digital Banking PT Bank DBS Indonesia Leo Kusmanto mengatakan, peningkatan transaksi digital menggunakan aplikasi Digibank yang disediakan DBS terjadi di hampir semua jenis transaksi, termasuk jual-beli instrumen investasi.

”Penetrasi telepon seluler terus meningkat dari tahun ke tahun, yang dipercepat peraturan pembatasan sosial di masa pandemi. Di Bank DBS Indonesia, transaksi digital meningkat 1,7 kali lipat dibandingkan dengan tahun sebelumnya,” kata Leo.

Peningkatan transaksi juga dialami penyedia dompet digital OVO. Head of Corporate Communication OVO Harumi Supit menyebutkan, pengguna baru OVO tumbuh 276 persen. Pada awal pandemi Covid-19, transaksi OVO di kanal perdagangan secara elektronik atau e-dagang naik 110 persen, pengiriman makanan naik 15 persen, dan pencairan dana pinjaman tumbuh 50 persen.

”Karena ada pembatasan jarak sosial, konsumen memulai kebiasaan belanja mereka secara dalam jaringan dan mengadopsi metode pembayaran tanpa uang tunai untuk memenuhi kebutuhan yang dianggap penting,” katanya.

Secara terpisah, Direktur Pengembangan Inklusi Keuangan OJK Edwin Nurhadi menuturkan, pertumbuhan inklusi keuangan paling cepat di Indonesia bagian tengah, sementara paling lambat di bagian timur. Peningkatan inklusi keuangan di Indonesia bagian timur dihadapkan pada berbagai tantangan, mulai dari infrastruktur, akses, sosial, hingga budaya.

”Fokus utama saat ini adalah Indonesia timur. Kami melibatkan agen-agen laku pandai sebagai perpanjangan tangan perbankan untuk memberikan layanan,” kata Edwin.

Pertumbuhan inklusi keuangan paling cepat di Indonesia bagian tengah, sementara paling lambat di bagian timur.

KOMPAS/ERIKA KURNIA

Informasi pembayaran digital yang diterima sebagai alat pembayaran di pintu sebuah toko swalayan.

Integrasi

Kepala Departemen Pengembangan UMKM dan Perlindungan Konsumen Bank Indonesia Budi Hanoto mengatakan, BI menyusun kerangka Strategi Nasional Ekonomi dan Keuangan Inklusif (SNEKI) untuk mengintegrasikan kegiatan ekonomi masyarakat dan keuangan inklusif.

”Integrasi kedua aspek tersebut dapat dilakukan melalui kegiatan pemberdayaan ekonomi, perluasan akses dan literasi keuangan, serta harmonisasi kebijakan untuk UMKM,” ujarnya.

Selama ini, peningkatan indikator keuangan inklusif kerap tidak beriringan dengan pertumbuhan kegiatan ekonomi. Sebab, kendati tingkat kepemilikan akun rekening di lembaga keuangan formal tinggi, akun tersebut banyak yang pasif dan mati. ”Hal ini yang menyebabkan ekonomi tetap timpang di tengah indikator inklusi dan literasi keuangan yang baik,” ujarnya.

Untuk itu, instrumen keuangan inklusif perlu dihubungkan dengan kegiatan ekonomi, termasuk pemanfaatan layanan keuangan digital. Dengan cara itu, dapat memengaruhi permintaan sektor riil agar daya serapnya meningkat dalam program pemulihan ekonomi nasional.

Sementara di sisi literasi keuangan, BI memperkuat perlindungan konsumen. ”Secara simultan BI juga melakukan edukasi dan sosialisasi untuk meningkatkan pemahaman masyarakat terhadap hak dan kewajiban dalam menggunakan produk keuangan,” kata Budi.