Inklusi Keuangan Memacu Pemulihan Ekonomi

Inklusi keuangan membuka akses masyarakat terhadap layanan keuangan. Namun, manfaatnya mesti dioptimalkan.

JAKARTA, KOMPAS — Pemerintah melibatkan perbankan dalam menyalurkan bantuan sosial pada masa pandemi Covid-19. Langkah ini diharapkan dapat memacu inklusi keuangan di Indonesia.

Kendati penggunaan perbankan dalam penyaluran bansos membuka akses masyarakat terhadap layanan keuangan formal, efektivitasnya mesti dievaluasi.

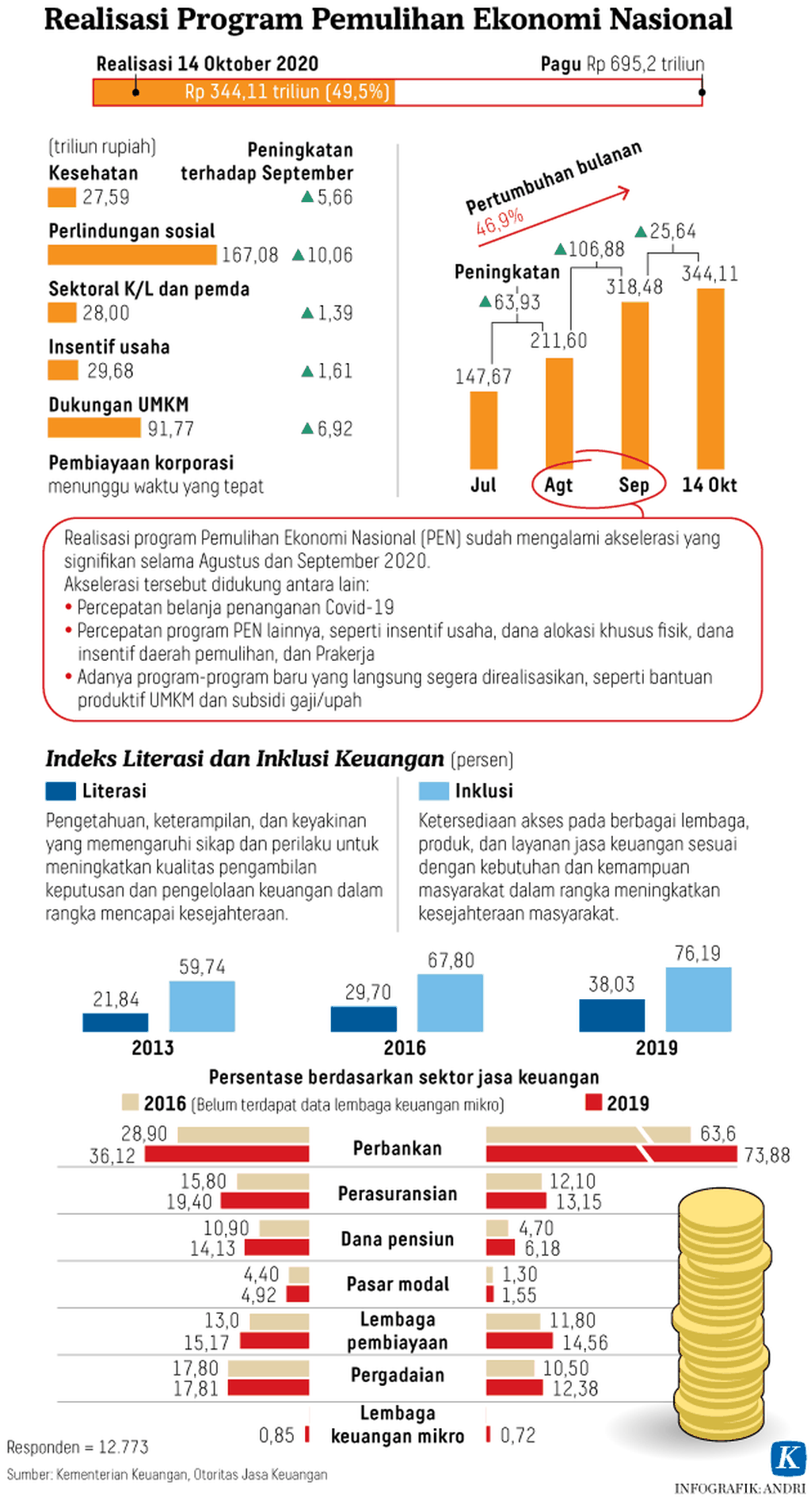

Pagu anggaran program pemulihan ekonomi nasional tahun ini Rp 695,2 triliun. Berdasarkan data Kementerian Keuangan per 14 Oktober 2020, realisasi serapan anggaran Rp 344,11 triliun.

Berdasarkan wawancara, data, dan konfirmasi yang dihimpun Kompas sampai dengan Minggu (25/10/2020), bantuan sosial yang disalurkan melalui perbankan adalah Program Keluarga Harapan dan bantuan bahan makanan pokok.

Wakil Menteri Keuangan Suahasil Nazara menyampaikan, keterlibatan perbankan dalam penyaluran bansos mempercepat penyerapan anggaran. Berdasarkan data Kemenkeu, program pemulihan ekonomi nasional yang realisasinya cukup baik adalah bansos. Realisasinya per 14 Oktober 2020 sebesar Rp 167,08 triliun atau 81,9 persen dari pagu anggaran.

Menurut Suahasil, sejauh ini pemerintah baru melibatkan perbankan dalam penyaluran program pemulihan ekonomi nasional. Selain bansos, perbankan juga membantu penyaluran bantuan produktif untuk usaha mikro, kecil, dan menengah (UMKM) serta bantuan bagi pekerja bergaji bersih di bawah Rp 5 juta per bulan.

”Inklusi keuangan dengan pembangunan dan pemulihan ekonomi itu menyatu. Inklusi keuangan akan meningkat seiring perbaikan data penerima bantuan,” kata Suahasil.

Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan Kementerian Koordinator Bidang Persekonomian Iskandar Simorangkir mengatakan, peningkatan inklusi keuangan tak terlepas dari pemanfaatan teknologi informasi. Pemerintah berencana melibatkan perusahaan teknologi finansial (tekfin) dalam penyaluran kredit.

Saat ini beberapa bank mitra penyalur kredit usaha rakyat (KUR) sudah bermitra dengan tekfin. Perluasan akses pembiayaan akan mempercepat pemulihan ekonomi.

”Tujuan besar inklusi keuangan adalah menyejahterakan rakyat, salah satunya melalui pemberian akses pembiayaan,” kata Iskandar.

Warga seusai mencairkan bantuan bersamaan dengan kunjungan Menteri Sosial Juliari P Batubara untuk melihat langsung proses penyaluran bantuan sosial tunai (BST) dari Kementerian Sosial di Kantor Pos Indonesia Pusat Surabaya, Kota Surabaya, Rabu (7/10/2020). Di Jatim, total penerima BST 1,2 juta keluarga penerima manfaat dan sudah terealisasi 1,19 juta keluarga. Untuk wilayah Surabaya terdapat 162.000 keluarga dan sudah terealisasi 161.000 keluarga.

Bagi Ni Komang Ririn Marliani, pelaku UMKM berupa pembuatan sari kedelai dan olahan hasil pertanian, KUR bagaikan penyambung napas usahanya di tengah pandemi Covid-19. Ririn mengikuti program KUR Kecil dengan mengajukan kredit Rp 250 juta ke Bank BPD Bali. Tambahan modal itu diperlukan Ririn untuk bertahan karena penjualannya anjlok 50 persen selama pandemi.

Dalam kesempatan terpisah, Ketua Umum Himpunan Bank Milik Negara (Himbara) Sunarso menyatakan, kolaborasi perbankan dan penyelenggara tekfin berperan meningkatkan inklusi keuangan. Salah satu kerja sama itu berupa channeling.

”Dalam ekosistem keuangan, tekfin dan perbankan bekerja sama untuk meningkatkan inklusi keuangan,” ujarnya.

Sunarso yang juga Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk mencontohkan, BRI yang fokus pada pembiayaan UMKM perlu menilai kelayakan kredit pelaku UMKM. Namun, pandemi Covid-19 membatasi pertemuan secara fisik. Persoalan itu dibantu tekfin sehingga penyaluran KUR lebih cepat.

Baca juga: OJK Optimistis Target Inklusi Keuangan 90 Persen Tercapai pada 2024

Sementara Ketua Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Adrian Gunadi menyebutkan, penyelenggara tekfin pembiayaan yang telah berkontribusi dalam penyaluran dana pemulihan ekonomi nasional pada Juli-September 2020 adalah Investree. Melalui mekanisme channeling, PT Bank Mandiri (Persero) Tbk berperan sebagai pemberi pinjaman institusi yang dapat menentukan pelaku UMKM yang layak menerima dana pemulihan ekonomi. Selanjutnya, pembiayaan disalurkan melalui platform Investree.

Kolaborasi perbankan dan penyelenggara tekfin berperan meningkatkan inklusi keuangan.

Tekfin pembiayaan, tambah Adrian, memiliki penilaian kelayakan kredit yang modern dan tak kalah akurat dengan penilaian kredit perbankan. Maka, tekfin dapat membantu bank memetakan UMKM potensial yang belum mampu mengambil kredit modal kerja dari perbankan.

”Upaya tekfin memberikan akses pembiayaan yang mudah dan cepat bagi UMKM juga mengupayakan inklusi keuangan,” kata Adrian.

Sebelumnya, anggota Dewan Penasihat AFPI, Chatib Basri, menyampaikan, AFPI memiliki pusat data yang menjaring 26 juta data peminjam. Kelebihan tekfin ini dapat dimanfaatkan pemerintah karena ketidakcocokan data menjadi persoalan yang dihadapi pemerintah dalam menyalurkan bansos.

Hasil survei inklusi keuangan. Sumber: Otoritas Jasa Keuangan

Manfaat

Menurut survei The Financial Inclusion Insight (FII) dari Kantar terhadap 6.695 responden terkait Strategi Nasional Keuangan Inklusif pada 2018, sebanyak 70,3 persen orang dewasa di Indonesia pernah menggunakan layanan jasa lembaga keuangan formal. Namun, hanya 55,7 persen orang dewasa di Indonesia memiliki akun atau rekening.

Menurut Direktur Riset Center of Reform on Economics (Core) Indonesia Piter Abdullah Redjalam, penyaluran bansos menggunakan layanan perbankan membantu meningkatkan inklusi keuangan nasional. ”Namun, kenaikan inklusi berpotensi temporer jika tidak diikuti upaya meningkatkan literasi keuangan,” katanya.

Baca juga: Inklusi Keuangan Dipacu, Bisa Berperan dalam Pemulihan Ekonomi

Hal senada disampaikan Kepala Departemen Pengembangan UMKM dan Perlindungan Konsumen Bank Indonesia (BI) Budi Hanoto. Menurut dia, efektivitas penyaluran bansos perlu ditinjau sehingga dapat berdampak pada perluasan inklusi keuangan.

”Penyaluran bansos membuka akses masyarakat pada layanan keuangan. Namun, penggunaan rekeningnya masih belum optimal karena sebagian besar masih merupakan pengguna pasif rekening,” kata Budi kepada kepada Kompas.

Budi memaparkan, riset Women’s World Banking (WWB) menunjukkan, hampir 90,9 persen keluarga penerima manfaat dari Program Keluarga Harapan merupakan pengguna pasif rekening tabungan yang hanya digunakan untuk menarik bantuan. Bahkan, hampir 85 persen dari penerima bantuan tidak memahami fitur rekening yang dapat digunakan untuk tabungan, transfer, dan pembayaran.

Penggunaan rekeningnya masih belum optimal karena sebagian besar masih merupakan pengguna pasif rekening.

Oleh karena itu, penerima manfaat juga perlu diberi literasi dan edukasi. Tujuannya, memiliki pengetahuan, pola pikir, sikap, perilaku, serta kemampuan membuat keputusan secara mandiri dalam mengelola dan menggunakan keuangan sesuai dengan kebutuhan.

”Cakupan literasi keuangan meliputi, antara lain, pemahaman terhadap produk keuangan, risiko, dan aspek perlindungan konsumen agar masyarakat terhindar dari fraud dan praktik-praktik kejahatan dalam menggunakan layanan keuangan,” ujarnya.

Baca juga: Inklusi Keuangan Tak Sebatas Pembukaan Rekening Tabungan

Anggota Dewan Komisioner Otoritas Jasa Keuangan (OJK) Bidang Edukasi dan Perlindungan Konsumen, Tirta Segara, menyatakan, upaya mendorong inklusi keuangan sejalan dengan proses pemulihan ekonomi nasional. Sebab, proses pemulihan ekonomi bergantung pada kelancaran dukungan keuangan bagi masyarakat dan pelaku usaha, terutama yang sebelumnya sulit terjangkau lembaga keuangan.

”Negara dengan tingkat inklusi keuangan yang tinggi akan mudah memetakan masyarakat yang membutuhkan bantuan dan menyalurkan ke rekening setiap warga masyarakat yang berhak,” kata Tirta.