Bank-bank BUMN banyak diberi kemudahan dalam memperoleh DPK. Maka, sudah seharusnya bank-bank BUMN lebih bertanggung jawab dalam proses pemulihan ekonomi dengan lebih bekerja keras menyalurkan kredit.

Oleh

M Fajar Marta

·4 menit baca

Kompas

M Fajar Marta

Di tengah seretnya penyaluran kredit selama pandemi covid-19, dana pihak ketiga atau DPK perbankan malah tumbuh pesat. Berdasarkan data Otoritas Jasa Keuangan per Agustus 2020, posisi kredit sebesar Rp 5.522 triliun, hanya tumbuh 1,04 persen secara tahunan, sementara DPK mencapai Rp 6.488 triliun, tumbuh 11,64 persen dalam periode yang sama. Mengapa ini bisa terjadi?

Pertumbuhan DPK memang banyak dipengaruhi pertumbuhan kredit. Sebab, penyaluran kredit merupakan proses penciptaan uang yang otomatis akan menambah DPK. Ketika bank menyalurkan kredit sebesar Rp 100 juta, misalnya, sisi aset bank akan meningkat sebesar Rp 100 juta. Selanjutnya, uang kredit tersebut akan ditaruh di rekening debitor bersangkutan sehingga DPK di sisi liabilitas neraca bank juga akan meningkat sebesar Rp 100 juta.

Selain kredit, faktor lain yang memengaruhi pertumbuhan DPK adalah masuknya dana asing, ekspansi moneter, utang luar negeri, ekspansi fiskal, dan pembelian obligasi oleh bank.

Dalam kondisi krisis seperti saat ini, peran kredit dalam menambah DPK akan mengecil. Perbankan biasanya akan mengerem penyaluran kredit seiring meningkatnya risiko dan ketidakpastian ekonomi.

OTORITAS JASA KEUANGAN

Kinerja penyaluran kredit berdasarkan kategori jenis penggunaan.

Namun, di sisi lain, sebagai upaya countercyclical untuk menahan kejatuhan ekonomi yang lebih dalam saat krisis, pemerintah dan bank sentral biasanya akan memberikan stimulus fiskal dan moneter dengan memompa likuiditas dalam jumlah relatif besar ke sistem keuangan. Ekspansi fiskal dan moneter inilah yang banyak berperan menambah DPK selama krisis.

Ekspansi moneter dalam hal penciptaan uang oleh bank sentral selama pandemi telah mencapai sekitar Rp 380,74 triliun per 8 Oktober 2020. Uang tersebut digunakan untuk membeli surat utang negara (surat berharga negara/SBN) di pasar perdana, yang diterbitkan pemerintah untuk membiayai penanganan pandemi Covid-19, baik dari sisi kesehatan maupun pemulihan ekonomi.

Selanjutnya, oleh pemerintah, uang tersebut disalurkan, antara lain, dalam bentuk program kesehatan, bantuan sosial, bantuan UMKM, dan penempatan dana pemerintah di perbankan. Uang disalurkan pemerintah melalui rekening bank penerima bantuan sehingga otomatis menambah DPK perbankan. Inilah yang menjelaskan mengapa DPK perbankan naik pesat meskipun perekonomian tengah lesu.

Peningkatan DPK juga didorong oleh aliran dana dari luar negeri. Bank Indonesia (BI) melaporkan posisi utang luar negeri (ULN) Indonesia per Agustus 2020 mencapai 413,4 miliar dollar AS, naik 5,7 persen dibandingkan dengan periode sama tahun sebelumnya. ULN tersebut terdiri ULN sektor publik (pemerintah dan bank sentral) dan ULN sektor swasta (termasuk BUMN). Saat masuk ke Indonesia, ULN tersebut akan masuk ke sistem perbankan dan menambah DPK.

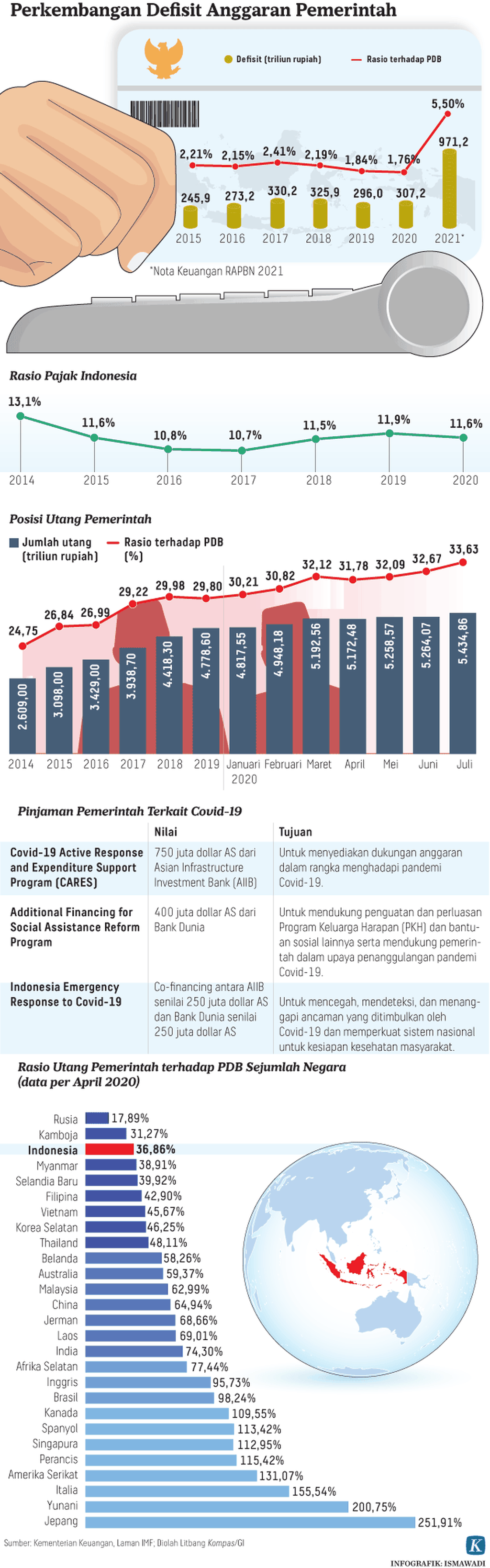

Penciptaan uang yang menambah DPK juga terjadi saat perbankan membeli SBN yang diterbitkan pemerintah. Sejak akhir Maret 2020 hingga pertengahan Oktober 2020, perbankan telah membeli SBN sebanyak Rp 650 triliun, berdasarkan data Kementerian Keuangan. Berdasarkan APBN 2020, pemerintah berencana menerbitkan SBN sebesar Rp 1.174 triliun tahun ini.

BUMN

Kelompok bank BUMN atau persero mencatat pertumbuhan DPK yang lebih tinggi dibandingkan dengan kelompok bank lainnya. Per Agustus 2020, DPK kelompok bank BUMN mencapai Rp 2.818 triliun, tumbuh 16,3 persen dibandingkan periode sama tahun sebelumnya.

Pangsa DPK bank pelat merah terhadap total DPK perbankan pun melonjak dari 43 persen pada akhir 2019 menjadi 49 persen pada akhir Agustus 2020. Ini berarti empat bank BUMN, yang merupakan bank-bank besar, yakni BRI, Mandiri, BNI, dan BTN, menguasai hampir separuh DPK seluruh bank di Indonesia yang berjumlah 110 bank.

Kompas

M Fajar Marta

Dalam kondisi krisis, sangat jamak terjadi fenomena flight to quality, atau migrasi dana dari bank-bank kecil ke bank-bank besar yang bertujuan untuk memperkecil risiko. Namun, melonjaknya DPK bank-bank BUMN saat ini lebih banyak dipicu oleh faktor lain.

Kelompok bank persero mendapatkan banyak dana karena berperan sebagai bank penyalur berbagai program penanganan pandemi Covid-19. Dana bansos untuk warga yang terdampak pandemi disalurkan pemerintah melalui bank BUMN. Begitu pula dana bantuan modal untuk UMKM.

Sebagian besar belanja kementerian untuk penanganan Covid-19 juga ditempatkan di bank-bank persero. Bank-bank BUMN juga menerima penempatan dana pemerintah sebesar Rp 47,5 triliun untuk disalurkan sebagai kredit.

KOMPAS/TOTOK WIJAYANTO

Ilustrasi uang di bank

Meskipun bisa menumbuhkan DPK dalam jumlah besar, kredit yang disalurkan bank-bank BUMN amatlah minim selama pandemi. Posisi kredit bank persero per Agustus 2020 sebesar Rp 2.409 triliun, hanya naik 3 persen dibandingkan dengan periode sama tahun sebelumnya. Sebagian besar DPK yang diperoleh bank persero tidak disalurkan sebagai kredit, tetapi dibelikan SBN.

Per akhir September 2020, kepemilikan SBN oleh bank-bank persero mencapai Rp 340 triliun, meningkat 133 persen dibandingkan dengan posisi akhir 2019. Bank-bank BUMN banyak diberi kemudahan dalam memperoleh DPK. Maka, sudah seharusnya bank-bank BUMN lebih bertanggung jawab dalam proses pemulihan ekonomi dengan lebih bekerja keras menyalurkan kredit.