Inklusi Keuangan Tak Sebatas Pembukaan Rekening Tabungan

Tujuan besar inklusi keuangan adalah menyejahterakan rakyat yang selama ini tidak tersentuh layanan perbankan, terutama mereka yang berasal dari kelompok bawah.

Oleh

KARINA ISNA IRAWAN

·3 menit baca

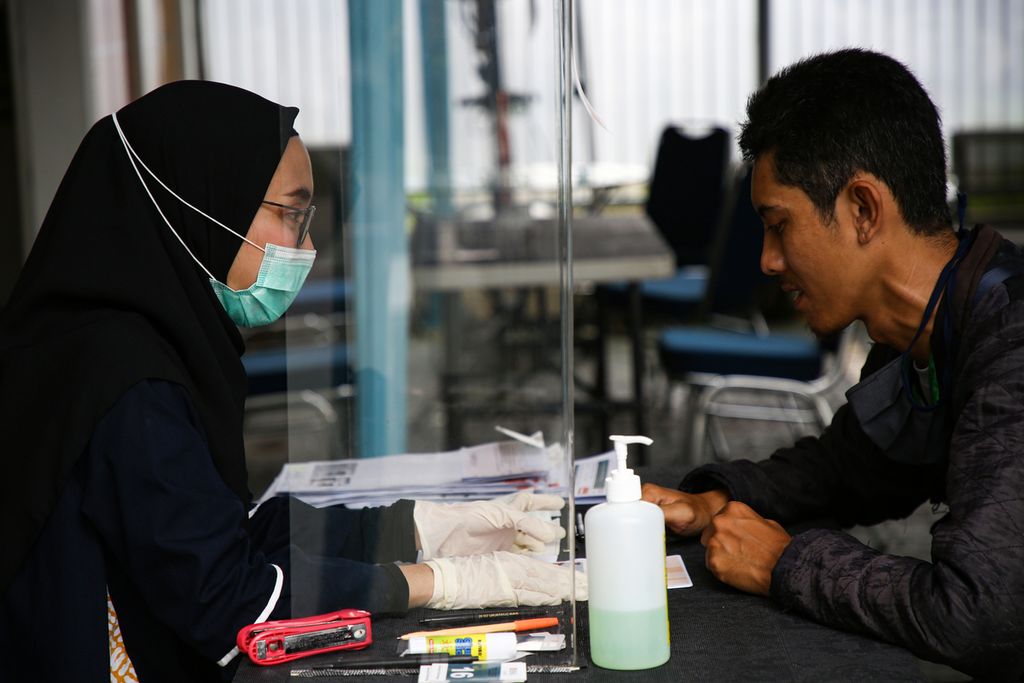

Kompas/Priyombodo

Petugas teller dengan mengenakan masker, sarung tangan, dan pembatas kaca melayani pembukaan rekening tabungan bagi pengemudi ojek daring Gojek di Bank BNI Syariah Cabang Fatmawati, Jakarta Selatan, Jumat (3/4/2020). Program tabungan bagi pengemudi Gojek ini dilakukan dengan cara memotong secara otomatis deposit yang dimilik pengemudi. Program ini diharapkan dapat meningkatkan inklusi keuangan sektor informal sekaligus meningkatkan kesejahteraan pengemudik ojek daring.

JAKARTA, KOMPAS — Peningkatan inklusi keuangan tak sebatas meningkatkan pembukaan rekening tabungan. Tujuan besar inklusi keuangan adalah menciptakan kesejahteraan dan memperbaiki ekonomi masyarakat melalui ragam akses layanan pembiayaan.

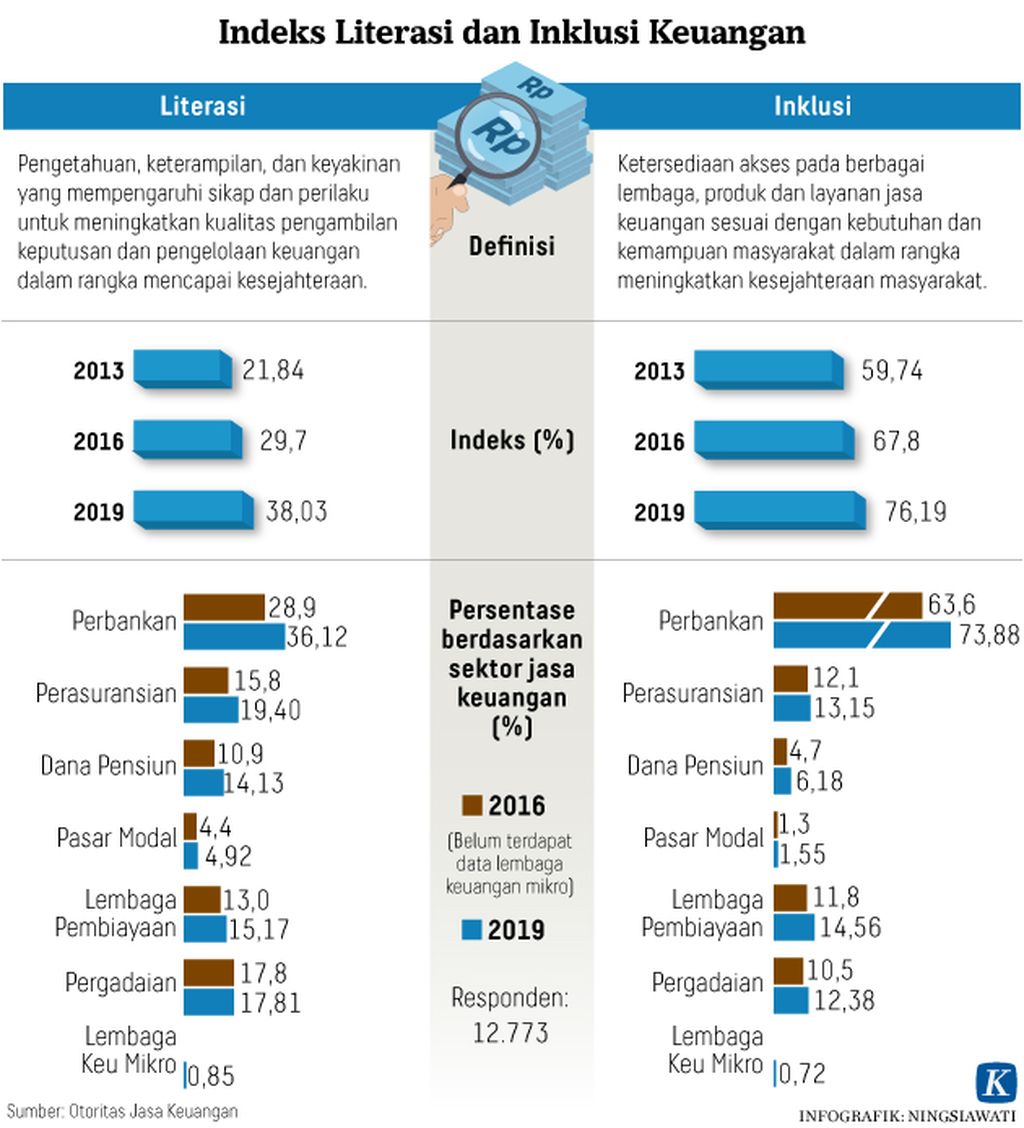

Berdasarkan data Otoritas Jasa Keuangan, inklusi keuangan di Indonesia pada 2019 telah mencapai 76,19 persen dengan tingkat literasi keuangan 38,03 persen. Inklusi keuangan di Indonesia terus meningkat dibandingkan tahun 2013 yang sebesar 59,74 persen. Pemerintah menargetkan inklusi keuangan mencapai 90 persen pada 2024.

Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan Kementerian Koordinator Perekonomian Iskandar Simorangkir, Selasa (20/10/2020), mengatakan, upaya pemerintah meningkatkan inklusi keuangan tidak berhenti pada pembukaan rekening tabungan. Namun, yang lebih utama adalah memberikan akses pembiayaan terutama bagi 40 penduduk termiskin.

”Tujuan besar inklusi keuangan adalah menyejahterakan rakyat yang selama ini tidak tersentuh layanan perbankan, terutama mereka yang berasal dari kelompok bawah,” ujarnya dalam seminar daring ”Teknologi untuk Meningkatkan Inklusi Keuangan di Tengah Pandemi Covid-19”.

Tujuan besar inklusi keuangan adalah menyejahterakan rakyat yang selama ini tidak tersentuh layanan perbankan, terutama mereka yang berasal dari kelompok bawah.

Selama pandemi, aktivitas ekonomi turun tajam akibat keterbatasan interaksi antarmanusia. Inklusi keuangan hadir sebagai solusi untuk menciptakan lapangan kerja dan membantu pemulihan ekonomi, terutama pada kelompok penduduk berpendapatan rendah. Salah satu caranya, melalui pemberian akses pembiayaan.

Menurut Iskandar, inklusi keuangan pada era pandemi tak terlepas dari peran teknologi informasi. Perusahaan teknologi finansial dilibatkan untuk memperluas akses pembiayaan hingga ke pelosok daerah yang tidak terjamah perbankan. Salah satu inklusi keuangan digagas pemerintah melalui program kredit usaha rakyat (KUR).

”Selain teknologi, inklusi keuangan juga ditingkatkan dengan merelaksasi sejumlah persyaratan khusus selama pandemi,” kata Iskandar.

Peneliti Pusat Inovasi dan Ekonomi Digital Institute for Development of Economics and Finance (Indef), Nailul Huda, berpendapat, peningkatan inklusi keuangan harus diarahkan pada pemberian akses layanan selain bank, seperti kredit dan polis asuransi. Dengan demikian, tujuan inklusi keuangan untuk menciptakan kesejahteraan bisa tercapai.

Di Indonesia, tantangan peningkatan inklusi keuangan adalah ketimpangan pembangunan infrastruktur digital, terutama di daerah tertinggal, terdepan, dan terluar (3T). Mengutip data Badan Pusat Statistik, Indeks Pembangunan Teknologi Informasi dan Komunikasi tingkat provinsi tahun 2018 masih 5,07 atau tergolong sedang (5,01-7,25).

”Ketimpangan infrastruktur, ditambah rendahnya sumber daya manusia dan penggunaan (teknologi) digital, menjadi tantangan berat inklusi keuangan,” kata Nailul.

KOMPAS/ALIF ICHWAN

Pekerja memeriksa tanaman pertanian di kawasan Desa Wisata Pujon Kidul, Kecamatan Pujon, Kabupaten Malang, Jawa Timur, 26 September 2019. Desa Wisata Pujon Kidul merupakan percontohan desa yang berhasil dalam pengelolaan badan usaha milik desa (BUMDes). Otoritas Jasa Keuangan bersama Bank BNI mendorong peran BUMDes untuk meningkatkan kesejahteraan masyarakat melalui program layanan keuangan tanpa kantor dalam rangka keuangan inklusif (laku pandai).

Indonesia timur

Direktur Pengembangan Inklusi Keuangan OJK Edwin Nurhadi menuturkan, pertumbuhan inklusi keuangan paling cepat terjadi di Indonesia bagian tengah, sedangkan yang paling lambat di bagian timur. Peningkatan inklusi keuangan di Indonesia timur dihadapkan pada berbagai tantangan, mulai dari infrastruktur, akses, sosial, hingga budaya.

”Fokus utama saat ini adalah Indonesia timur. Kami melibatkan agen-agen laku pandai sebagai perpanjangan tangan perbankan untuk memberikan layanan,” kata Edwin.

Fokus utama saat ini adalah Indonesia timur. Kami melibatkan agen-agen laku pandai sebagai perpanjangan tangan perbankan untuk memberikan layanan.

Target inklusi keuangan 90 persen pada 2024 tidak akan tercapai tanpa ada komunikasi, sinergi, dan koordinasi antarpemangku kepentingan. OJK bekerja sama dengan 197 tim percepatan akses keuangan di daerah. Selain itu, berbagai program inklusi keuangan juga disinergikan agar lebih tepat sasaran.

CEO Pasar Polis Indonesia Cleosent Randing menyebutkan, inklusi keuangan bukan hanya pemberian akses pembiayaan. Masyarakat juga harus mendapat layanan asuransi yang fungsinya semakin krusial pada masa pandemi Covid-19. Asuransi saat ini justru paling dibutuhkan oleh masyatakat kelas bawah.

Pemerintah dapat melibatkan perusahaan layanan berbasis digital untuk membantu meningkatkan inklusi keuangan. Di Indonesia, strategi peningkatan inklusi keuangan tidak bisa disamaratakan antarwilayah.

”Teknologi kecerdasan buatan dibutuhkan untuk membuat produk yang cocok dengan keunikan daerah,” katanya.