Secara umum kinerja penyaluran kredit perbankan masih mengalami kontraksi akibat pelemahan aktivitas bisnis dan perlambatan ekonomi domestik.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

Kompas/AGUS SUSANTO

Aktivitas produksi di pabrik teh PT Perkebunan Nusantara (PTPN) VII di Kota Pagar Alam, Sumatera Selatan, Minggu (21/7/2019). Di balik segala masalahnya, teh menyimpan potensi besar untuk bangkit kembali.

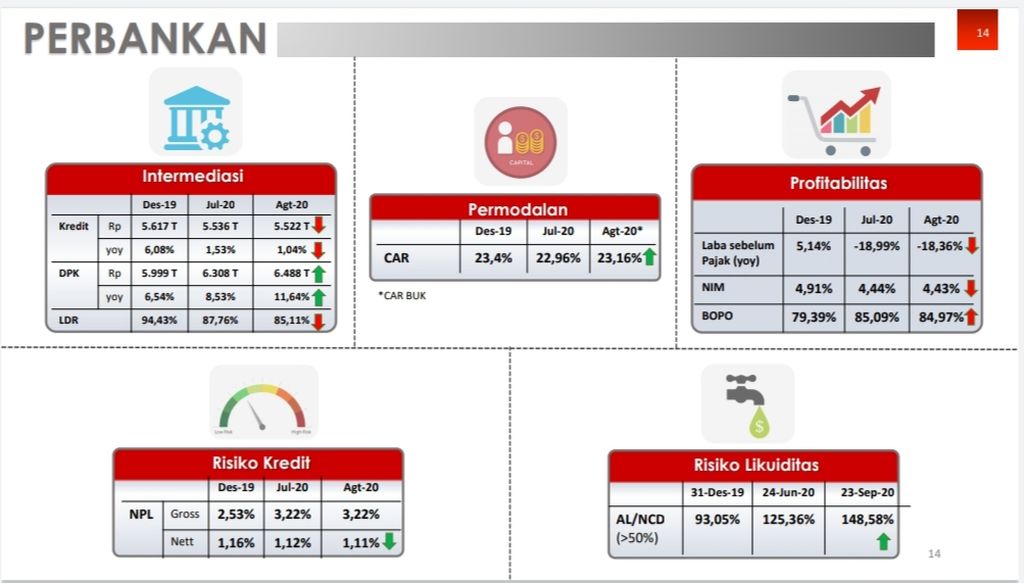

JAKARTA, KOMPAS — Otoritas Jasa Keuangan mencatat penyaluran kredit perbankan masih melempem sejak awal tahun hingga Agustus 2020. Berdasarkan jenis penggunaannya, kredit modal kerja mengalami kontraksi paling dalam akibat lesunya aktivitas bisnis di tengah upaya pemerintah memutus rantai penularan Covid-19.

Dalam Rapat Kerja Otoritas Jasa Keuangan (OJK) bersama DPR RI, Kamis (1/10/2020), Ketua Dewan Komisioner OJK Wimboh Santoso mengatakan, fungsi intermediasi perbankan mengalami tekanan sejalan dengan melambatnya perekonomian domestik.

OJK mencatat pertumbuhan kredit hingga sejak awal tahun hingga Agustus 2020 tercatat terkontraksi negatif 1,69 persen. Jika dibandingkan dengan Agustus 2019, pertumbuhan penyaluran kredit hingga Agustus 2020 hanya tumbuh 1,04 persen.

”Perlambatan pertumbuhan kredit dipengaruhi oleh pelemahan penyaluran kredit baru oleh bank umum nasional. Hal ini menandakan sektor usaha memang masih berhati-hati terhadap potensi risiko ke depan,” kata Wimboh.

Perlambatan pertumbuhan kredit dipengaruhi oleh pelemahan penyaluran kredit baru oleh bank umum nasional. Hal ini menandakan sektor usaha memang masih berhati-hati terhadap potensi risiko ke depan.

Secara terperinci, penyaluran kredit bank BUMN dan bank pembangunan daerah (BPD) masih tumbuh masing-masing 3,05 persen dan 6,86 persen secara tahunan. Namun, penyaluran kredit bank umum swasta nasional dan kantor cabang bank luar negeri masing-masing mencatatkan pertumbuhan negatif 1,5 persen dan negatif 5,21 persen secara tahunan.

Wimboh menambahkan, berdasarkan jenis penggunaannya, kredit modal kerja masih terkontraksi dengan pertumbuhan negatif 0,95 persen secara tahunan menjadi Rp 2.502,9 triliun.

OTORITAS JASA KEUANGAN

Kinerja penyaluran kredit berdasarkan kategori jenis penggunaan.

Di tengah perlambatan permintaan kredit modal kerja, lanjut Wimboh, stimulus dari para pemangku kebijakan keuangan menjaga stabilitas kinerja lembaga keuangan. ”Dengan berbagai kebijakan stimulus yang diberikan, kondisi industri perbankan saat ini masih terjaga solid dengan didukung tingkat permodalan yang tinggi dan likuiditas yang amat memadai,” ujar Wimboh.

Salah satu stimulus yang dikeluarkan untuk menjaga likuiditas perbankan adalah Peraturan OJK (POJK) Nomor 11 tahun 2020 terkait restrukturisasi kredit yang membuat perbankan tidak perlu mencadangkan dana lain karena kredit nasabah dianggap lancar.

Sementara itu, Bank Indonesia (BI) mengeluarkan stimulus moneter dengan injeksi likuiditas melalui pelonggaran kebijakan atau pelonggaran kuantitatif hingga September 2020 sebesar Rp 662,1 triliun. Adapun Kementerian Keuangan telah menggelontorkan uang negara di bank BUMN dan tujuh BPD sehingga likuiditas perbankan bertambah untuk menyalurkan kredit dengan alokasi masing-masing Rp 47,5 triliun dan Rp 11,5 triliun.

Hingga 7 September 2020, dari 100 bank yang telah menyampaikan data mereka ke OJK, restrukturisasi kredit perbankan tercatat sudah Rp 884,46 triliun dengan jumlah debitor 7,26 juta debitor. Jumlah tersebut terdiri dari Rp 523,87 triliun untuk kredit non-UMKM dengan jumlah nasabah 1,44 juta debitor. Sementara restrukturisasi kredit UMKM sebesar Rp 360,59 triliun dengan jumlah debitor 5,82 juta debitor.

Sementara itu, Direktur Utama PT Askrindo (Persero) Dedi Sunardi mengatakan, hingga 28 September 2020, penyaluran penjaminan kredit modal kerja untuk UMKM dalam program pemulihan ekonomi nasional mencapai Rp 3,7 triliun untuk 6.607 debitor. ”Sektor usaha yang banyak mengajukan penjaminan kredit modal kerja adalah perdagangan dengan nilai penjaminan mencapai Rp 2,2 triliun,” ujarnya.

Untuk mendorong program penjaminan terus meningkat, Askrindo melakukan sosialisasi yang dilaksanakan pemerintah, bank pelaksana, pelaku usaha, dan asosiasi pengusaha UMKM. Ia optimistis hingga akhir tahun ini penjaminan kredit modal kerja akan semakin meningkat karena masih ada peluang besar.

Dalam kesempatan berbeda, Ketua Umum Perhimpunan Bank Perkreditan Rakyat Indonesia (Perbarindo) Joko Suyanto mengatakan perpanjangan relaksasi restrukturisasi kredit dalam POJK Nomor 11 Tahun 2020 sangat dinantikan oleh industri.

Perbarindo memperkirakan tingkat keberhasilan restrukturisasi belum akan sesuai dengan yang diharapkan. Tingkat keberhasilan restrukturisasi kredit diproyeksi hanya sekitar 50 persen yang artinya hanya separuh debitor UMKM yang dapat memenuhi kewajibannya pasca-restrukturisasi.

”Perpanjangan relaksasi restrukturisasi dibutuhkan BPR untuk menjaga ketahanan UMKM di tengah pandemi karena rasio kredit bermasalah dan likuiditas ke depannya akan menjadi tantangan besar bagi BPR,” ujarnya.

Sampai dengan 25 Agustus 2020, sebanyak 1.282 BPR telah melakukan restrukturisasi kredit akibat Covid-19. Realisasi jumlah debitor sebanyak 331.000 debitor, terdiri dari 275.000 debitor UMKM dan 56.000 debitor non-UMKM. Adapun nominal restrukturisasi kredit sudah sebesar Rp 16,83 triliun, terdiri dari Rp 11,77 triliun UMKM dan Rp 5,06 triliun non-UMKM.