Siapkan Masa Depan dengan Memulai Investasi Sejak Dini

Kesulitan berinvestasi bagi generasi milenial dinilai bukan karena keterbatasan pendapatan, melainkan karakter dan gaya hidup konsumtif. Untuk itu, menabung dan berinvestasi harus menjadi budaya guna menata masa depan.

Oleh

SHARON PATRICIA

·5 menit baca

KOMPAS/AGUS SUSANTO

Warga berbelanja kebutuhan sehari-hari di sebuah pusat perbelanjaan di Kota Bekasi, Jawa Barat, Jumat (14/8/2020).

JAKARTA, KOMPAS — Imbas ekonomi akibat pandemi Covid-19 seolah membuka mata generasi muda untuk memiliki kecerdasan dan ketahanan keuangan. Perubahan gaya hidup konsumtif seyogianya diubah dengan mulai berinvestasi.

Berdasarkan survei yang dilakukan Otoritas Jasa Keuangan (OJK), pada masa pandemi mayoritas rumah tangga mengalami kesulitan keuangan, baik pengusaha (87 persen) maupun pekerja (61 persen) dengan 22 persen di antaranya merupakan kepala keluarga yang kehilangan mata pencarian. Akibatnya, pengusaha (48 persen) dan pekerja (45) menggunakan tabungan untuk mempertahankan daya beli.

Anggota Dewan Komisioner OJK yang membidangi edukasi dan perlindungan konsumen, Tirta Segara, menyampaikan, untuk bertahan hidup, para pengusaha dan pekerja yang terdampak juga meminjam uang ke koperasi atau bank, bahkan menjual atau menggadai aset.

”Bagi generasi muda, setidaknya kita harus mulai berinvestasi 30 tahun sebelum usia pensiun. Apabila menabung dari sekarang, setidaknya akan mendapat empat kali lipat saat pensiun,” ujar Tirta, Senin (7/9/2020).

Terlebih, generasi milenial merupakan generasi penerus bangsa sebagai critical economic player. Pada 2019, Badan Pusat Statistik mencatat, 1 dari 4 penduduk Indonesia merupakan milenial dengan jumlah penduduk mencapai 64,19 juta jiwa.

KOMPAS/SHARON PATRICIA

Anggota Dewan Komisioner OJK yang membidangi edukasi dan perlindungan konsumen, Tirta Segara, dalam webinar ”Indonesia Millennials Financial Summit”, Senin (7/9/2020).

Paparan ini disampaikan dalam webinar ”Indonesia Millennials Financial Summit”. Hadir pula sebagai narasumber, antara lain, Direktur Utama PT Pegadaian (Persero) Kuswiyoto, Direktur Jaringan Operasi dan Penjualan PT Pegadaian Damar Latri Setiawan, dan Rektor Institut Seni Indonesia Padang Panjang Novesar Jamarun.

Tirta menjelaskan, persoalan yang sering dihadapi milenial bukan karena keterbatasan pendapatan, melainkan pada karakter dan gaya hidup. Mereka lebih cenderung menghabiskan uang untuk kesenangan daripada menabung untuk menambah aset.

Selain itu, generasi milenial dinilai suka mengikuti tren tanpa memahami secara benar produk investasi yang dibeli dan tak jarang teperdaya dalam investasi ilegal. Kondisi ini membuat satu dari tiga anak milenial tidak mempersiapkan dana darurat, dengan kata lain mereka tidak aman secara keuangan.

”Para milenial harus dibekali literasi keuangan sehingga menjadi budaya yang akhirnya membentuk karakter yang terbiasa untuk menabung dan berinvestasi. Kita harus bisa mengenali kebutuhan dan kemampuan, produk dan jasa keuangan, manfaat dan risiko investasi, serta hak dan kewajiban,” tutur Tirta.

KOMPAS/PRIYOMBODO

Contoh logam mulia dalam berbagai ukuran diperlihatkan di Kantor Pusat PT Pegadaian (Persero), Jakarta Pusat, Kamis (9/8/2018).

Kuswiyoto juga menyampaikan, generasi milenial tidak dapat menabung di saat memasuki usia pensiun karena sudah terlambat. Menabung dan berinvestasi harus dimulai dari sekarang untuk menata hidup di masa depan.

”Kita harus sudah mulai ancang-ancang menyisihkan sebagian dari penghasilan untuk ditabung. Setidaknya, sisihkan 20 persen untuk tabungan, investasi, atau asuransi,” ujar Kuswiyoto.

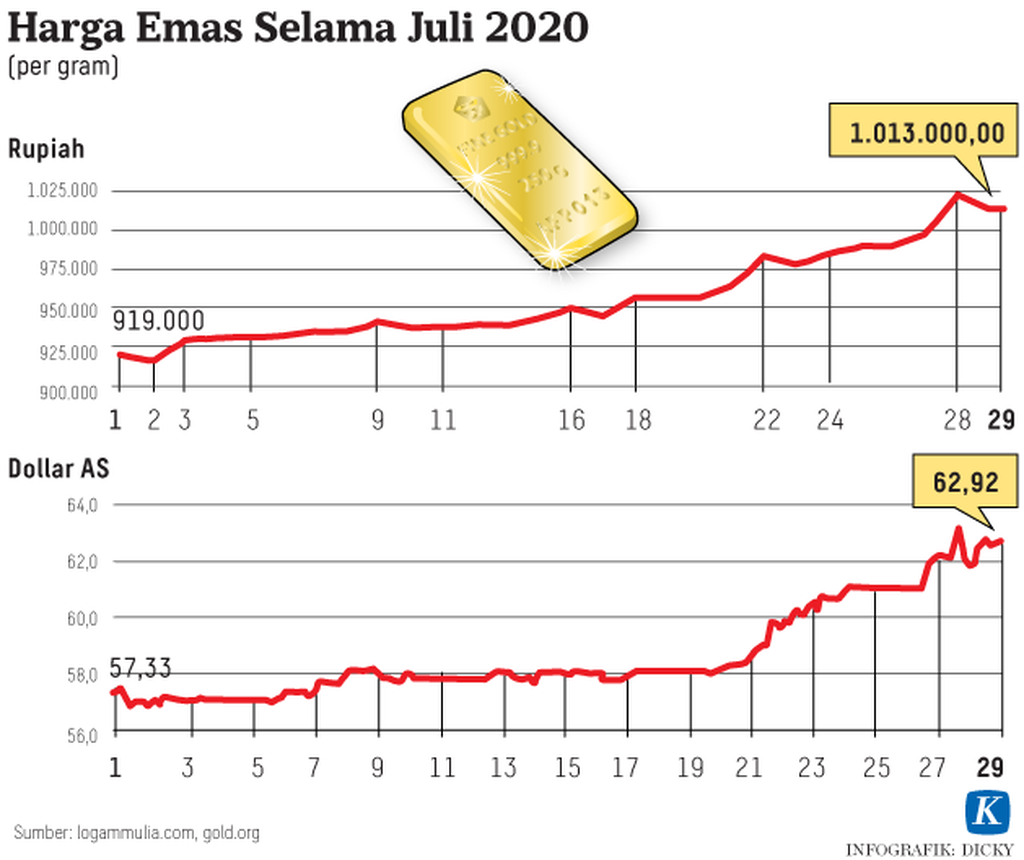

Damar Latri Setiawan mengatakan, investasi emas dapat menjadi pilihan bagi generasi milenial untuk menyiapkan perencanaan masa depan. Menabung emas di Pegadaian pun dapat dilakukan secara digital dan dimulai dari pembelian 0,01 gram senilai Rp 10.000.

”Jadi, tidak ada alasan lagi untuk tidak berinvestasi. Meski tetap memiliki risiko dalam berinvestasi emas, risiko yang mungkin terjadi hanyalah turun harga dalam jangka pendek. Maka, perlu disadari, investasi emas bertujuan untuk jangka panjang,” kata Damar.

Kelola keuangan

Dalam mengelola keuangan, Tirta menuturkan, menabung harus dilakukan sebelum belanja agar tidak habis terpakai untuk kebutuhan harian. Bedakan juga antara kebutuhan dengan keinginan.

”Misalnya, anak-anak milenial membutuhkan motor untuk transportasi. Maka, biaya untuk membeli motor tidak harus besar, tidak harus membeli motor yang paling mahal, yang penting adalah membeli motor untuk membantu memudahkan mobilitas kita,” katanya.

Generasi muda juga didorong untuk bijak dalam berutang, jangan memaksakan mengambil cicilan atau kredit apabila tidak sesuai kemampuan keuangan. Pengelolaan keuangan juga harus menyiapkan dana darurat, dana khusus yang dialokasikan untuk kebutuhan tak terduga sehingga tetap bisa makan saat pendapatan terganggu.

Sebelum berinvestasi, kata Tirta, calon investor harus memastikan 2L, yakni legal dan logis. Hingga 3 Juli 2020, OJK telah menutup 792 entitas investasi ilegal, 2.588 entitas teknologi finansial (tekfin) ilegal, dan 93 entitas gadai ilegal.

KOMPAS/SHARON PATRICIA

Layanan dari OJK untuk mewaspadai dan melaporkan pengaduan investasi ilegal.

”Jangan sampai kita terjebak pada investasi ilegal. Harus diingat, tidak ada investasi legal yang menjanjikan keuntungan tidak wajar dalam waktu cepat atau menjanjikan bonus dari perekrutan anggota baru,” ujar Tirta.

Untuk mengenal perusahaan tekfin peer to peer lending, Tirta mengajak para generasi milenial untuk mengontak Whatsapp OJK di nomor 081-157-157-157. Pengguna dapat mengetikkan nama perusahaan tekfin yang ingin diketahui dan kemudian pesan akan dibalas dengan penjelasan apakah perusahaan tersebut legal atau ilegal.

Sesuaikan kondisi

Perencana Keuangan Tatadana Consulting, Tejasari Assad, menilai, gerakan menabung dan berinvestasi harus disesuaikan dengan kondisi penghasilan di tengah pandemi. Apabila terkena pemutusan hubungan kerja sehingga tidak ada pemasukan sama sekali, berhemat untuk memenuhi kebutuhan harian hingga kembali mendapat pekerjaan lebih tepat dilakukan.

Sementara pengusaha yang mengalami penurunan omzet atau karyawan yang terkena pemotongan gaji harus tetap mengutamakan terpenuhinya kebutuhan dasar. Apabila masih dimungkinkan untuk menabung, dapat memilih investasi dengan risiko rendah, misalnya emas atau reksa dana dengan skala kecil.

KOMPAS/TOTOK WIJAYANTO

Warga berbelanja dalam jaringan melalui situs www.brandlokal.online saat gelaran Hari Belanja Brand Lokal yang digelar secara daring hingga tanggal 27 April 2020.

”Dalam kedua kondisi ini, kita harus lebih cermat dan bijak dalam mengeluarkan uang. Jangan sampai kita tergiur dengan belanja online yang saat ini semakin banyak, padahal belum tentu kita butuhkan,” ujar Tejasari.

Lain halnya bagi orang-orang yang pendapatannya tidak terdampak. Saat ini menjadi momen tepat untuk menabung dan berinvestasi jangka panjang. Investasi dapat dilakukan di pasar modal atau properti.

”Saham dan properti, kan, bisa dikatakan masih turun. Ini dapat menjadi saat yang tepat untuk berinvestasi, tetapi bukan untuk dijual lagi untuk mendapatkan keuntungan jangka pendek sebab ini merupakan investasi jangka panjang,” kata Tejasari.