Untuk menutup defisit transaksi berjalan, Indonesia membutuhkan pasokan dollar AS dengan mengundang investor asing, yang sebenarnya justru akan makin memperbesar defisit ke depan.

Oleh

M Fajar Marta

·4 menit baca

Kompas

Ilustrasi Kurs

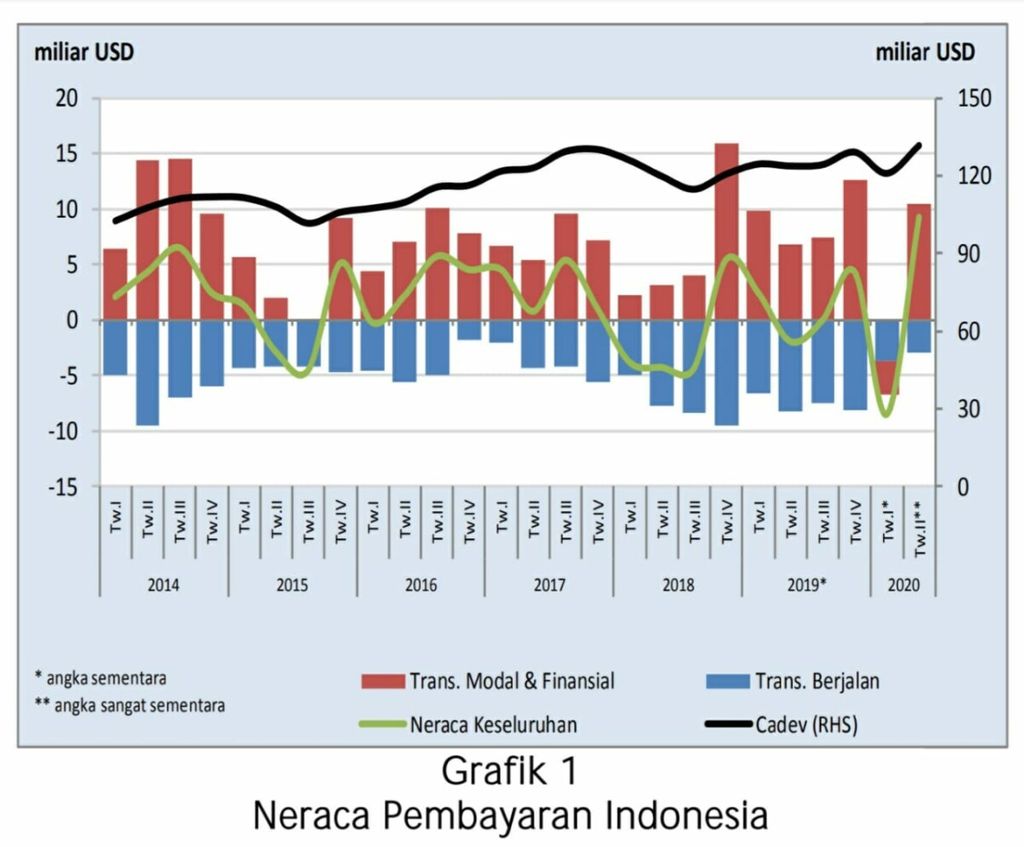

Setelah defisit 8,5 miliar dollar AS pada triwulan I-2020, Neraca Pembayaran Indonesia kembali ke zona hijau pada triwulan II-2020 dengan surplus sebesar 9,2 miliar dollar AS. Dalam beberapa tahun terakhir, NPI cenderung fluktuatif, kadang surplus kadang defisit. Namun, yang tidak pernah berubah, transaksi berjalan (current account), salah satu komponen utama NPI, selalu defisit sejak dulu.

NPI merupakan statistik yang mencatat transaksi ekonomi antara penduduk Indonesia dan bukan penduduk pada suatu periode tertentu. Jika lebih banyak valuta asing yang masuk ke Indonesia ketimbang yang keluar, NPI surplus. Jika sebaliknya, NPI defisit, yang kemudian membutuhkan cadangan devisa untuk menambalnya.

Suplus atau defisit NPI juga mencerminkan penguatan atau pelemahan nilai tukar rupiah. Selain transaksi berjalan, komponen utama NPI lainnya adalah transaksi modal dan transaksi finansial.

Transaksi berjalan memiliki empat komponen, yakni barang, jasa, pendapatan primer, dan pendapatan sekunder. Transaksi barang atau neraca perdaganan Indonesia biasanya surplus karena ekspor Indonesia cenderung lebih tinggi dari impor.

Yang membuat transaksi berjalan selalu defisit adalah neraca pendapatan primer yang selalu tekor dalam jumlah besar sejak dulu. Neraca pendapatan primer terdiri dari kompensasi tenaga kerja dan pendapatan investasi. Pendapatan investasi, antara lai,n berasal dari investasi langsung dan investasi portofolio.

Pada 2019, defisit pendapatan primer mencapai 33,8 miliar dollar AS atau hampir Rp 500 triliun pada kurs Rp 14.700 per dollar AS. Adapun pada triwulan II 2020, neraca pendapatan primer defisit 6,17 miliar dollar AS atau setara Rp 90,7 triliun.

Pada neraca pendapatan primer, penyumbang defisit terbesar adalah pembayaran hasil investasi asing yang mencapai 9 miliar dollar AS atau sekitar Rp 132 triliun. Pembayaran tersebut, antara lain, meliputi pembayaran dividen kepada pihak asing yang menanam modal atau memiliki saham perusahaan di Indonesia sebesar 4,6 miliar dollar AS dan pembayaran imbal hasil investasi portofolio, seperti surat berharga negara (SBN) dan obligasi korporasi, senilai 1,99 miliar dollar AS.

Besarnya pembayaran hasil investasi asing terjadi karena modal asing yang ada di Indonesia memang cukup besar. Sebagai gambaran, kapitalisasi asing pada perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia (BEI) saja mencapai sekitar Rp 3.000 triliun per Juli 2020.

Itu pun sudah turun dibandingkan tahun 2019 akibat jatuhnya nilai saham menyusul pandemi Covid-19. Belum lagi kepemilikan asing pada perusahaan-perusahaan yang masih tertutup atau tidak tercatat di bursa saham.

KOMPAS/TOTOK WIJAYANTO

Gedung Bursa Efek Indonesia

Adapun kepemilikan asing pada SBN mencapai Rp 939 triliun per Agustus 2020 atau 28 persen dari total SBN sebesar Rp 3.296 triliun. Ini juga sudah jauh menurun menyusul terjadinya capital outflow besar-besaran dari pasar keuangan Indonesia akibat pandemi Covid-19.

Pembayaran kepada asing juga berasal dari pinjaman luar negeri yang per Desember 2019 outstanding-nya mencapai Rp 755 triliun.

Investasi asing memang ibarat pedang bermata dua bagi perekonomian Indonesia. Di satu sisi, perannya sangat dibutuhkan sebagai pembiayaan bagi pertumbuhan ekonomi mengingat modal dari dalam negeri sangat terbatas.

Namun, di sisi lain, ini menjadi batu sandungan bagi stabilisasi nilai tukar dan fundamental perekonomian nasional karena besarnya dollar AS yang harus keluar dari Indonesia setiap tahun sebagai kompensasi investasi asing.

Pembayaran hasil investasi untuk asing ini tentu saja berdampak negatif terhadap nilai tukar rupiah. Tingginya permintaan dollar AS akan memperlemah kurs rupiah. Agar rupiah tetap stabil, harus terus ada pasokan dollar AS yang masuk ke Indonesia.

Kompas

Ilustrasi Nilai Tukar

Dengan cara apa? Tidak ada jalan lain kecuali mengundang investor asing masuk, baik melalui investasi langsung maupun investasi portofolio. Di sinilah terjadi lingkaran setan, defisit dollar AS harus ditutup dengan mengundang investor asing yang sebenarnya justru akan makin memperbesar defisit.

Karena transaksi berjalan selalu defisit, pemerintah dan otoritas moneter akan berupaya sekuat tenaga membuat transaksi modal dan transaksi finansial surplus agar NPI menjadi positif.

Namun, untuk mengupayakan hal itu, ongkosnya juga tidak murah dan akan menyandera perekonomian Indonesia. Agar investor asing tetap mau membiayai kebutuhan Indonesia atas dollar AS, pemerintah dan otoritas moneter harus menawarkan imbal hasil yang menarik dengan cara mempertahankan suku bunga yang relatif tinggi.

Padahal, di sisi lain, suku bunga tinggi sangat mencekik sektor riil di dalam negeri. Akibat bunga kredit yang tinggi, kinerja sektor riil untuk membiayai pertumbuhan ekonomi tak pernah optimal. Indonesia pun menghadapi simalakama neraca pembayaran.

Agar lepas dari lingkaran setan dan simalakama, ketergantungan pada asing untuk membiayai pertumbuhan ekonomi perlu dikurangi. Pembiayaan investasi dari dalam negeri perlu dioptimalkan, seperti memanfaatkan dana-dana jangka panjang, semacam dana pensiun dan asuransi, meningkatkan inklusi keuangan dan teknologi finansial, memberdayakan UMKM, serta melakukan sekuritisasi aset-aset pemerintah yang menguntungkan.

Meskipun berat, mengurangi ketergantungan pada asing perlu menjadi agenda prioritas pemerintah dalam melakukan transformasi dan menyetel ulang perekonomian sebagai upaya membajak momentum krisis.